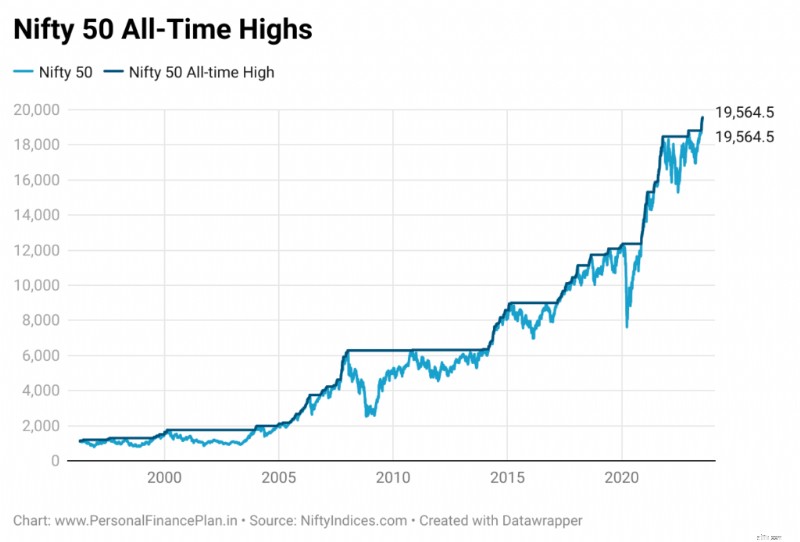

De indiske aktiemarkeder ramte alle tiders højdepunkter fredag (14. juli 2023). Bellwether-indeksene Nifty 50 og Sensex lukkede over henholdsvis 19.500 og 66.000.

Hvis din portefølje havde en anstændig aktieallokering, ville du være en glad investor i dag. Din portefølje skal vise sunde gevinster. Din investeringsrejse er dog endnu ikke afsluttet. Et større spørgsmål generer dig:Hvad skal du gøre nu? Hvordan investerer man, når markederne er på alle tiders højder?

Der er ikke noget sort/hvidt svar på dette. Vi vil først kende det KORREKTE svar i fremtiden. Sig 3 til 5 år fra nu. Jeg vil dog i dette indlæg forsøge at dele, hvad der ifølge mig er den RIGTIGE tilgang i sådanne situationer. Bemærk, at min definition af den RIGTIGE investeringstilgang kan være anderledes end din.

For mig er den RIGTIGE tilgang den, der er nem at udføre og holde fast i, er mindre mentalt udmattende og giver tilfredsstillende afkast. God nok til at hjælpe mig med at nå mine økonomiske mål. Jeg forsøger ikke at time markedet (jeg har heller ikke evnerne til at gøre det). Jeg mister ikke søvn for at få det bedste ud af markederne. Og jeg har det fint med, at min nabo tjener bedre afkast end mig.

Sker oftere, end du kunne forestille dig.

Forventet også, ikke?

Nifty 50 er trods alt gået fra ~1.500 siden århundredeskiftet til 19.500. Ditto med Sensex, der er flyttet fra ~5.000 i slutningen af 1999 til 66.000 i dag. Så disse indeks er steget 13X. Det er ikke muligt, uden at markederne regelmæssigt rammer alle tiders højder.

Jeg skrev dette indlæg i marts 2021, da Sensex nåede 50.000 for første gang. Vi er steget 30 % på 27 måneder siden da. Slet ikke dårligt.

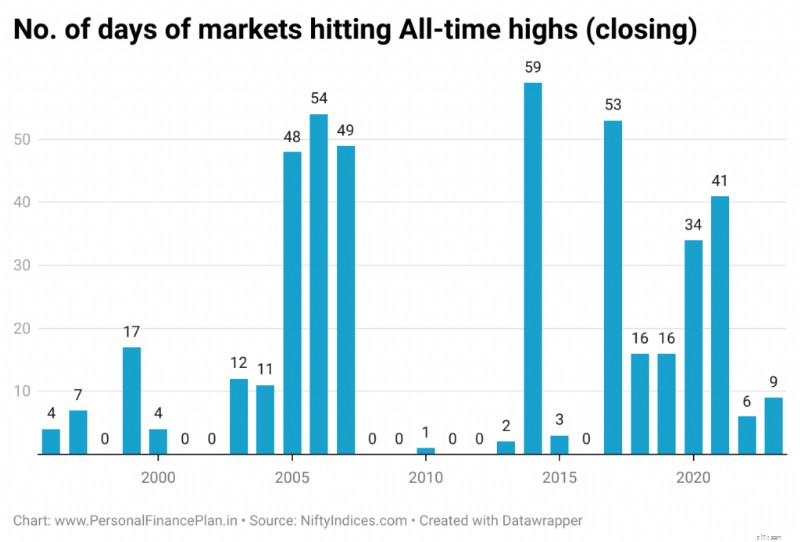

Vi har ramt et all-time high på Nifty 50 mindst én gang ud af 17 ud af de sidste 24 år. Temmelig hyppigt, ikke? De år, hvor vi ikke nåede et rekordhøjt niveau en eneste gang, er 2001, 2002, 2008, 2009, 2011, 2012 og 2016. Og i de år, hvor markederne har nået rekordhøje, har de ikke nået toppen kun én gang.

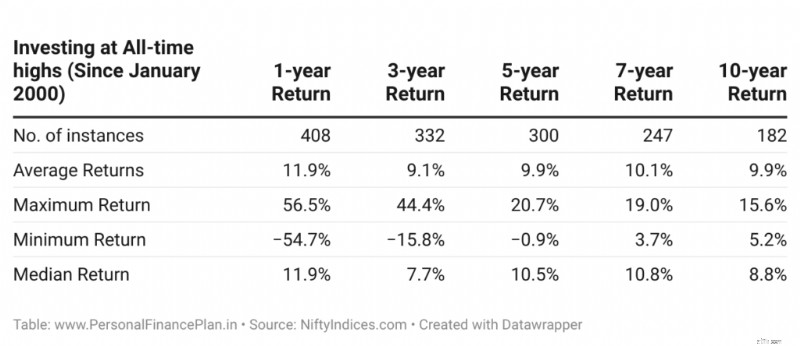

Jeg så på 1-års, 3-årige, 5-årige, 7-årige afkast fra den dato, hvor markederne nåede rekordhøje (lukning).

*Tidligere præstationer, som du kan se i de historiske data ovenfor, gentages muligvis ikke.

Du kan se, at afkastet IKKE er så slemt. Gennemsnitlige tidligere afkast (fra alle tiders højdepunkter) for mellemlang til lang sigt spænder fra 9 % til 11 % p.a.

Ja, denne forestilling er måske IKKE spændende for nogle af jer.

Min erfaring er dog, at det ikke er et problem at sælge på alle tiders højder. Det er ret nemt. Du skal have tjent penge med alle dine investeringer (lad os ignorere skatter for nu). Problemet er hvordan man kommer ind igen . Hvis du sælger til alle tiders højder og planlægger at komme tilbage, når markederne falder, hvornår investerer du så disse beløb tilbage?

Hvis du har gennemlevet disse følelser, hvornår investerer du så disse penge tilbage?

Du opfører dig måske ikke på denne måde, men det tror jeg, mange investorer gør. Timing af markederne (hyppige køb og salg) er ikke let og er ikke for alle. Bestemt ikke for mig. At gå glip af den bedste dag, den bedste uge eller den bedste måned på året kan have en negativ indvirkning på langsigtede afkast.

Når du investerer på aktiemarkeder, kæmper du ikke kun mod aktiemarkederne. Faktisk kæmper du slet ikke mod markeder. Prisen på aktien eller aktiemarkederne vil tage sin egen bane. Det kan du ikke kontrollere. Du kæmper en meget hårdere kamp mod dine følelser og fordomme. Det er her, de fleste investeringskampe vindes eller tabes. Det er nemt at sige, "Jeg er en langsigtet investor og er ligeglad med kortsigtet volatilitet". Det hører man oftere, når tiderne er gode. Men når tidevandet vender, og markederne kæmper i en længere periode, bliver din tålmodighed sat på prøve. Det er, når du går tilbage og sætter spørgsmålstegn ved dine investeringsvalg. Og måske træffe valg, som du ville fortryde i fremtiden.

De begivenheder, der sker omkring dig, kan påvirke din overbevisning og tilgang til investeringer, risiko og belønning . Det er derfor, på trods af al snak om værdiinvestering, kommer de fleste investorer ind på markederne, når markederne stiger. Og investorerne skyr markederne, når markederne har det svært (værdiinvestering tyder på noget andet).

Når du arbejder med en aktivallokeringstilgang til investeringer, får du automatisk svar om hvornår og hvor meget du skal sælge . Du behøver ikke stole på din mod.

Når markederne rammer alle tiders højder, stiger aktieallokeringen i din portefølje også. Det er muligt, at din aktieallokering har overskredet rebalanceringstærsklen. Hvis det sker, rebalancerer du porteføljen for at målrette aktivallokering. Indtil rebalanceringstærsklen er ramt, gør du ikke noget.

På den anden side, når markederne falder, falder aktieallokeringen. Når den rebalancerede tærskel er nået, rebalancerer du til målallokering.

Så enkelt er det.

Indet investering er simple beats komplekse.

Tænk i øvrigt ikke på dette som en konservativ tilgang. Regelmæssig porteføljeomlægning kan reducere porteføljevolatilitet og forbedre porteføljeafkast. Endnu vigtigere, det reducerer den mentale vejafgift, hjælper dig med at bevare fornuften og holde fast i investeringsdisciplin. Og ja, der er ikke sådan noget som den bedste aktivallokering. Du skal vælge en målaktiv allokering, du kan leve med.

Hvis du overlader dine investeringsbeslutninger til dig selv, vil du sandsynligvis rode noget. Jeg gengiver dette uddrag fra et af mine gamle indlæg.

///////////////////////////////////////////////////////////////////////////

Du vil enten sælge for meget for tidligt. ELLER køb for meget for sent.

Selvom det er umuligt at fjerne skævheder fra vores investeringsbeslutningstagning, kan vi bestemt reducere virkningen ved at arbejde med nogle regler. Og aktivallokering er en sådan regel.

For de fleste af os vil regelbaserede investeringer (beslutningstagning) på lang sigt gøre et langt bedre stykke arbejde end tarmbaseret beslutningstagning.

At sælge alle dine aktieinvesteringer (bare fordi du føler, at markederne er steget for meget) og vente på en korrektion vil sandsynligvis være kontraproduktivt på lang sigt.

Tilsvarende kan en kraftig forøgelse af aktieeksponeringen (efter en markedskorrektion) give bagslag. Yderligere rettelser kan afvente. Eller markedet kan forblive rækkevidde i et par år. Dette er et endnu større problem, når du taler om individuelle aktier (og ikke diversificerede indekser). Du kan meget vel ende med at gennemsnittet din aktie ned til nul. Det kan selvfølgelig også være en uhyre givende oplevelse, men du skal forstå risiciene. Og når du lader dit mod bestemme, risiko påskønnelse tager normalt en bagsædet.

Hvis du i stedet justerer din aktivallokering (eller rebalancerer) til målniveauerne, er du aldrig helt inde eller ude af markederne. Du går ikke glip af opsiden. Således vil du aldrig føle dig udenfor (Ingen FOMO eller Fear Of Missing Out). Og rettelser knuser heller ikke din portefølje fuldstændigt. Du bliver ikke for bange under et markedsfald. Således er det også nemmere at håndtere følelser. Og dette forhindrer dig i at træffe dårlige investeringsvalg.

/////////////////////////////////////////////////////////////////////////////

Hvordan forholder du dig til de seneste rekorder på markedet? Fortæl mig det i kommentarfeltet.

Datakilde:NiftyIndices.com

Investering ved 52-ugers højder vs. investering ved 52-ugers laveste niveauer

Ansvarsfraskrivelse :Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Bemærk: Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning inden for investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Derfor skal du læse og forstå produktets vilkår og betingelser og overveje din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.

Dave Alternatives:Top 5 Apps til Instant Cash &Budgeting (2024)

SBI afslører detaljer om XRP Cryptocurrency Shareholder Remuneration Plan

Singapore Airlines (SGX:C6L) står over for pengestrømsudfordringer, og et rettighedsproblem er nært forestående

Hvad er en Butterfly Spread Option-strategi?

Sandhed eller konsekvenser for social sikring