Enhver gevinst på en investeringsforening med mindre end 35 % eksponering mod indenlandske aktier vil blive betragtet som kortsigtet kapitalgevinst, uanset din ejerperiode.

Denne nye skatteregel er blevet indført som en ændring af finansloven 2023 og er kommet som et chok for investorer.

Lad os i dette indlæg forstå ændringen, og hvordan dette påvirker din investeringsplanlægning.

Denne ændring i skattereglen fjerner den største fordel ved gældsmidler i forhold til faste bankindskud. Har vi stadig aspekter, hvor gældsfonde scorer over bankindskud?

Et oplagt svar her er gældsfonde.

Hvorfor?

Fordi gældsfonde ikke investerer i aktier. De investerer i obligationer.

Flere skat på gevinster.

I henhold til den nuværende struktur beskattes kortsigtede kapitalgevinster (beholdningsperiode op til 3 år) på gældsfonde med din marginale skattesats (skatteplade).

Langsigtede kursgevinster (holderperiode> 3 år) beskattes med 20 % efter indeksering.

Som du kan se, får LTCG fordelen af indeksering og bliver også beskattet til en relativt lavere sats.

Lad os overveje et eksempel.

Du investerer Rs 1 lac i dag i en gensidig gældsfond.

Efter 4 år vokser dette beløb til Rs 1,4 lacs. En samlet gevinst på 40.000 Rs.

Da besiddelsesperioden er længere end 3 år, er denne gevinst langsigtet kapitalgevinst og vil få indekseringsfordel.

Lad os sige, at Inflationsomkostningsindekset (CII) i købsåret (FY2023) er 331 og i FY2027 er 380.

Dine indekserede købsomkostninger vil være =380/331* 1 lac =Rs 1,14 lacs

Langsigtet kapitalgevinst (skattepligtig) =Salgspris – Indekserede købsomkostninger =Rs 1,4 lacs – Rs 1,14 lacs =Rs 26.000

På denne LTCG på 26.000 betaler du 20% skat. 20 % af 26.000 =5.200 Rs

I henhold til den nye regel skal der ikke være noget koncept for langsigtede kapitalgevinster for gældsfonde.

Derfor skal enhver gevinst uanset besiddelsesperioden betragtes og beskattes som kortsigtet kapitalgevinst.

I ovenstående eksempel vil gevinsten på Rs 40.000 blive betragtet som kortsigtet kapitalgevinst. Og hvis du er i 30 % skatteklasse, skal du 30 % * 40.000 =Rs 13.333 som skat.

Nej.

Dine eksisterende gældsinvesteringer i investeringsforeninger eller de MF-investeringer i gæld foretaget den 31. marts 2023 eller før, vil stadig være berettiget til indeksering. For sådanne investeringer vil kortsigtede kapitalgevinster (beholdningsperiode op til 3 år) blive beskattet med din marginale skattesats (skatteplade). Langsigtede kursgevinster (holderperiode> 3 år) beskattes med 20 % efter indeksering.

For gælds-MF-investeringer foretaget den 1. april 2023 eller senere er der ikke noget begreb om langsigtede kursgevinster. Alle gevinster skal beskattes som kortsigtede kapitalgevinster og til marginal indkomstskattesats.

Denne nye skatteregel påvirker bare ikke gældsfondene.

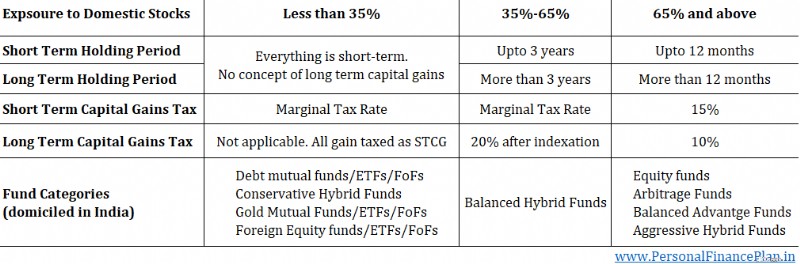

Det påvirker alle investeringsforeninger med mindre end 35 % i egenkapital. Og ikke en hvilken som helst egenkapital. Det skal være indenlandske aktier.

Således er nogle få kategorier bortset fra gældsfonde, der vil blive påvirket, som følger.

Da den erklærede hensigt med tiltaget er at beskatte renteindtægter i enhver form som renteindtægter (og ikke som kapitalgevinster), ser guld-MF'er og internationale aktie-FoF'er ud til blot at være sikkerhedsskader. Jeg håber, der er en genovervejelse på denne del.

Dette påvirker også den konservative hybride gældsfondskategori, hvor mindst 75-90 % af investeringerne skal være i gældsinstrumenter. Hvis du har 75-90 % i gældsinstrumenter, kan du ikke have 35 % i egenkapital.

Tidligere var der to slags investeringsforeninger til skatteklassificeringsformål. Med mindre end 65 % aktieeksponering. OG med 65 % og derover aktieeksponering.

Nu er der 3.

Det er klart, hvis du er i højere indkomstskat. 20%-40% marginalskattesats.

For gælds-MF-investeringerne foretaget den 1. april 2023 eller senere, skal du betale skat af alle gevinsterne med marginalskattesatsen. Ingen begreber om langsigtede kursgevinster og indekseringsfordel.

Jeg har investeret i gældsfonde og rådgivet kunder om at investere i gældsfonde. På grund af gunstig skattemæssig behandling. Derfor rammer denne tæt, og kræver en genovervejelse af rentetildelinger.

Hvis du er i 0-10% indkomstskat, påvirkes du ikke så meget. Selv efter indekseringsydelse vil din nettoskattepligt kun være et sted i det interval. Derfor burde du have det fint.

Hvis du kun investerer i gældsfonde på kort sigt (<3 år), så påvirker den nye skatteregel dig ikke.

Kortsigtede kapitalgevinster i gældsfonde beskattes med en marginal indkomstskattesats. Og bliver beskattet med marginalskattesats selv efter 1. april.

For mig var den største grund til at vælge gældsfonde frem for bank-FD'er gunstig skattebehandling. Når først du fjerner den gunstige skattemæssige behandling af gældsfonde, forsvinder en stor del af de værdier, som gældsfonde har over bankers FD'er.

En Bank FD er måske det enkleste investeringsprodukt. Gældsfonde er langt mere komplicerede. Det kan også være nemt for de fleste investorer at vælge en rigtig gældsfond.

En bank FD bærer heller ingen risiko (i hvert fald sådan som tingene fungerer i Indien). Kan ikke sige det samme om gældsfonde. Selvom du kan vælge gældsfonde, der har meget lav risiko, kan gældsfonde aldrig give den sikkerhedskomfort, som bankernes FD'er tilbyder.

Arbitragefonde har risiko- og afkastprofilen som en gældsfond, men skattemæssig behandling af en aktiefond. Den nye skatteregel påvirker ikke deres skattemæssige behandling. Kortsigtede gevinster beskattes med 15 % og langsigtede gevinster beskattes med 10 %.

I stedet for gældsfonde kan du investere direkte i obligationer. Du kan købe kortfristede skatkammerbeviser og endda statsobligationer med en løbetid på op til 40 år og fastlåse rentesatserne. Derfor kan du opbygge en renteportefølje ved hjælp af direkte obligationer afhængigt af dine krav og præferencer.

Ulempen ved at investere direkte i obligationer var, at renten plejede at blive beskattet med de marginale satser. Gældsmidler tilbydes bedre. Nu, med en favorabel skattebehandling af hævede gældsmidler, kan du overveje at eje obligationer direkte (og ikke gennem gælds-MF'er).

Det her er kompliceret, men jeg forventer ikke, at MF-industrien vil tage dette slag, mens jeg sidder ned. Forvent en række lanceringer, som kan omgå den nye skatteregel. Et konservativt hybridprodukt med arbitrageeksponering (der tager aktieeksponeringen op på 35%). Eller ethvert andet lignende produkt.

Vi mangler stadig at se, om SEBI MF klassificeringsregler tillader et sådant produkt.

Jeg går normalt ikke ind for at investere i sådanne produkter.

Hvis du er en fast læser, ved du, at jeg ikke kan lide disse planer. For dårligt afkast. Mangel på fleksibilitet og ublu exitomkostninger.

Problemerne med sådanne planer fortsætter. Deres udløbsprovenuet er dog stadig skattefrit på betingelser. Og et investeringsvalg er altid relativt.

Når indekseringsfordelene fra gældsfonde er taget væk, kan nogle få investorer finde fordele i skattefrie garanterede afkast af ikke-deltagende ordninger (på trods af deres mangler). Dette skal ses fra sag til sag.

Lavede en podcast med Mint Money om dette emne. Tjek det ud.

Selvom den største fordel ved gældsfonde er blevet fjernet, er der stadig mange fordele, som gældsfonde tilbyder.

I tilfælde af bank-FD'er betaler du skat af renter hvert år, uanset om du bruger renterne eller ej. Bankerne trækker også TDS på betalte renter. Så hvis du arbejder i øjeblikket og er i skatteklassen på 30 %, betaler du 30 % skat af denne rente.

I tilfælde af en gældsfond vil skattepligten først komme på salgstidspunktet. Og gevinster på det tidspunkt vil stadig blive beskattet med 30 %. Der er dog en mulighed. Med gældsmidler kan du vælge tidspunktet for indfrielsen, og dermed kontrollerer du (i et vist omfang) den skattesats, der skal betales.

Hvad hvis du skulle sælge denne investering efter din pensionering, når din skatteramme er faldet til 0 % eller sige 5-10 %? Du skal betale en meget lavere skattesats.

Da skatten kun er på tidspunktet for indløsning, hjælper dette også med at sammensætte dine penge bedre.

Så hvis du investerer 100 Rs i en Bank FD og tjener 10 % i rente, betaler du Rs 3 i skat det første år (30 % skatteramme). Så i det andet år tjener du afkast på Rs 107 (det vil være på Rs 109, da TDS er 10 %, men så skal du betale Rs 2 underskudsskat fra din egen lomme).

I gældsfonde, da skattepligten først er på tidspunktet for indløsning, vil du tjene et afkast på 110 Rs i det andet år.

Du sætter Rs 10 lacs i et fast bankindskud. Renten er 10%. Du skal bruge Rs 1 lac om året.

Banken betaler dig 1 lac om året (10% * 10 lacs). Ja, banken vil trække TDS, men lad os ignorere det for nu. Hvis du er i skatteklassen på 30 %, betaler du 30.000 i skat .

Sammenlign dette med gensidig gældsfond. Du investerer Rs 10 lacs i en gælds-MF til NAV på Rs 100. Du får 10.000 enheder. Efter 1 år er NAV vokset med 10% (lad os sige) til Rs 110 pr. enhed. Samlet værdi =11 lacs.

Du indløser Rs 1 lac fra investeringen.

For det skal du sælge, 1/11* 10.000 enheder =909 enheder

Samlede kortsigtede gevinster =909 * (110-100) =9.090 Rs.

Ved 30 % skat betaler du skat på 2.727. Rs

Med bank FD betalte du 30.000 Rs.

Nu kan du måske hævde, at du i sidste ende skal betale lignende niveauer af skat. Mens du er hos FD, betaler du det samme beløb hvert år. Med gældsfonde, efterhånden som gevinsten akkumuleres, vil skatteeffekten stige. Det er rigtigt.

Dette er dog mere fleksibelt. Hjælper med at sammensætte, da du forsinker skatter. Og vi skal også tage højde for muligheden for, at din marginalskattesats kan falde, efter du går på pension.

Du regner med en udgift i familien, men du kender ikke den nøjagtige dato. Lad os sige et bryllup i familien. Kunne ske om 2 måneder, 6 måneder, 12 måneder eller 18 måneder.

Hvis du ønsker at gå med en FD, hvad skal FD'en have? 3 måneder, 6 måneder eller 12 måneder? Hvad er renterne? 4 % p.a. for 3-måneders FD, 5 % p.a. for 6-måneders FD, 7 % p.a. for 12-måneders FD.

Du oplever, at 12-måneders FD betaler mest og går efter det. Men så har du brug for penge lige efter 3 måneder. Du bliver nødt til at bryde 12-måneders FD. Banken vil ikke kun give en lavere sats (som du ville have tjent på en 3-måneders FD), men også opkræve en bøde . Din plan var at tjene 7 % p.a. men du tjente (4% -0,5% straf =) 3,5% p.a. i 3 måneder

Gældsfonde diskriminerer ikke. Hvis YTM på investeringstidspunktet var 7 % p.a. og ikke ændrede sig derefter, vil du tjene 7% p.a. i de 3 måneder.

Et andet punkt :Du åbner FD på Rs 10 lacs. Efter et par måneder har du brug for 2 lacs fra denne investering. Du kan ikke bryde din FD delvist. Hvis du går i stykker, taber du højere renter og betaler en rentebod. Igen, ingen sådanne problemer med gældsfonde.

Endnu en :For mig føles det besværligt at styre så mange FD'er. Og du vil ende med mange FD'er, hvis du skal investere hver måned. Ja, du kan bruge et tilbagevendende indskud til at reducere byrden. Men RD'er hjælper ikke, hvis dine pengestrømme ikke er så forudsigelige. Med gældsfonde kan du blot blive ved med at tilføje til den samme fond.

Dette er et svagt argument for at vælge gældsfonde frem for bankfonde, men jeg vil stadig lægge det ned.

Gældsfondens afkast vil komme i form af kortsigtede kapitalgevinster. Nu kan STCG modregnes gennem kortsigtede kapitaltab fra ethvert andet aktiv (egenkapital, gæld, guld, fast ejendom, udenlandske aktier).

Derfor, hvis du har gjort et elendigt stykke arbejde med dine andre investeringer, kan du muligvis modregne dem mod gevinsterne i gældsfonde.

Mens den største fordel ved gældsfonde i forhold til faste bankindskud er blevet fjernet, er der stadig en vis fordel ved gensidige gældsfonde. Du skal se, om disse fordele er gode nok grunde til, at du investerer i gældsfonde.

Hvis du sidder på kontanter og ønsker at investere i gældsfonde i løbet af de næste par måneder, så foreslå, at du gør det senest den 31. marts 2023, så denne investering er berettiget til indeksering, indtil du forlader den. Jeg antager, at du vil holde dette i lang sigt (mere end 3 år)

Selvom du er usikker på, hvordan du vil bruge kontanterne, så foreslå, at du parkerer disse penge i gældsfonde inden den 31. marts 2023. Du kan altid tage dem ud senere, hvis det er nødvendigt. Investering gør dig nu berettiget til langsigtet kapitalgevinstskat.

Gældsinvesteringer, du har foretaget før 31. marts 2023, er værdifulde, da disse er berettiget til indekseringsydelse. Imidlertid fungerer MF-indløsninger på FIFO-basis (først ind, først ud).

Lad os sige, om du investerer i HDFC Liquid-fond.

Når du indløser fra denne fond, sælges de ældste enheder først. Men du ønsker ikke at sælge de ældre enheder, da de er berettiget til indekseringsydelse.

Du ønsker at sælge de nyere enheder (købt efter 1. april 2023). Hvordan gør du det?

Gældsfonde med målløbetid er fantastiske produkter, da du kan låse YTM'erne (næsten) ind på investeringstidspunktet. Dette sker på grund af produktstrukturen, og fordi disse fonde har en fastsat udløbsdato.

Så hvis du investerer i disse produkter før den 31. marts 2023, skal du være opmærksom på, at når TMF-investeringen udløber, vil den efterfølgende geninvestering ikke være berettiget til indekseringsydelse. Sammenlign dette med et produkt med uendelig levetid (f.eks. en likvid fond, pengemarkedsfonde). Du kan fortsætte med at beholde penge i denne investering i 20-25 år og stadig være berettiget til indeksering.

Hvis du investerer i TMF'er efter 31. marts 2023, er al gevinst kortsigtet gevinst. Det er det samme for enhver gælds-MF. Men for TMF vil alle pengene fra en bestemt TMF komme i samme år, hvilket kan øge din marginale skattesats (eller endda påføre et tillæg) . For at undgå en sådan situation kan du gøre 2 ting. Fordel dine penge på flere TMF'er. ELLER spred din indløsning fra en bestemt TMF, dvs. du kan overveje at tage nogle penge ud før udløb. Dette er mindre af et problem med gældsfonde med uendelige liv, da du kan kontrollere indløsningen.