I mit tidligere indlæg havde jeg delt, hvordan Budget 2024 har ændret kursgevinstbeskatningen for forskellige investeringer.

Ændringerne i kursgevinstbeskatningen kan opsummeres som følger:

Ved hjælp af ovenstående syv punkter kan du finde ud af beskatningen for ethvert kapitalaktiv. Selvom disse ændringer kan skade mange investorer, har Budget 2024 forenklet kapitalgevinstskatteordningen i høj grad.

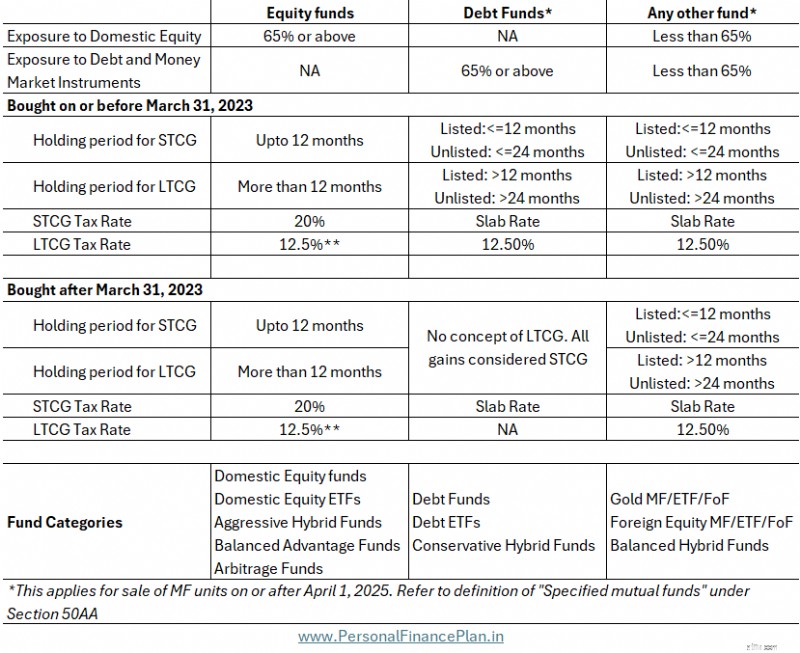

Her er MF-beskatningen efter Budget 2024-ændringer.

Beskatningen af aktie- og gældsfonde er ret tydelig fra ovenstående diagrammer.

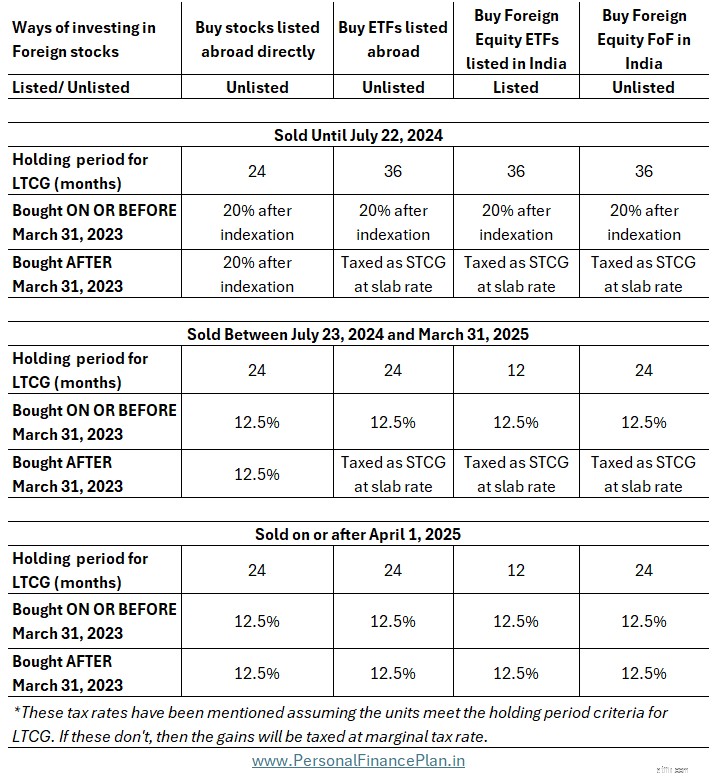

I dette indlæg vil jeg fokusere på guldfonde og udenlandske aktiefonde, hvor Budget 2024 har købt enorm nødhjælp. Vil også dele, hvordan disse ændringer er blevet bragt ind. Plus, guld investeringsforeninger og udenlandske aktiefonde er ikke den eneste måde at investere i de respektive aktiver. Derfor vil jeg også sammenligne beskatningen af disse investeringsforeninger med deres respektive alternativer.

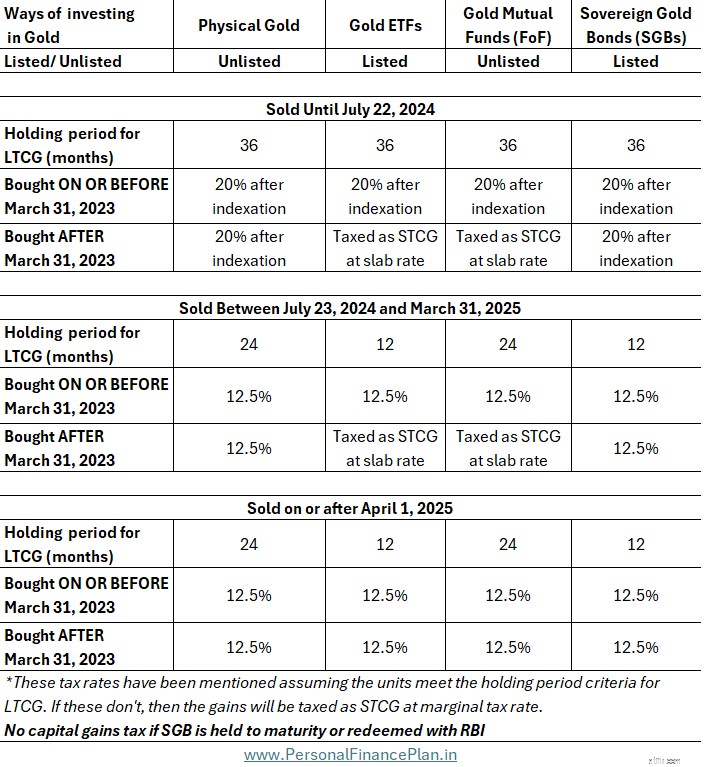

For eksempel kan du tage eksponering for guld ved at købe fysisk guld/smykker, guld-MF'er, guld-ETF'er og statslige guldobligationer.

Men før vi går dertil, lad os spole lidt tilbage, gå tilbage til marts 2023 og se, hvordan tingene blev så rodet for guld-investeringsfonde og udenlandske aktiefonde.

I marts 2023 besluttede Govt. ændret beskatningen af gældsfonde. Ændringen er sket ved at indføre en ny paragraf i indkomstskatteloven. Afsnit 50AA .

Denne paragraf 50AA sagde blot følgende:

Enhver kursgevinst, der opstår ved salg af "specificerede investeringsforeninger" købt efter 31. marts 2023, skal altid betragtes som kortsigtede kursgevinster.

Enheder i "specificeret investeringsforening", købt efter 31. marts 2023, vil derfor ikke være berettiget til langsigtet kapitalgevinstbeskatning, uanset besiddelsesperioden. Altid kortsigtede kapitalgevinster, når du sælger.

Kortsigtede gevinster ved salg af kapitalaktiver (undtagen egenkapital) beskattes med din marginale skattesats (pladesats). Ligesom renteindtægterne fra bankindskud. Da hensigten var at bringe beskatningen af Gælds-MF-gevinster på linje med beskatning af renteindtægter fra bankfaste indskud, tjente dette formålet.

Med den ændring fik du grandfathering af andele af "specificerede gensidige fonde", købt før 31. marts 2023. Sådanne enheder af "specificerede gensidige fonde" købt den 31. marts 2023 eller før, vil være berettiget til langsigtede kapitalgevinster.

Sektion 50AA definerer det også.

Jeg gengiver definitionen ordret.

"Specificeret gensidig fond" betyder en gensidig fond uanset navn, hvor ikke mere end femogtredive procent af dets samlede provenu er investeret i aktier i indenlandske virksomheder

Hvis nu hensigten var at beskatte gældsfonde på samme måde som bankindskud, tjente denne definition formålet. Gældsfonde ejer ikke mere end 35 % indenlandske aktier.

Der er dog også andre kategorier af fonde, der ikke ejer mere end 35 % indenlandsk kapital.

På grund af denne definition af "specificerede gensidige fonde", blev disse fonde unødigt fanget i denne skudlinje og blev slået sammen med gensidige gældsfonde til beskatning.

I henhold til budgetforslaget for 2024 er den nye definition af "Specificeret gensidig fond"

Vigtig bemærkning: Denne nye definition gælder kun fra 1. april 2025 (nyt regnskabsår).

For at kvalificere sig som "specificeret investeringsforening", skal fonden investere mere end 65 % af sit samlede provenu i gælds- og pengemarkedsinstrumenter.

Gældsfonde vil opfylde denne betingelse.

Guld investeringsforeninger og udenlandske aktiefonde vil ikke. Derfor vil disse fonde igen være berettiget til langsigtet kapitalgevinstbeskatning.

Derfor vil guld-investeringsfonde og udenlandske aktiefonde fremover ikke falde ind under kategorien "specificerede investeringsforeninger".

Det er en stor lettelse. Regeringen har simpelthen fortrudt den forkerte handling i marts 2023.

Det betyder dog ikke meget, fordi enhver investeringsforeningsandel købt efter den 31. marts 2023 ikke ville have afsluttet 2 år inden den 31. marts 2025. Derfor vil sådanne gevinster kun være berettiget til kortsigtet kapitalgevinstbeskatning (hvis du sælger den 31. marts 2025 eller før). Virkningen er kun på guld-ETF'er og udenlandske aktie-ETF'er, der er noteret i Indien, hvor den langsigtede beholdningsperiode er 1 år.

Nu, med denne ændring af definitionen af "specificeret gensidig fond", er den skattemæssige behandling af udenlandske aktieinvesteringer næsten på niveau med indenlandske aktieinvesteringer. Indtil nu har udenlandske aktieinvesteringer tidligere været beskattet som gældsfonde.

Langsigtede kapitalgevinster på både indenlandske aktiefonde og udenlandske aktiefonde/ETF'er/FoF'er vil blive beskattet med 12,5 %.

Kun 2 forskelle.

For det første , kun indenlandske aktieinvesteringer har fritaget LTCG på Rs 1,25 lacs. Denne fritagne LTCG-grænse er kun blevet forbedret i Budget 2024 fra 1 lac til 1,25 lac pr. regnskabsår.

Udenlandske aktieinvesteringer får ikke fordelen af fritaget LTCG.

For det andet , holdperioden for LTCG for indenlandske aktiefonde og aktier er 12 måneder. For de fleste udenlandske aktieinvesteringer er beholdningsperioden for LTCG 24 måneder. Den eneste undtagelse er udenlandske aktie-ETF'er noteret i Indien. For sådanne ETF'er er beholdningsperioden for LTCG 12 måneder.

Hvis du bruger udenlandske aktiefonde i din portefølje, er dette en fantastisk udvikling for dig. Med disse meddelelser er skatteordningen for udenlandske aktieinvesteringer faktisk lige så gunstig, som den nogensinde har været.

Ændringen i definitionen af "specificerede gensidige fonde" giver også lindring til guldfonde og ETF'er. Fremover vil guldfonde og ETF'er også være berettiget til langsigtet kapitalgevinstbeskatning.

For guld-fonde vil den langsigtede beholdningsperiode være 24 måneder, mens den vil være 12 måneder for guld-ETF'er (da ETF'er er børsnoterede). Og eventuelle langsigtede gevinster vil blive beskattet med 12,5 %.

Den langsigtede beholdningsperiode for fysiske guldstande reduceret fra 36 måneder til 24 måneder. Og LTCG-skattesatsen ændres fra 20 % (efter indeksering) til 12,5 %.

Den langsigtede holdeperiode for SGB'er reduceres fra 36 måneder til 12 måneder. Renter beskattes fortsat med pladesats. Langsigtede gevinster beskattes med 12,5 % (i stedet for 20 % efter indeksering). Hvis du besidder SGB indtil udløb (eller indløser med RBI), vil enhver gevinst være fritaget for skat (i henhold til afsnit 47).

Da ændringen i Section 50AA træder i kraft den 1. april 2025, er der tre datointervaller, hvor du kan sælge.

Ændrer disse ændringer din foretrukne måde at investere i guld på?

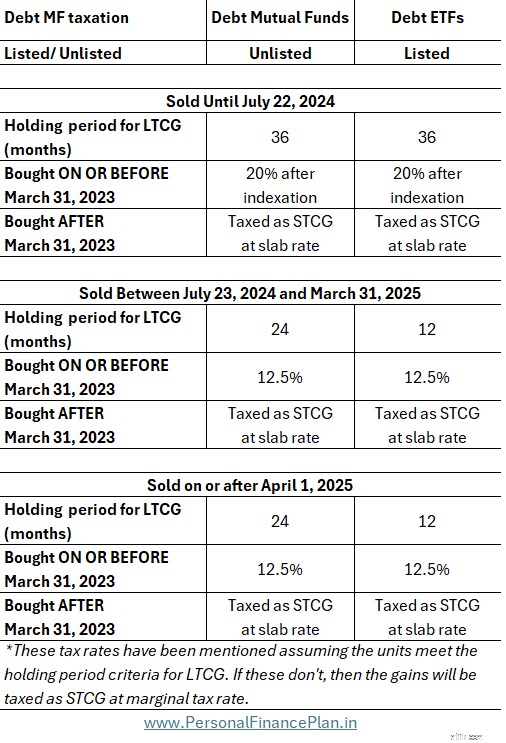

Budgettet for 2024 giver ingen lettelser til gensidige gældsfonde. Da gældsfonde faktisk ikke giver høje afkast, er tilbagetrækningen af indekseringsydelsen utvetydigt skadelig for gælds-MF-investorer. Langsigtet kapitalgevinstbehandling er dog blevet trukket tilbage fra gældsfonde siden april 2023. Derfor vil kun gælds-MF-enheder købt inden 31. marts 2023 være berettiget til LTCG-fordele. Nu, for sådanne andele købt den 31. marts 2023 eller før, trækkes indekseringsydelsen tilbage, og kursgevinsten på sådanne andele vil blive beskattet med 12,5 % uden indeksering.

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.