NPS er et pensionsprodukt. Specifikt målrettet til at akkumulere midler til pensionering.

Her er, hvordan NPS kan hjælpe dig med at akkumulere midler til pensionering.

Men du kan også gøre alt det ovenstående (og mere) med investeringsforeninger, ikke?

Både NPS og investeringsforeninger er markedsrelaterede produkter. Dine penge administreres af professionelle pengeforvaltere, og dit afkast vil afhænge af dine midlers ydeevne.

I så fald, hvilket er et bedre middel til at samle dit pensionskorpus? NPS eller investeringsforeninger?

Lad os i dette indlæg sammenligne NPS og investeringsforeninger om forskellige aspekter og overveje forskellige nuancer af disse investeringer.

Bemærk :NPS og investeringsforeninger er IKKE kun investeringer til pension. Der er også mange andre, og sådanne investeringer kan også være en del af din pensionsportefølje. Men i dette indlæg begrænser vi analysen til NPS og investeringsforeninger.

Begge er markedsrelaterede investeringer.

Ingen garanti for returnering.

Med NPS kan du dele dine penge på aktiefond (E), statsobligationer (G) og virksomhedsobligationer (C). Der er også aktivklasse A, hvor du får eksponering for alternative aktiver som REIT'er, INVIT'er, AIF'er osv.

Du kan vælge Aktivt valg, hvor du bestemmer allokeringen til forskellige aktivklasser eller fonde (E,C,G A). Maksimal egenkapitalallokering kan være 75%. Maksimal tildeling til A kan være 5%.

ELLER

Du kan vælge Auto-valg. Vælg mellem 3 livscyklusfonde (Aggressive, Moderate, Conservative). I livscyklusfondene er allokeringen til E-, C- og G-fonde foruddefineret i henhold til en matrix, og risikoen i porteføljen (eksponering mod E) falder med alderen. Porteføljeombalancering sker også automatisk i auto-choice livscyklusfondene.

Med investeringsforeninger er der ingen mangel på valg. Du har flere typer af aktie- og gældsfonde. Du kan endda investere i guld, sølv og endda udenlandske aktier. Du kan bestemme aktivallokering og vælge midler frit.

NPS er ret streng her. Forventet også af et pensionsprodukt.

I NPS kan du ikke afslutte, før du er fyldt 60 år. Derfor er dine penge praktisk talt låst indtil 60 års alderen.

Peg på note :Der er intet krav om, at du skal forlade NPS, når du fylder 60. NPS-reglerne giver dig mulighed for at udskyde udgangen fra NPS til det fyldte 75. år.

På udgangstidspunktet kan du trække op til 60 % af det akkumulerede korpus som klumper. Du skal bruge de resterende 40% til at købe en livrenteordning. Men hvis du ønsker det, kan du endda bruge hele beløbet til at købe en livrenteordning. 0-60 % tilbagetrækning af engangsbeløb. 40-100 % annuitetskøb.

Ja, du kan også forlade NPS for tidligt, når du har afsluttet 10 år. For tidlig exit skal du dog bruge 80 % af det akkumulerede korpus til at købe en livrenteordning. Kun 20% kan udtages engangsbeløb. NPS tillader også delvise tilbagetrækninger i visse situationer.

Med investeringsforeninger er der ingen begrænsning for udtræden af nogen ordning. Du kan sælge, når du vil. Den eneste undtagelse er ELSS, hvor din investering er låst i 3 år fra investeringsdatoen.

I tilfælde af NPS vil annuitetskøb ske med penge før skat.

Du kan også købe livrenteordninger ved at bruge dit MF-provenue. Vær dog opmærksom på, at i tilfælde af gensidige fonde vil annuitetskøb ske med penge efter skat. Du vil sælge dine investeringsforeninger for at købe en livrenteordning, og salg af MF'er vil resultere i kapitalgevinstansvar.

Eget bidrag til NPS-konto

Hvis du indgiver ITR under Gamle skatteordning , vil du få skattefordele i henhold til Section 80CCD(1B) for op til 50.000 Rs pr. regnskabsår for investering i Tier-1 NPS. Denne skattefordel er tilgængelig ud over en skattefordel på Rs 1,5 lacs under Section 80C.

Fordel under Section 80CCD(1B) er ikke tilgængelig under New Tax Regime.

Arbejdsgiverbidrag til NPS-konto

Dette gælder kun funktionærer. Og selv der er det ikke alle arbejdsgivere, der tilbyder dette. Men hvis din arbejdsgiver tilbyder NPS, kan du spare noget seriøs skat, hvis din arbejdsgiver tilbyder at bidrage til din NPS-konto.

Arbejdsgiverbidrag til din NPS-, EPF- og pensionskonto er fritaget for skat op til Rs 7,5 lacs om året. For NPS har denne skattefritagelse et ekstra loft. Et sådant bidrag må ikke overstige 10 % af grundlønnen. Loftet øges til 14 % for ansatte i staten og staten.

I dette indlæg, når jeg refererer til NPS, mener jeg Tier-1 NPS. Der er også NPS-Tier 2, og du kan få skattefordel for investering i Tier-2 NPS på betingelser. Jeg har dog ikke overvejet Tier-2 NPS her, fordi det ikke er et rent pensionsprodukt. Derudover refererer jeg til All Citizens Model eller Corporate NPS model.

I tilfælde af investeringsforeninger er der ingen skattefordel ved investering, undtagen ELSS. Investering i ELSS kvalificerer til skattefordele i henhold til § 80C i indkomstskatteloven.

NPS :På udtrædelsestidspunktet er enhver engangsudbetaling (op til 60 % af det akkumulerede korpus) fritaget for indkomstskat.

Resterende beløb (40%) skal bruges til at købe en livrenteordning. Selvom dette beløb, der bruges til at købe livrenteordning, ikke beskattes, lægges udbetalingen fra en livrenteordning til din indkomst og beskattes med din sats.

Beskatning af investeringsforeninger afhænger af typen af investeringsforening og den underliggende indenlandske aktieeksponering.

NPS vinder let denne konkurrence. Skattefri rebalancering er det største positive ved NPS.

I NPS kommer skatter først i billedet på tidspunktet for udtræden af NPS. Ikke før det. Derfor kan dine penge sammensættes uhindret af friktion af skatter.

At skifte penge mellem forskellige typer af fonde eller endda skifte til en anden pensionsfondsforvalter resulterer ikke i kapitalgevinster. Derfor ingen kapitalgevinstskat.

Dette gør porteføljeomlægning super skatteeffektiv.

Så lad os sige, at din NPS-portefølje er 50 lacs. Active choice NPS .

Rs 30 lacs i E og en kumulativ 20 lacs i E og G.

Din målallokering er 50:50 Egenkapital:gæld, men den er gået til 60:40 egenkapital:gæld på grund af børskursen. Du kan simpelthen justere din allokering til E:C:G lidt (for at sige 51:25:24), og porteføljen vil rebalancere til dit målniveau (ret tæt på det). Du skal ikke betale nogen skat under rebalancering i NPS.

I Auto-choice NPS sker rebalancering automatisk på din fødselsdag. I Aktivt valg skal du gøre dette manuelt.

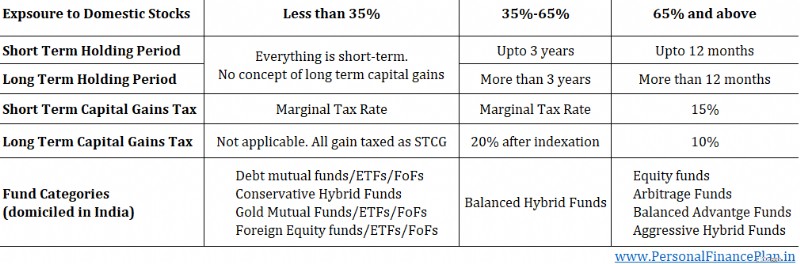

Dette er vigtigt i betragtning af, at beskatningen af investeringsforeninger er blevet mere og mere negativ i løbet af det seneste årti.

2015 :Langsigtet holdeperiode for gældsfonde blev øget fra 1 år til 3 år. Ikke så meget af et problem.

2018 :Langsigtet kursgevinstskat indbragt for aktiefonde. Enhver LTCG ved salg af aktier/aktier MF mere end Rs 1 lac i et regnskabsår beskattet med 10 %.

2023 :Begrebet langsigtede kursgevinster fjernet fra gældsfonde. For gælds-MF-enheder købt efter 31. marts 2023 skal alle kapitalgevinster, der opstår ved salg af sådanne enheder, betragtes som kortsigtede gevinster og beskattes med indkomstskattesatsen (marginalskattesats). Dette er det største problem.

Det er klart, at hvis du skal rebalancere en portefølje af investeringsforeninger, vil der være lækage i form af skatter. Dette vil hindre sammensætning. Desuden handler det ikke kun om at genbalancere. Du har måske investeret i en investeringsforening, som du ikke bryder dig så meget om længere. I mangel af skatter vil du blot skifte til den investeringsforening, som du bedst kan lide. Skatter gør dog hele denne øvelse vanskelig.

Til rebalancering er der en lille løsning, som du kan bruge i nogle tilfælde. I stedet for at blande gamle investeringer, skal du justere den trinvise tildeling. Lad os f.eks. sige din målegenkapital:gældsallokering er 50:50. På grund af det seneste markedsfald er aktivallokeringen nu 45:55 egenkapital:gæld. Du kan dirigere alle inkrementelle pengestrømme til aktiefonde, indtil aktivallokeringen skifter tilbage til målallokering. Da du ikke sælger noget, er der intet problem med skatter. Personligt synes jeg, at denne fremgangsmåde er lidt besværlig og svær at udføre. Denne tilgang vil alligevel ikke fungere for større porteføljer.

Hvad hvis du beslutter dig for at gå på pension i en alder af 55 og ikke 60?

NPS er stiv. Pension betyder 60 og derover.

Derfor, hvis du vælger en førtidspension, og de fleste af dine pensionspenge er i NPS, har du et problem.

Hvis du afslutter i en alder af 55, så skal du bruge 80% af det akkumulerede korpus til at købe en livrenteordning.

Bemærk, at NPS-kontoen ikke skal lukkes, når du holder op med at arbejde. Du kan fortsætte kontoen selv efter din pension. Derfor, selvom du skulle gå på pension som 55-årig, kan du fortsætte og endda bidrage til din NPS-konto indtil 60, 70 eller 75 år.

Med investeringsforeninger vil du IKKE stå over for dette problem. Du kan tage dine penge ud, når du vil. Udbetalinger er ikke knyttet til din alder.

På en sidebemærkning, mens NPS kan være efter MF'er i fleksibilitet, er det langt foran andre pensionsprodukter.

Jeg sammenligner NPS med pensionsprodukter fra livsforsikringsselskaber i Indien. Livsforsikringsselskaber har lanceret pensionsprodukter i både forbundne og ikke-forbundne varianter.

I NPS behøver dine investeringer ikke at være systematiske. Du kan endda foretage store engangsinvesteringer. Ingen grænser. Med andre pensionsprodukter skal du betale en vis præmie hvert år. Efterfyldning er ikke let.

Indtægter fra ULIP'er (med årlig præmie> 2,5 lacs) og traditionelle planer (med årlig præmie> 5 lacs) er nu skattepligtige. Intet sådant problem med NPS.

I NPS kan du hæve 60 % af akkumuleret korpus skattefrit. I pensionsordninger fra forsikringsselskaber kan du kun hæve 1/3 af akkumuleret korpus skattefrit.

Du kan kun investere i 1 aktiefond under NPS. Ligeledes for C- og G-fonde.

Mens dine Aktier(E), Statsobligationer (G) og Virksomhedsobligationer (C) kan være fra forskellige pensionsfondsforvaltere, har du stadig kun 1 aktiefond i din NPS-portefølje. 1 aktivt forvaltet aktiefond. Jeg ville forvente, at disse aktiefonde fra NPS har en tilt med stor kapital.

Hver pensionsfondsforvalter (PFM) tilbyder 1 E-, 1 G- og 1 C-fond. Du kan kun investere i 1 E-, G- og C-fonde. Fra samme eller forskellige PFM'er. Du kan ikke investere i 2 aktiefonde. Eller aktiefonde fra 2 pensionsfondsforvaltere.

Gensidige fonde tilbyder en meget bredere vifte af valgmuligheder. Du har large cap, midcap og small cap fonde. Både aktive og passive. Flexicap, Faktor, Sektor, Tematisk. Udenlandsk egenkapital. Du navngiver det, og du har det.

Når det kommer til investeringer, er mindre valg ikke nødvendigvis dårligt. De fleste investorer ønsker dog ikke at beholde alle deres aktiepenge i en enkelt aktivt forvaltet fond, som det er tilfældet i NPS.

Jeg ønsker ikke at sammenligne afkast. Simpelthen fordi NPS-fonde har meget mindre begrænsninger på, hvor de kan investere. Hvad skal være det sande benchmark for en NPS Equity-fond? Nifty 50, Nifty 100, Nifty 500? Hvilke aktiefonde skal jeg sammenligne resultaterne med?

Du kan tjekke afkastet af forskellige NPS-ordninger her.

NPS er det billigste investeringsprodukt. Investeringsforvaltningsgebyret er mindre end 10 bps.

Udgifter til investeringsforeninger er meget højere. Afhænger af flere faktorer. Almindelig eller direkte. Egenkapital eller gæld. Aktiv eller Passiv.

Med en livrenteordning betaler du et engangsbeløb til forsikringsselskabet. Og forsikringsselskabet garanterer dig en indkomststrøm for livet.

Obligatorisk annuitetskøb er blevet fremhævet som et stort problem ved NPS.

Jeg ser dog ikke obligatorisk annuitetskøb som et problem. Ethvert godt pensionsprodukt bør have mulighed for at omdirigere en tildeling til annuitetskøb. Du skal dog købe den rigtige variant i den rigtige alder.

Ja, hvis du er smart med penge, kan du klare dig uden en livrenteordning. De fleste investorer ville dog kæmpe for at generere regelmæssige pengestrømme under pensionering fra en markedsforbundet portefølje. Hvis udbetalinger fra en livrenteordning kan dække en del af dine udgifter, ser jeg ikke det store problem der.

Selvom du er smart, skal du overveje følgende punkter.

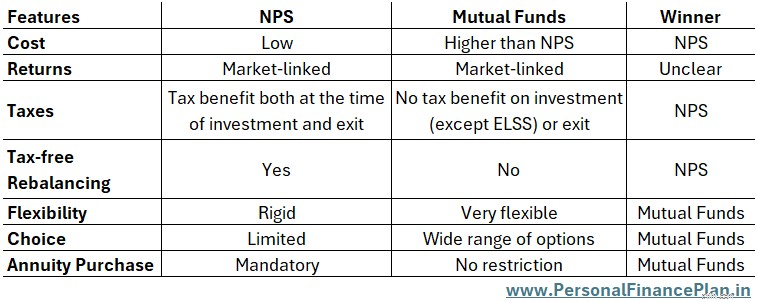

En hurtig sammenligning af alle de aspekter, vi diskuterede ovenfor.

Bemærk :I tilfælde af NPS vil annuitetskøb ske med penge før skat. I tilfælde af gensidige fonde vil livrentekøb ske med penge efter skat.

Så, hvilket er et bedre investeringsmiddel til pensionsopsparing? MF'er eller NPS?

Jeg tror ikke, vi har en objektiv vinder her. NPS klarer sig bedre på omkostninger, skatter og et kritisk område af porteføljestyring, porteføljeomlægning. MF er en direkte vinder i fleksibilitet og valg af fonde. Derfor afhænger svaret af dine krav og præferencer.

Desuden er det ikke en enten-eller-beslutning. Du kan bruge begge dele.

Når du planlægger at gå på pension, behøver du ikke at opbevare alle dine pensionspenge i et enkelt køretøj. Du kan bruge flere køretøjer til det samme mål.

Derfor kan du investere i både investeringsforeninger og NPS til din pensionering.

Hvis de stive exit-regler eller manglen på valg af fonde i NPS bekymrer dig, kan du investere mere i investeringsforeninger.

Hvis skattefri rebalancering er en høj prioritet, kan du allokere et betydeligt beløb i NPS.

Ja, du kan også have andre produkter i din portefølje, såsom EPF, PPF, Guld, obligationer osv.). For dette indlæg begrænser jeg diskussionen til MF'er og NPS.

Et eksempel på, hvordan du kan drage fordel af skattefri rebalanceringsfunktion i NPS.

Lad os sige, at du for din pensionsportefølje har Rs 40 lacs i NPS og Rs 40 lacs i gensidige fonde.

NPS :E:24 lacs, G:8 lacs C:8 lacs

Gensidige fonde:Aktiefonde:28 lacs, gældsfonde:12 lacs

Samlet aktieallokering =24 + 28 =Rs 52 lacs, hvilket er 65 % allokering til aktier.

Men du ville have 60:40.

Hvis du sælger aktiefonde og køber gældsfonde, skal du betale skat.

På den anden side, hvis du kunne flytte Rs 4 lacs fra NPS-Equity (E)-fond til G- og C-fonde, kan vi gå tilbage til 60:40-målallokering uden at betale skat. Og det kan du gøre ved blot at ændre aktivallokering i NPS til 50:25:25 (E:G:C).

Personligt foretrækker jeg at have størstedelen af pengene i investeringsforeninger. Større valg af midler. Tilgængelighed af passive investeringer. Bedre afsløringer end NPS-midler. Mere fokuseret regulator (SEBI vs. PFRDA). Samtidig ville det ikke skade at have en anstændig tildeling til NPS på grund af den skattefrie rebalanceringsfunktion. Faktisk kan tildelingen til NPS være nyttig, da du kan købe en livrenteordning fra før skat, efter du går på pension.

Hvad foretrækker DU til din pensionsopsparing:NPS eller gensidige fonde?

Billedkredit :Unsplash

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.