Siden år 2000 har europæisk formueforvaltning stået over for et konstant fald i rentabiliteten, hvor overskudsgraden er faldet med 40 procent på trods af en betydelig vækst i markedsvolumen på over 60 procent i samme periode. Dette viser, at formueforvaltere i stigende grad ikke formår at betjene kunder med succes med den traditionelle forretningsmodel.

Ikke desto mindre kredser innovationsambitioner i formueforvaltning om eksisterende forretningsmæssige udfordringer og udnytter sjældent muligheder for at skabe værdi på nye måder. Analyse indikerer, at industrien står over for et innovationsgab, der kræver en ændring af nøgletro på ledelse og accept af nye realiteter for at blive udfyldt. Innovation skal formelt integreres i en formueforvaltningsorganisation for at omfavne en vellykket ændring af den traditionelle forretningsmodel.

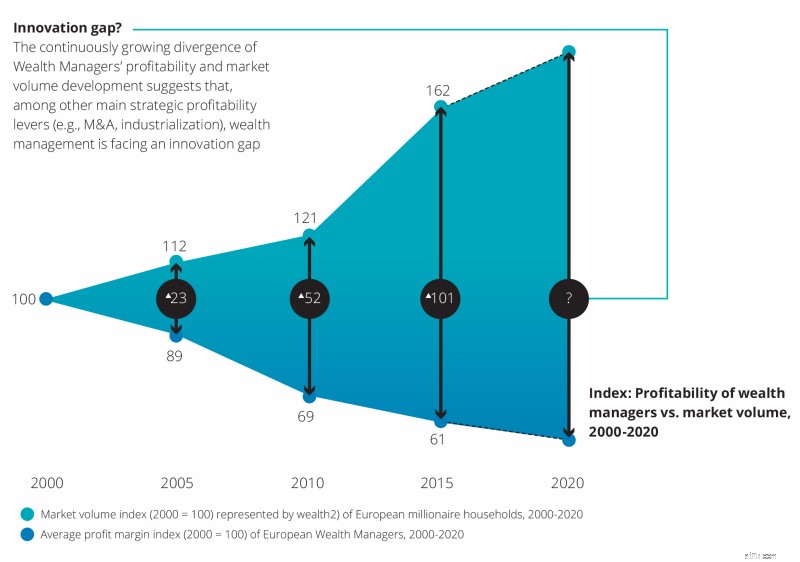

Formueforvaltning har nu nået et punkt, hvor et tankeskifte er blevet afgørende. Rentabiliteten af europæiske formueforvaltere har været i konstant fald i de seneste år, hvor overskudsgraden er faldet med 40 procent mellem 2000 og 2015.

I samme periode er markedsstørrelsen for private banking målt på de europæiske millionærhusholdningers bankaktiver vokset med mere end 60 procent. Denne stigende kløft mellem rentabilitet og markedsstørrelse viser, at formueforvaltere i stigende grad ikke formår at betjene kunder med succes med deres eksisterende forretningsmodeller af en integreret værdikæde (gennemsnitligt industriintegrationsniveau på over 80 procent). Dette tyder på, at industrien står over for et innovationskløft, eftersom industrialisering og M&A - de to andre vigtigste strategiske væksthåndtag - allerede har været ansat i årevis.

Typisk er innovation et resultat af en bevidst, målrettet søgen efter innovationsmuligheder, som kun findes i få situationer, såsom ændringer i industristrukturen eller demografien, eller ændringer i opfattelsen af en branche, økonomiske uoverensstemmelser eller fremkomsten af nye viden.

Alle disse kan findes i dag i formueforvaltningsindustrien. Et stigende antal FinTechs aktive inden for formueforvaltning (+300 procent i de seneste tre år) forstyrrer traditionelle industristrukturer; millennials vil udgøre 50 procent af den globale arbejdsstyrke i 2020, hvilket skaber demografiske ændringer; og den globale regulatoriske dagsorden har udløst genanskaffelse af aktiver, hvilket har negativ indflydelse på udsigterne for grænseoverskridende formueforvaltning.

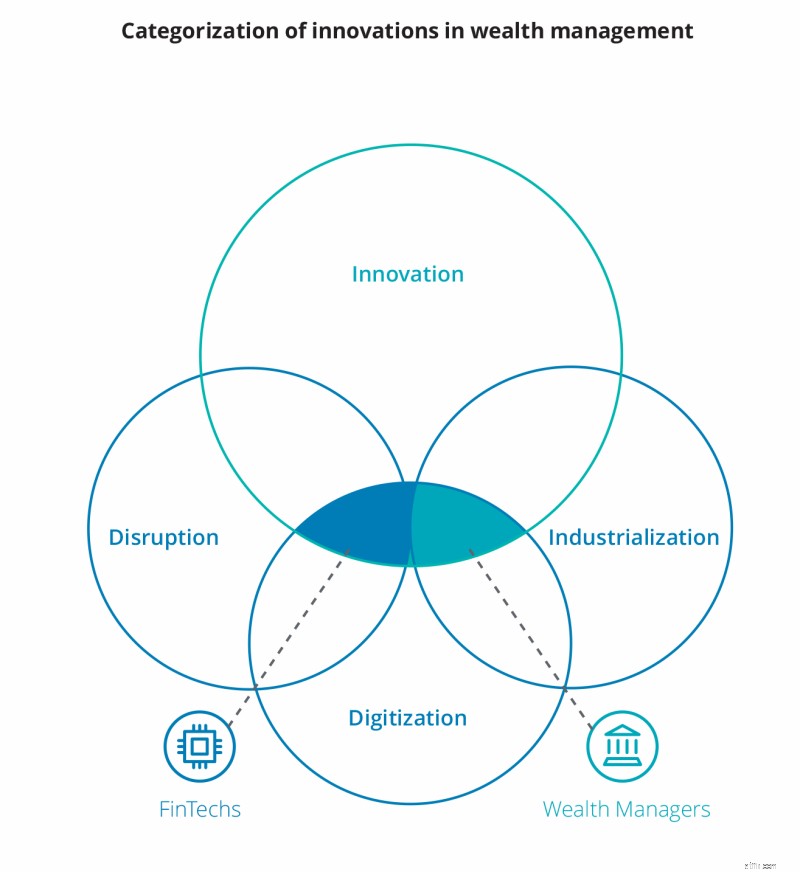

Baseret på et samlet syn på formueforvaltningsindustrien identificerede vi 28 unikke innovationer fra formueforvaltere og 11 fra FinTechs, og kortlagde dem efter deres "type af innovation" og "innovationsambition" for at skabe et klart billede af, hvor og hvordan innovation foregår i formueforvaltning.

Innovationsambitionerne inden for formueforvaltning kombineret fra formueforvaltere og FinTechs kredser hovedsageligt om den eksisterende kerneforretning:(82 procent) med kun begrænset tilstødende, (12 procent) og transformationel (6 procent) innovationsindsats. De vigtigste innovationstyper, der behandles i dag, er grupperede omkring proces (18 procent), struktur (14 procent) og klientengagement (15 procent).

Innovationer, der behandles i dag, er hovedsageligt konfigurations- og oplevelsesdrevne og kredser om kerneforretningen med kun outliers, der berører transformationsideer. FinTechs fremskynder ændringen af den traditionelle forretningsmodel inden for formueforvaltning, selvom de ikke er så transformerende som almindeligt antaget.

Innovationer inden for klientengagement er hovedsageligt drevet af FinTechs og koncentrerer sig om at forbedre de eksisterende processer, stadig hovedsageligt på klientoplevelse, der er afhængig af personlig interaktion. Efter at have indset, at formueforvaltere kan være et mere attraktivt kundesegment end private kunder, som har et stort behov for digitale løsninger, specialiserer FinTechs i stigende grad i at tilbyde fleksible, innovative B2B-løsninger til formueforvaltere for at hjælpe dem med at lukke deres digitale transformationsgab og dermed have en stærkt fokus på innovationsprocessen.

Afslutningsvis ser det ud til, at innovation i formueforvaltning stadig spiller en underordnet rolle, hvor de fleste innovationer er svar på eksisterende forretningsmæssige udfordringer frem for innovationer baseret på identifikation af muligheder for at skabe værdi på en ny måde.

Vi udgiver snart anden del af denne blog. Hvis du gerne vil læse mere om emnet nu, kan du besøge vores hjemmeside, hvor du kan finde rapporten fra Deloitte Innovation in Private Banking og Wealth Management.

Sådan tjekker du status for min ansøgning om social sikring

Sådan estimerer du, hvad din dagligvareregning bliver

16 trin til at starte en virksomhed, mens du arbejder på fuld tid — TRIN 6:Kend reglerne

5 stater, hvor priserne på bilforsikringer stiger i 2021

3 FTSE 100 udbytteaktier betaler mere end GlaxoSmithKline