Banker overalt i Europa fokuserer på "digital", hvilket har ført til betydelige fremskridt på dette område. Som en topprioritet udvider bankerne yderligere funktionaliteterne i netbank og arbejder på at opnå den bedste brugeroplevelse (UX) for at videreudvikle mobilbankkanalen. De udforsker innovationsemner såsom blockchain-teknologi eller åben og ud over bankvirksomhed. Alle disse hurtige udviklinger på tværs af en så bred vifte af emner gør det udfordrende at sammenligne bankers digitale muligheder.

Hvilke funktioner har førende spillere investeret i? Hvordan har de udviklet deres kanaler for at lette klientinteraktion i den digitale tidsalder? Hvilken bank tilbyder den bedste UX i EMEA?

Deloitte har udarbejdet en sammenligning af digitale bankfunktioner, suppleret med UX-test, på tværs af et stort antal banker på tværs af EMEA ved udgangen af 2017 og begyndelsen af 2018. Deloittes Digital Banking Maturity-rapport dækker 238 banker fordelt på 38 lande i EMEA, hvoraf ni er i EMEA Schweiz.

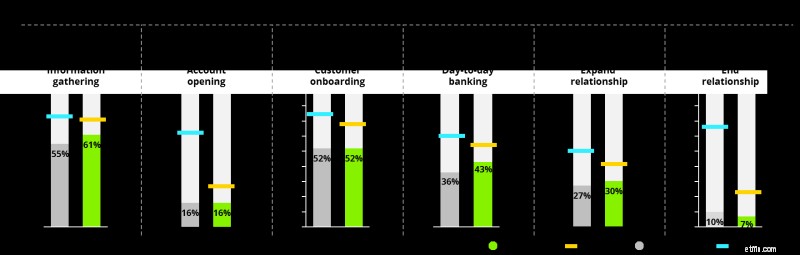

Det primære fokus for denne undersøgelse er at adressere digitale bankfunktioner. Hvad mener vi med dette? For eksempel i netbank er spærring af et kreditkort en funktionalitet. Fjernelse af blokering af et kreditkort er en anden funktionalitet. De samme to funktionaliteter kan eksistere i mobilbank, hvilket betyder, at vi ser på fire funktionaliteter osv. Alle funktionaliteter er kortlagt langs seks kunderejse-trin, der beskriver hele samspillet mellem banken og kunden fra indsamling af produktinformation til lukning af kontoen .

Kilde:Deloitte Digital Bankinig Maturity Study 2018

Rent funktionsmæssigt tilbyder schweiziske banker i gennemsnit en ret bred vifte. Dette gælder især for de to trin af kunderejsen "dag-til-dag banking" og "udvid relation", som tegner sig for langt de fleste relevante funktionaliteter.

At sammenligne rækken af funktionaliteter med nogle andre lande i EMEA og finde Tyrkiet, Spanien eller Polen tæt på toppen er måske slet ikke overraskende.

Næsten hele den voksne befolkning i de nordiske lande bruger digital banking regelmæssigt (meget mere end i Schweiz), hvilket bidrager til disse landes image som digitale ledere. Det ser ud til, at banker i disse lande gør et fremragende stykke arbejde omkring de grundlæggende dagligdagsfunktioner, som kunderne bruger regelmæssigt, nemlig login, kontrol af kontosaldo, gennemgang af transaktionshistorik, betaling af regninger og afsendelse af penge. Ud over det er de nordiske lande meget mere selektive i, hvad de investerer i.

Et af de varme emner i at blive digital er 'beyond banking'. Dette omfatter blandt andet funktioner som registrering af en virksomhed, køb af billetter til offentlig transport, digitale dokumentbokse, dvs. tjenester, der rækker langt ud over bankernes traditionelle tilbud. Det er præcis her, vi igen ser de nordiske lande langt foran resten af EMEA.

Kilde:Deloitte Digital Bankinig Maturity Study 2018

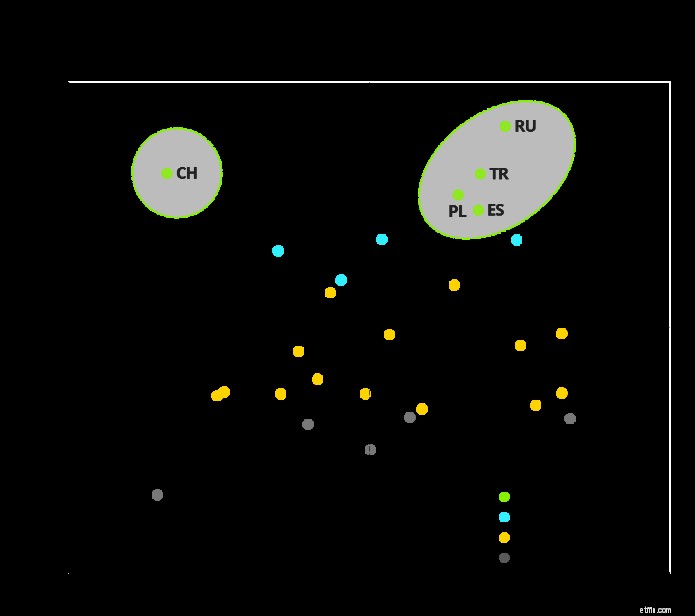

Tilsvarende udviser fintechs som Monzo i Storbritannien, N26 i Tyskland, Ruslands Rocketbank eller den hollandske bunq, der ofte betragtes som reference i det digitale bankområde, et meget mindre sæt funktionaliteter i kombination med et meget mindre produktsortiment. Dette viser, at fintechs ikke adskiller sig ved at tilbyde det mest omfattende sæt af funktionaliteter, men derimod med få, meget målrettede innovationer kombineret med en meget god markedsføring. I modsætning hertil ser schweiziske banker typisk ud til at være meget mindre fokuserede, når de investerer i digitale funktioner, og de viser et ret bredt udbud på tværs af de fleste funktionalitetsområder.

Erfaringsmæssigt kan vi se et omvendt billede for Schweiz:schweiziske kunder vurderede UX med deres respektive schweiziske bank relativt dårligt sammenlignet med resultater fra resten af EMEA.

Kilde:Deloitte Digital Bankinig Maturity Study 2018

Kilde:Deloitte Digital Bankinig Maturity Study 2018

Som en del af vores EMEA-dækkende undersøgelse testede lokale bankkunder i hvert land deres hovedbank for at vurdere bankens UX-kapacitet. Selv når man bruger velaccepterede rammer såsom UEQ, forbliver enhver vurdering af brugeroplevelse til en vis grad subjektiv, da kulturel skævhed kan spille en rolle. Ikke desto mindre er indikationen så klar, at vi kan konkludere, at brugeroplevelse er et meget vigtigere område for schweiziske banker at forbedre sig på – hvorimod de fleste schweiziske banker kan være ret selektive og i øjeblikket sætter et stort(r) fokus på at udvikle yderligere digitale funktionaliteter .

Kilde:Deloitte Digital Bankinig Maturity Study 2018

Vi observerede følgende fire tilbagevendende karakteristika blandt banker med top-of-class UX:

Banker er nødt til at udvide perspektivet ud over disse objektive datapunkter om den nuværende tilstand af digitale front-ends og tage hensyn til:

At levere digital transformation er naturligvis ikke begrænset til at omarbejde kundens frontend. At blive digital kræver en meget mere omfattende handlingsplan, som typisk omfatter følgende aspekter:

De banker, der forstår ovenstående bedste praksis, og som har anvendt dem til deres specifikke forretningsmodel, markedsforhold og kundebehov i en omfattende, end-to-end implementering, er dem, der vil være førende i europæisk bankvirksomhed.