I en tidligere blog om fremtiden for Private Banking og Wealth Management introducerede vi fire mulige scenarier for formueforvaltningen i 2030, som vi udviklede sammen med ledende medarbejdere fra førende private banker i Schweiz. I denne blog diskuterer vi konsekvenserne for private banker, deres kunder og mulige udfordrere i hver af disse fire scenarier.

Re-cap af scenario:

...klienter:

…private banker:

...udfordrer:

Kun spillere, der mestrer økosystemet (enten som orkestrator, nicheproducent eller infrastrukturudbyder), vil lykkes i dette scenarie. Klientgrænsefladen vil blive vundet af dem, der har den dybeste forståelse af kundens behov (på tværs af alle formuer og livsforhold) ud over investeringsforvaltning. Værdi skabes af fælles indsats fra specialistudbydere for at levere løsninger, der passer. Kunder er villige til at betale præmier for sådanne skræddersyede tjenester – hvis kvaliteten lever op til deres (høje) forventninger. Tilsyneladende digital og 'offline' integration af forskellige tjenester vil være en vigtig differentiator.

Re-cap af scenario:

...klienter:

…private banker:

...udfordrer:

Det åbne miljø i dette scenarie giver nye, især teknologisk avancerede, spillere mulighed for at komme ind på markedet med succes, hvis de løfter klientoplevelsen til nye højder. Et par "markedsplads"-platforme vil dukke op, som kræver, at de etablerede operatører samarbejder tættere med eksterne parter via API'er og finder deres plads i det eller de resulterende (digitale) økosystemer. Da kundeinteraktioner i stigende grad foregår via digitale kanaler og ofte er automatiserede, er der behov for færre, men mere teknologisk kyndige kunderådgivere. Succes i 2030 er også bestemt af spillernes evne til at innovere løbende for at forbedre bekvemmeligheden og hastigheden af deres tjenester. Dette er også det eneste scenarie, hvor prislederskab udgør en sand differentierende faktor.

Re-cap af scenario:

...klienter:

…private banker:

...udfordrer:

I denne verden udvikler store og økonomisk solide etablerede virksomheder deres egne monolitiske økosystemer baseret på stramt kontrollerede, monolitiske platforme. Deres nøgleaktiviteter udvikler sig omkring at tilbyde en overlegen klientgrænseflade og garantere kvaliteten af tjenester og databeskyttelse. Tjenester leveres enten af dem selv eller af nøje udvalgte økosystemdeltagere. Forsigtighedsbestemmelser, der har til formål at forhindre oprettelsen af institutioner, der er for store til at mislykkes, og regional protektionisme tillader flere økosystemer at eksistere side om side. I dette scenarie skal store etablerede virksomheder investere kraftigt i teknologi for at blive attraktive platforme, og ikke alle vil lykkes. Mindre aktører fokuserer på specifikke produkter og tjenester og opretholder et forhold til et eller flere af de nye økosystemer.

Re-cap af scenario:

...klienter:

…private banker:

...udfordrer:

I dette scenarie vil hovedsageligt etablerede etablerede virksomheder, der arver et stærkt brand og er i stand til at investere kraftigt i en klar USP, overleve. Som følge heraf har nytilkomne – sandsynligvis mangler en eller begge af disse egenskaber – svært ved at komme ind på markedet. At forstyrre spillere som FinTechs eller BigTechs er ikke en reel trussel:For etablerede virksomheder handler det om at skille sig ud fra den nuværende mængde. For private banker i dag ville en forberedelse til morgendagens "Club Feeling"-verden kræve opbygning af et premium brand og investering i fastholdelse af kunder via servicekvalitet, et differentieret tilbud og unikke kundeoplevelser. Spillere med manglende fokus vil lide under en høj omkostningsbase.

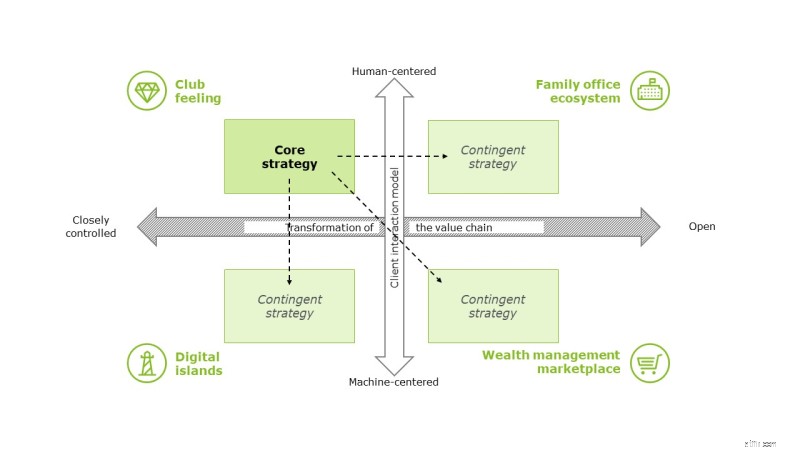

Mens nogle strategiske handlinger vil være fælles for alle scenarier, kan det være nødvendigt med særskilte foranstaltninger, afhængigt af scenariet, der vil blive til virkelighed. Private banker bør derfor definere deres kernestrategi samt betingede strategier, som de kan implementere, når der er opnået klarhed over, hvilken retning industrien er på vej i.