Der er rejst bekymring over stigende kontantbeholdningsniveauer i investeringsforeninger.

Argumentet imod at holde kontanter er, at det kan føre til underperformance, da markederne kan samle sig hurtigere, end fondene kan søge efter muligheder for at bruge pengene.

Lad os se, om dette argument holder noget.

Punkt 1, en fond skal have nogle kontanter for at opfylde kortsigtede likviditetsbehov såsom indløsninger osv. Dette er typisk en lavere del af porteføljen, f.eks. op til 5 %.

Punkt 2, nogle fonde har kontanter som en del af deres investeringsstrategi eller deres iboende natur .

Sådanne midler falder i 3 kategorier:

Hvad er resultatet af strategien 'holde kontanter' for hver af disse fonde? Lider præstationen?

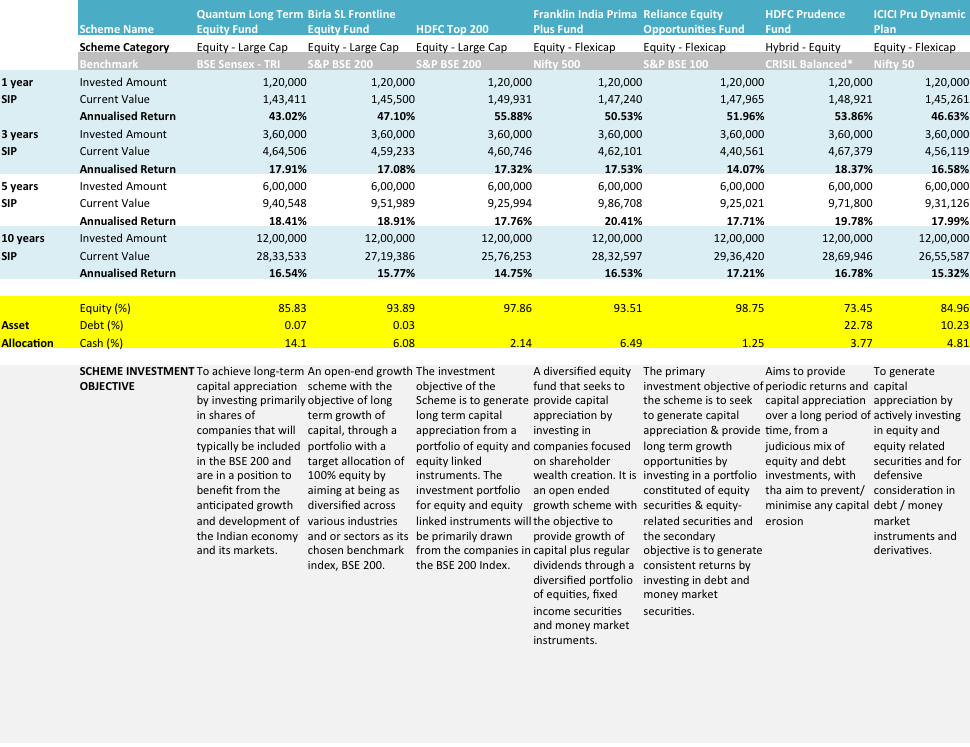

Lad os bruge nogle data.

Tag et kig på følgende tabel.

Datakilde : smart.unovest.co; HDFC Prudences benchmark er CRISIL Balanced – Aggressive Index. Datapunkter som den 11. maj 2017.

Som du kan se, er der 7 fonde – 3 Flexi-caps (Reliance Equity Opportunities, Franklin India Prima Plus) 2 large cap – Birla Sunlife Frontline Equity og HDFC Top 200) og 1 hver af kategorierne identificeret ovenfor, dvs. hybrid- egenkapital, dynamisk plan og værdifokus.

Disse fonde er nogle af de mest populære fonde, der gives, og de råder også over store aktiver under forvaltning eller følger strategien 'holde kontanter' til spidsen.

Kun almindelige planer er blevet overvejet at studere data over længere perioder. Direkte planer blev først startet fra 1. januar 2013.

Til reference er det angivne investeringsmål og den aktuelle aktivallokering af fondene også inkluderet.

Fondenes SIP-præstation over de seneste 3, 5 og 10 års perioder er nævnt. SIP-beløbet er 10.000 Rs. pr. måned. Ydelsen er målt baglæns fra maj 2016 i det angivne tidsrum.

For at sætte det i kontekst, i december 2014, havde Quantum Long Term Equity kontanter i et omfang på over 30 % af sin portefølje. Selv så sent som i april 2016 er kontantbeholdningen i fonden over 15 %.

Baseret på de udvalgte fonde, som vi har undersøgt, ser det ud til, at det, hvis det gøres rigtigt, ikke virker mod fonde, der besidder kontanter. Bortset fra ICICI Pru Dynamic Plan, som vaklede på sin ydeevne.

Quantums fond har, på trods af en betydelig likviditetsbeholdning, formået at levere en præstation på niveau med eller nogle gange bedre end sine jævnaldrende.

Sammenlignet med ICICI Dynamic Plan har HDFC Prudence gjort et meget bedre arbejde. Som en hybridfond har den behændigt brugt egenkapital og gæld til at levere en overlegen præstation.

En anden bemærkelsesværdig effekt af denne strategi er, at disse fonde er i stand til at reducere volatiliteten i deres portefølje og give bedre risikojusterede afkast.

Helt ærligt, det er et valg, du skal træffe.

Enhver fond, der ikke leverer, med eller uden kontanter, giver anledning til bekymring. Hvis du fortsætter med at tro på fondshuset, ordningen, dets investeringsmål og dens proces, så hold fast. Ellers kan du altid flytte dine penge til en anden fond.

Husk dog, at fonde, der har kontanter, kan underperforme på kort sigt. Det er givet.

Uopfordret rådgivning : Vurder ikke en investeringsforening på grundlag af kun 1 eller 2 års resultater. Gå ud over ydeevnen.

Hvad er din stemme? Fortæl os det i kommentarerne.