Private equity-sektoren har oplevet en enorm vækst over de sidste fem år, i det absolutte antal private equity-selskaber, i de fonde, der er engageret i sektoren, i antallet af ledere, der arbejder i branchen og i antallet af opkøbte porteføljeselskaber.

Faktisk er private equity-investeringer blevet så produktive, at få industrisektorer (hvis nogen) forbliver uberørt af private equity. For ti år siden var mange virksomhedsejere, især i mellemmarkedet, ikke bekendt med private equity. Alligevel har de fleste virksomheder i dag interageret med private equity på en eller anden måde, enten gennem et opkøb, vækstkapitalindsprøjtning, introduktionsmøder og indledende samtaler eller i det mindste en form for markedsføringsopsøgende.

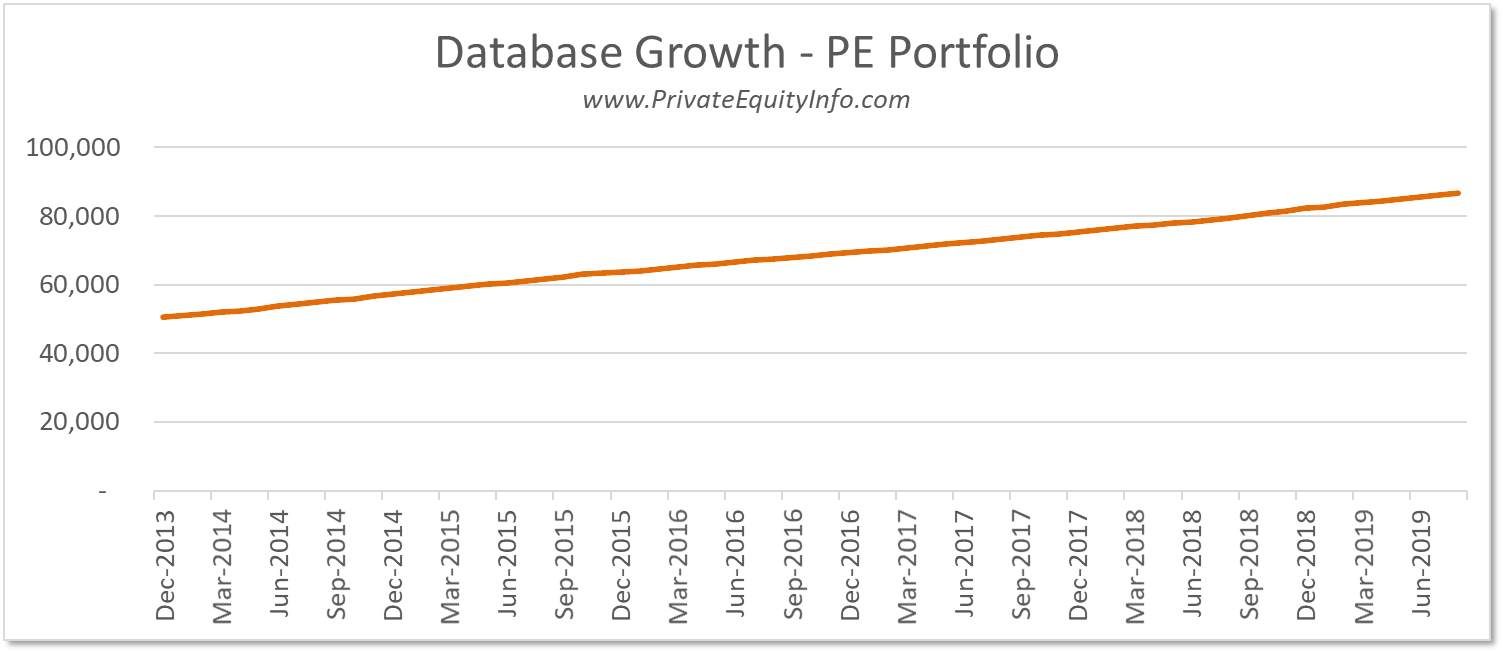

Grafen nedenfor viser tendensen i antallet af PE-virksomheder over de seneste 5 ½ år fra vores M&A Research Database på www.PrivateEquityInfo.com.

Fordi der er nogle forbehold (diskuteret nedenfor), der spiller ind i den nøjagtige mængde af viste firmaer, ses denne graf bedst som en indikation af den overordnede tendens i private equity over tid. Det er klart, at tendensen er vækst. Faktisk ~12 % sammensat årlig vækst over 5,5 år.

Advarsel 1 – disse data er baseret på antallet af PE-virksomheder i vores database, som vi mener er en god repræsentation af den overordnede tendens i PE. Disse data er dog underlagt vores evne til at opdage og tilføje nye firmaer. Jeg skal også bemærke, at vi har ret strenge retningslinjer for, hvilke virksomheder der må indgå i databasen. Derfor er det tendensen her, der er vigtigere end den absolutte værdi (som måske er mere subjektiv).

Advarsel 2 – dataene i grafen omfatter både "aktive" og "inaktive" virksomheder. ("Inaktiv" kan betyde:fusioneret eller opløst siden deres oprindelige optagelse i databasen. Vi beholder disse firmaer for eftertiden). ~80 % af private equity-selskaberne er "aktive" over tid.

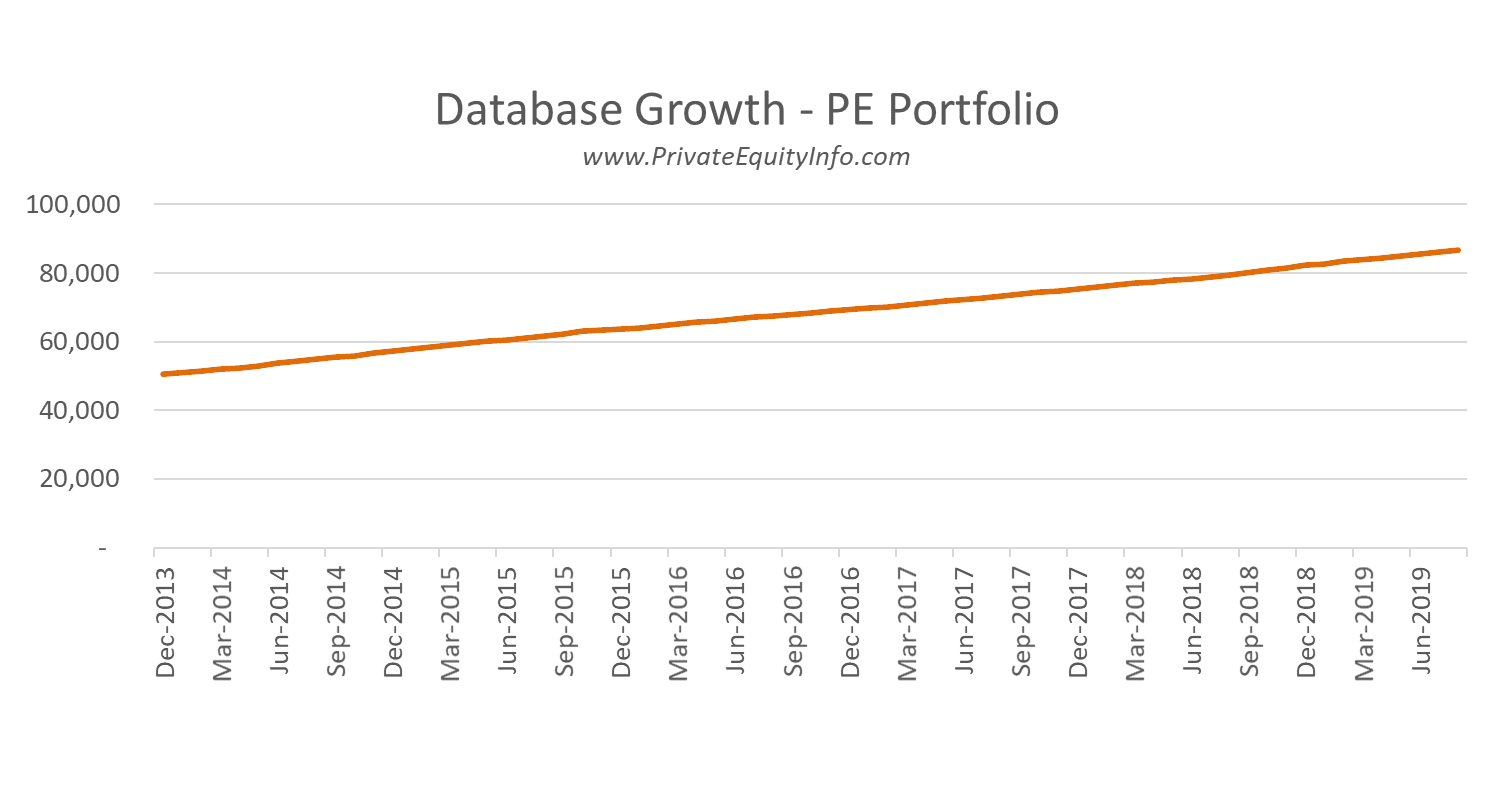

Med en stigning i antallet af private equity-selskaber på markedet vil vi naturligvis forvente en stigning i antallet af private equity-ejede porteføljeselskaber, vist i grafen nedenfor. Og det gør vi.

Advarsel 3 – dataene for diagrammet ovenfor inkluderer både nuværende og tidligere investeringer. Det kan derfor fortolkes som et stykke af den samlede makroøkonomi, der er berørt af private equity (på et tidspunkt). Yderligere repræsenterer dataene platforminvesteringer og ikke tilføjelser.

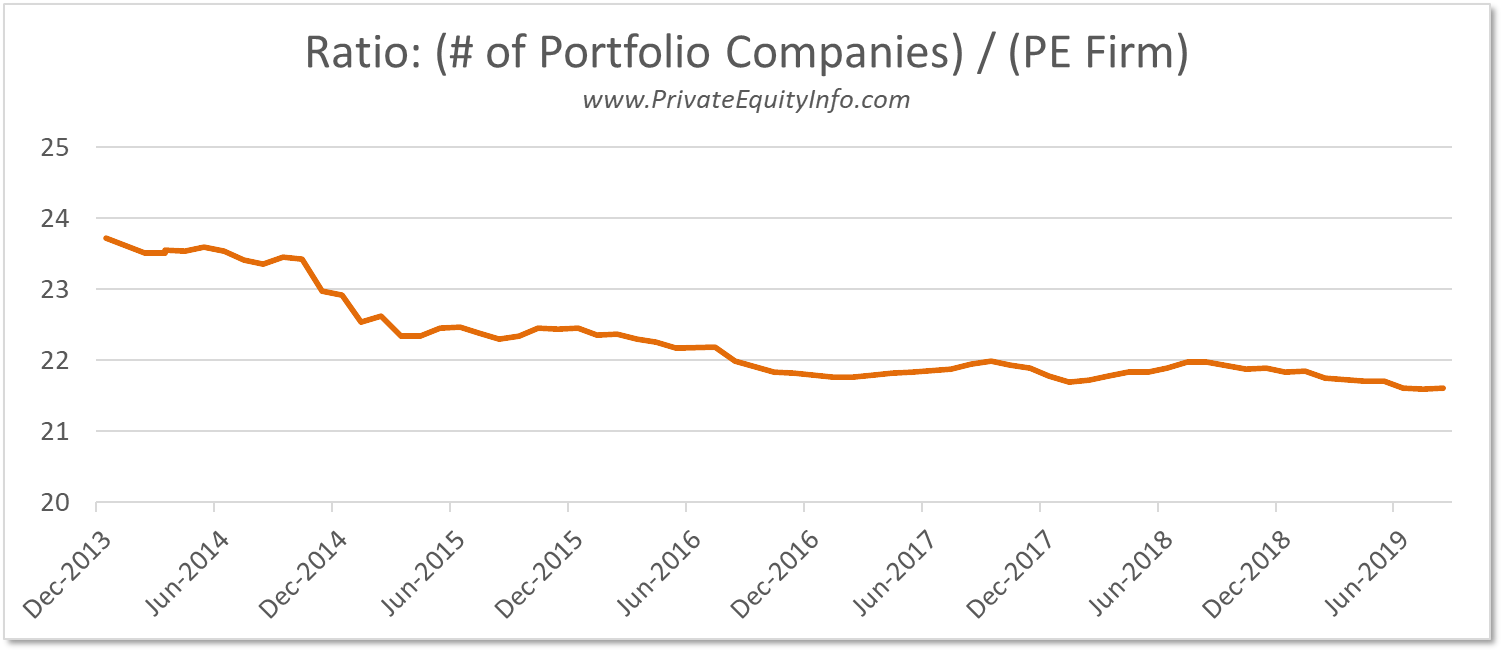

Måske mere interessant er forholdet mellem disse to datasæt over tid. Det vil sige:

(antal porteføljevirksomheder ) divideret med (antal private equity-selskaber ).

I løbet af de seneste fem år er dette forhold klart faldende.

I betragtning af de data, der er brugt i denne analyse, omfatter både nuværende og tidligere investeringer, ville man forvente, at dette forhold vil stige støt, mens alle andre faktorer holdes konstante. Det vil sige, hvis tælleren (antal porteføljeselskaber) kun havde inkluderet nuværende investeringer, ville faldet i denne trendlinje være mere væsentligt end vist ovenfor. Det faktum, at det falder, på trods af at det inkluderer tidligere investeringer, er endnu mere væsentligt, end grafen måske antyder.

Formentlig er denne nedadgående tendens påvirket af to faktorer: