Der er ~600+ aktier noteret på Singapore-børsen. Jeg har begrænset datasættet til Straits Times Index (STI) bestandaktier, og brug derefter SGX Stock Screener til at filtrere efter dem med et pris-til-bog (PB)-forhold på mindre end 1, hvilket betyder, at de handler under deres nettoaktivværdi.

Er der stadig undervurderede blue-chip-aktier på Singapore-markedet i dag? Fra den 7. maj 2026 har vi identificeret 10 sådanne aktier. Her er listen:

Hongkong Land er en ejendomsinvesterings-, udviklings- og forvaltningsgruppe, der betragtes som en af Singapores blue-chip ejendomsaktier.

Som navnet antyder, er det meste af dets portefølje koncentreret i Hong Kong. Dets portefølje omfatter primært kontor- og detailejendomme, og det kom på vores liste over Singapore Blue Chip-aktier med Moats.

I årene efter Covid-19 kæmpede Hongkong Land med dårlige resultater og en faldende aktiekurs på grund af sin eksponering mod Hong Kong og Kinas ejendomme. På trods af deres stærke udbytte på omkring 5 %, ville investorerne stadig have tabt 5,58 % efter at have holdt det i de sidste ti år indtil 2024.

I deres længe ventede strategiopdatering den 29. oktober 2024 annoncerede selskabet imidlertid et stort omdrejningspunkt i retning af ejendomsinvestering frem for udvikling. Ledelsen sigter mod at generere flere tilbagevendende indtægter og planlægger at forlade bygge-til-sælg-segmentet, som hovedsageligt er boliger, og fokusere på at udvikle ultra-premium integrerede kommercielle ejendomme i Asiens gateway-byer. Hongkong Land overvejede også at pakke nogle ejendomme ind i REIT'er eller private fonde. Ved at oprette en REIT kunne Hongkong Land sælge en del af sine ejendomme og samtidig bevare en majoritetsandel, ligesom andre sponsorer såsom CapitaLand. Denne tilgang ville give virksomheden mulighed for at frigøre kapital, mens den stadig bevarer kontrollen over ejendommene. Dette strategiske skift markerede begyndelsen på en bredere turnaround-plan.

I sine FY2025-resultater offentliggjort den 5. marts 2026 rapporterede Hongkong Land et underliggende overskud på US$458 millioner, et fald på 8 % år-til-år, hvilket afspejler blødere kontorleje i Hong Kong og lavere udviklingsbidrag. Imidlertid steg overskuddet, der kan henføres til aktionærerne, til 1,26 milliarder USD, hvilket vendte et tab i det foregående år, hovedsagelig på grund af værdiansættelsesbevægelser og omklassificering af aktiver. I løbet af året fortsatte koncernen med at eksekvere sin kapitalgenanvendelsesstrategi og opnåede 3,6 milliarder USD af aktiver – omkring 90 % af dets 2027-mål – samtidig med at den reducerede nettogæld med omkring 30 % til 3,6 milliarder USD. Virksomheden returnerede også kapital gennem aktietilbagekøb på 330 millioner USD og hævede sit udbytte for hele året til 25 cent per aktie.

Virksomheden gjorde også betydelige fremskridt med at eksekvere sin kapitalgenanvendelsesstrategi. Hongkong Land annoncerede salget af sin en tredjedel af aktierne i Marina Bay Financial Center (MBFC) Tower 3 til Keppel Reit for S$1,45 milliarder den 11. december og lancerede efterfølgende sin Singapore Central Private Real Estate Fund (SCPREF) den 3. februar 2026. Den Singapore-fokuserede private fond debuterede med S$8,2 milliarder i formue under forvaltning. Som en del af fondens seeding har Hongkong Land bidraget med sine 33⅓% interesser i MBFC Towers 1 og 2 og One Raffles Quay sammen med andre store kommercielle Singapore-aktiver. Dette er i tråd med Hongkong Lands strategiske skift fra primært at være en direkte ejer af kontoraktiver til kapitalgenbrug og fondsforvaltning, frigøre værdi fra modne bygninger og generere tilbagevendende administrationsgebyrer, samtidig med at der tilføres tredjepartskapital.

Hongkong Land er fortsat den mest undervurderede aktie på denne liste med en P/B på 0,56. det handler nu over både dets historiske gennemsnit på 0,3 og branchens P/B på 0,4 med et udbytte på 3,1 % . Hongkong Lands aktiekurs er også steget med 77 % i løbet af det seneste år og 23 % YTD, hvilket afspejler fornyet investorinteresse efter virksomhedens strategiske initiativer.

Jardine Matheson (JDM) er et konglomerat med en bred vifte af virksomheder under sin paraply, med en hånd i sektorer lige fra ejendom til detailhandel og endda tunge maskiner og byggeri.

I betragtning af JDMs komplekse forretning og størrelse, havde Alvin rangeret den som "JOMO" i sin Singapore Blue Chip Stocks-rangeringsvideo.

Det ejer 75% af Jardine C&C, 52% af Hongkong Land og mange flere.

I sine FY2025-resultater offentliggjort den 10. marts 2026 rapporterede Jardine Matheson en omsætning på 34,2 milliarder USD, et fald på 4 % år-til-år fra 35,8 milliarder USD i FY2024. På trods af faldet i omsætningen leverede koncernen en stærkere rentabilitet med det underliggende nettoresultat, der steg 11 % til 1,681 milliarder USD sammenlignet med 1,518 milliarder USD året før.

Det rapporterede nettoresultat kom på 1,109 milliarder USD, hvilket er vendt fra et tab på 468 millioner USD i FY2024, som var blevet påvirket af nedskrivninger. På et underliggende grundlag steg indtjeningen pr. aktie til 5,72 USD mod tidligere 5,24 USD. Jardine Matheson fortsatte også aktiv kapitalforvaltning i løbet af året og gennemførte ca. 4,8 milliarder USD i kapitalgenanvendelse på tværs af sin portefølje.

Bestyrelsen erklærede et endeligt udbytte på 1,75 USD pr. aktie, hvilket bringer det samlede udbytte for FY2025 til 2,35 USD pr. aktie, hvilket repræsenterer en stigning på 4 % i forhold til året før. og et udbytte på omkring 3,5 % . Samlet set afspejler resultaterne Jardine Mathesons fortsatte overgang til en mere aktiv investeringsbeholdning og kapitalallokeringsmodel med porteføljeomstrukturering og kapitalgenanvendelse på tværs af virksomheder som Hongkong Land og DFI Retail, der sigter mod at forbedre langsigtede afkast.

Jardine Matheson handler til en P/B på 0,70. Det er nu over sit historiske P/B på 0,6, men stadig under sit branchegennemsnit på 0,9. Dets aktiekurs er steget med ~44% i løbet af det seneste år og ~4% YTD.

Vær opmærksom på, at JMDs forretning er cyklisk, sådanne aktier er ikke så velegnede til at holde på lang sigt. I stedet vil du måske stole på dets momentum og konsultere relaterede tekniske indikatorer, hvis du ønsker at køre med JDMs prishandling.

Mapletree Pan Asia Commercial Trust (MPACT) er den omdøbte enhed efter Mapletree Commercial Trust (MCT) købte og fusionerede med Mapletree North Asia Commercial Trust den 3. august 2022. Vi dækkede fusionen her.

MPACT har nu 16 ejendomme fordelt på fem vigtige gateway-markeder i Asien – fem i Singapore, et i Hong Kong, to i Kina, syv i Japan og et i Sydkorea, med en porteføljevurdering på 15,2 milliarder S$ pr. 31. marts 2026.

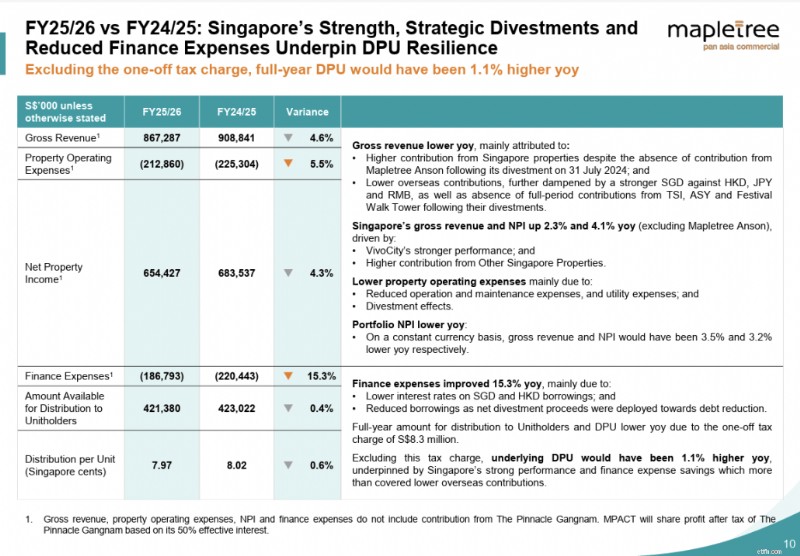

I sine seneste resultater udgivet den 28. april 2026 rapporterede MPACT 4Q FY25/26 bruttoindtægt på S$210,7 millioner og nettoformueindkomst (NPI) på S$159,6 millioner, et fald på henholdsvis 5,5% og 5,9% år-til-år. Faldet skyldtes primært lavere oversøiske bidrag og fraværet af hele periodens bidrag fra tre frasolgte ejendomme - TS Ikebukuro Building og ABAS Shin-Yokohama Building (begge frasolgt i august 2025) og Festival Walk Tower (solgt februar 2026). Ejendomsdriftsomkostningerne forbedredes med 4,1 % år-til-år som følge af lavere vedligeholdelses- og forsyningsomkostninger, mens finansieringsomkostningerne forbedredes med 17,9 % år-til-år drevet af lavere renter og gældsreduktion fra salgsprovenuet. Singapores bruttoomsætning og NPI voksede med henholdsvis 1,8 % og 2,1 % år-til-år, ledet af VivoCity efter afslutningen af dets Basement 2-initiativ til forbedring af aktiver. Fordelingen pr. enhed (DPU) for 4. kvartal FY25/26 var 1,90 Singapore-cents, et fald på 2,6 % år-å-å.

For FY25/26 faldt bruttoomsætningen og NPI med 4,6% og 4,3% år-til-år til henholdsvis S$867,3 millioner og S$654,4 millioner, hvilket ligeledes afspejler lavere oversøiske bidrag og frasalgseffekten. Singapores bruttoomsætning og NPI (ekskl. Mapletree Anson) voksede 2,3 % og 4,1 % år-til-år, hvilket hjalp med at afbøde oversøisk modvind. Lavere finansieringsudgifter (ned 15,3 %) understøttede bundlinjen yderligere. Helårsrapporterede DPU var 7,97 Singapore-cents; eksklusive engangsskatten ville DPU have været 8,11 Singapore cent, 1,1 % højere år-til-år.

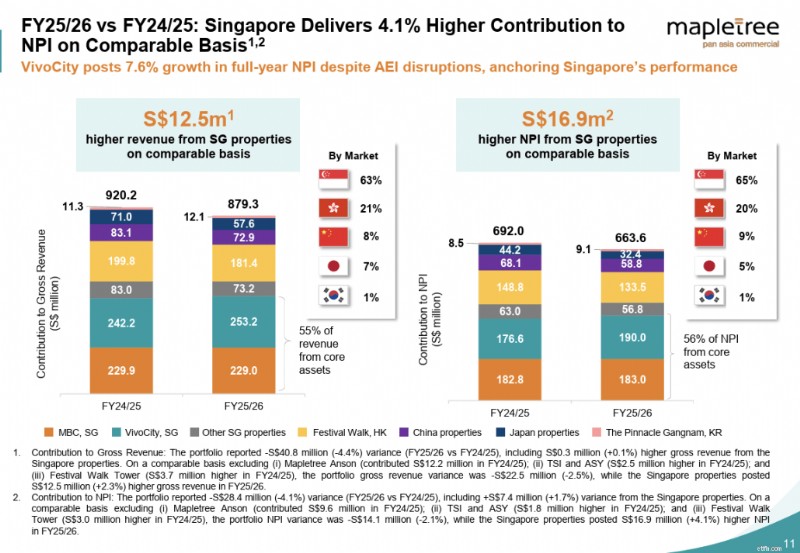

Singapore er fortsat stabilitetens nøglesøjle. VivoCity leverede stærk all-round præstation med næsten fuld forpligtet belægning, 7,6 % vækst i NPI for hele året, 14,1 % lejetilbageførsel og 3,7 % år-til-år vækst i lejersalget, hvor lejersalget for hele året nåede op på 1,1 milliarder S$. Festival Walk fastholdt 100 % forpligtet belægning på trods af et udfordrende Hongkong-butiksmiljø, med en igangværende omkonfiguration, der forventes at konvertere 18.800 sq ft til en multi-koncept F&B og livsstilsklynge med en forventet ROI på tæt på 50 %.

På kapitalforvaltningsfronten blev den samlede gearing forbedret til 36,5 %, hvor de vægtede gennemsnitlige samlede omkostninger på gæld faldt til 3,16 %, hvilket styrkede rentedækningen til 3,2 gange. Den indre værdi pr. enhed udgjorde 1,73 S$ pr. 31. marts 2026.

På udbyttefronten giver MPACT i øjeblikket 6,3 %

Fra den seneste opdatering handles MPACT til en P/B på 0,71. Dets aktiekurs er faldet med omkring 13% YTD. Sammenlignet med dets historiske P/B på 0,9 virker MPACT underpris, hvilket afspejler investorernes bekymringer om styrken af dets portefølje og svagheden i dets oversøiske ejendomme.

UOL er et ejendomsadministrationsselskab med en omfattende portefølje af udviklings- og investeringsejendomme. Det har geografisk tilstedeværelse i 15 lande og samlede aktiver på $22,5 milliarder pr. 31. december 2025.

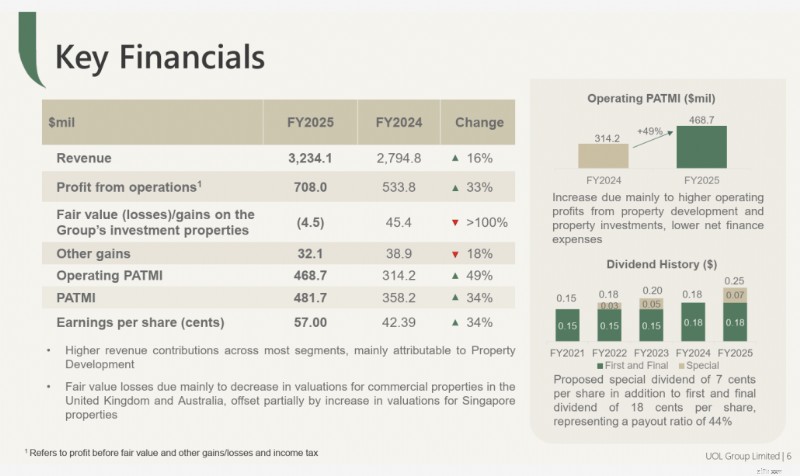

For sine FY2025-resultater, der blev offentliggjort den 26. februar 2026, rapporterede UOL en stigning på 49 % i tilskriveligt resultat før dagsværdi og andre gevinster (drifts-PATMI) til $468,7 millioner, drevet af stærkere resultater fra dets ejendomsudviklings- og ejendomsinvesteringssegmenter. Nettohenførbar fortjeneste (PATMI) steg også 34 % år-til-år til $481,7 millioner, understøttet af forbedrede bidrag på tværs af de fleste forretningssegmenter.

Koncernens omsætning steg 16% til 3,23 milliarder dollars, hovedsageligt på grund af højere progressiv indtægtsindregning fra boligbyggerier samt nye indtægtsbidrag fra UPPERHOUSE på Orchard Boulevard. Omsætningen fra ejendomsinvesteringer steg også med 13 % til 629,3 mio. USD, understøttet af erhvervelsen af en andel i 388 George Street i Sydney, forbedret præstation i Singapore Land Tower efter dets aktivforbedringsinitiativ og helårsbidrag fra Odeon 333. Resultat før skat før dagsværdi og andre gevinster steg 33 % til 708 USD af driftsoverskuddet, primært til 708 millioner USD. fra udviklings-joint ventures og lavere nettofinansieringsomkostninger midt i faldende låneomkostninger.

UOLs aktiekurs er steget med 85 % i løbet af det seneste år og 22 % YTD, understøttet af stærk medvind på ejendomsmarkedet i Singapore, der støtter udviklere.

På tidspunktet for opdateringen er UOLs udbytteudbytte omkring 1,7 % , med et samlet udbytte på $0,25 per aktie for FY2025. P/B på 0,74 er nu væsentligt højere end dets historiske P/B på 0,6.

City Developments Limited (CDL) er et ejendomsdriftsselskab med en mangfoldig ejendomsportefølje af bolig-, kommercielle- og hotelejendomme (M social og Millennium-hotelmærker) placeret over hele verden. De er involveret i ejendomsudvikling, asset management og hoteldrift. CDL ejer også ~ 50 % af iREIT Global, som har en portefølje af kommercielle og detailejendomme i hele Europa.

CDL skabte overskrifter i marts 2025 på grund af striden i bestyrelseslokalet med højt spil mellem dets administrerende formand, Kwek Leng Beng, og hans søn, CEO Sherman Kwek. Midt i beskyldninger om et kupforsøg, corporate governance-spørgsmål, manglende ansvarlighed og overdreven indflydelse fra en rådgiver, er der blevet anlagt retssager i den eskalerende kamp mellem far og søn. Selvom retssagen siden er blevet trukket tilbage, rejser magtkampen spørgsmål om, hvordan den kan påvirke virksomhedens fremtidige retning og styring. I juli 2025 meddelte CDL, at Philip Yeo, en ikke-uafhængig ikke-udøvende direktør i virksomheden, som fungerede i de 16 år, ville gå på pension den 31. juli, hvilket muligvis markerer endnu et skridt hen imod lederskabsfornyelse i virksomheden.

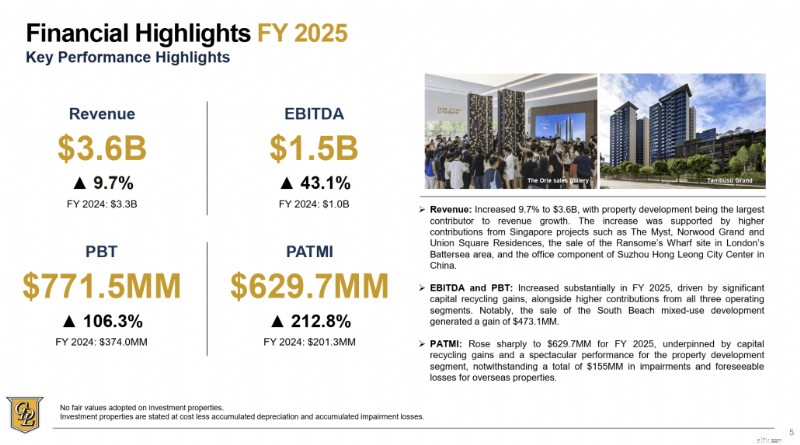

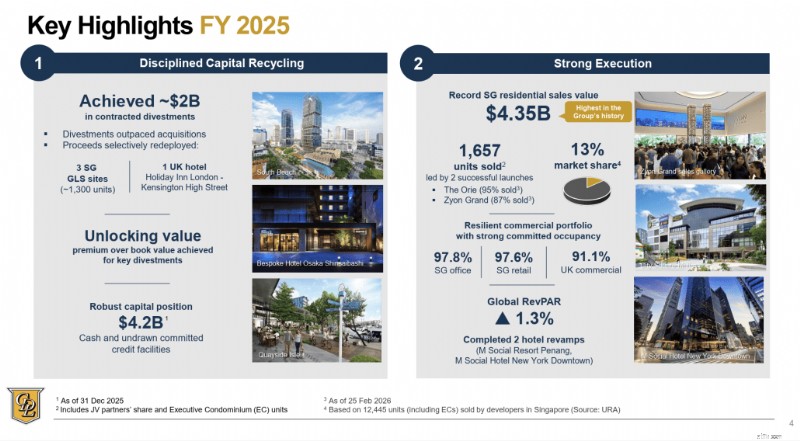

I deres seneste operationelle opdatering for FY 2025 rapporteret den 26. februar, rapporterede CDL en omsætning på S$3,59 milliarder, en stigning på 9,7% år-til-år, mens resultatet før skat mere end fordobledes til S$771,5 millioner. PATMI tredobledes til S$629,7 millioner, drevet af et stærkt boligsalg i Singapore og betydelige kapitalgenvindingsgevinster, herunder salget af sin 50,1% ejerandel i South Beach i 2H2025. Koncernen opnåede sin højeste boligsalgsværdi i Singapore på 4,35 milliarder S$, en stigning på 46% år-til-år, omfattende 1.657 solgte enheder.

CDL sikrede sig også omkring 2 milliarder S$ i globale frasalg af aktiver i løbet af året og fastholdt en stærk likviditet med kontanter og uudnyttede kreditfaciliteter på S$4,2 milliarder. Bestyrelsen foreslog også et samlet ordinært udbytte for FY2025 på 28,0 cent pr. aktie, hvilket repræsenterer en udbetalingsgrad på 40 %.

Fra den aktuelle opdatering handler City Dev i øjeblikket til en P/B på 0,79. Dette er lidt under dets historiske P/B på 0,8 og deres industrisektors P/B på 0,8. CDL's aktiekurs har vist et stærkt momentum i de seneste måneder, og er steget med 86 % fra det laveste niveau i april 2025 og er steget omkring 4 % YTD.

Wilmar International er et forbrugsgoder og råvarekonglomerat involveret i hele forsyningskæden. Nogle af virksomhedens forretningsprocesser omfatter dyrkning af palmeolie og sukkerrør, distribution af forbrugerfødevarer samt forarbejdning og distribution af dyrefoder og industrielle landbrugsprodukter som biodiesel.

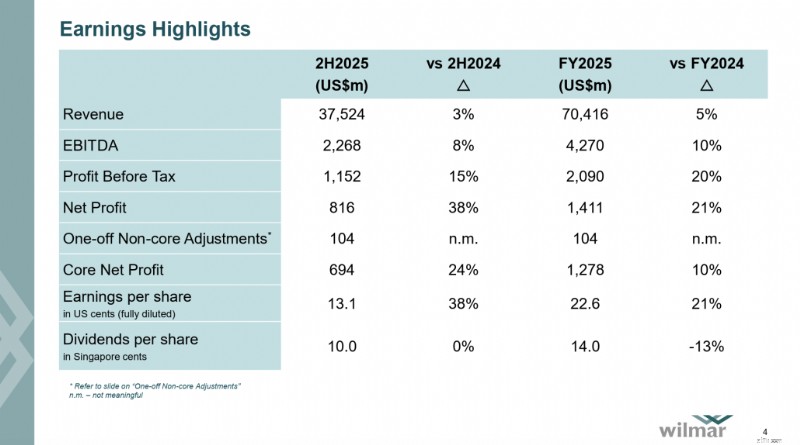

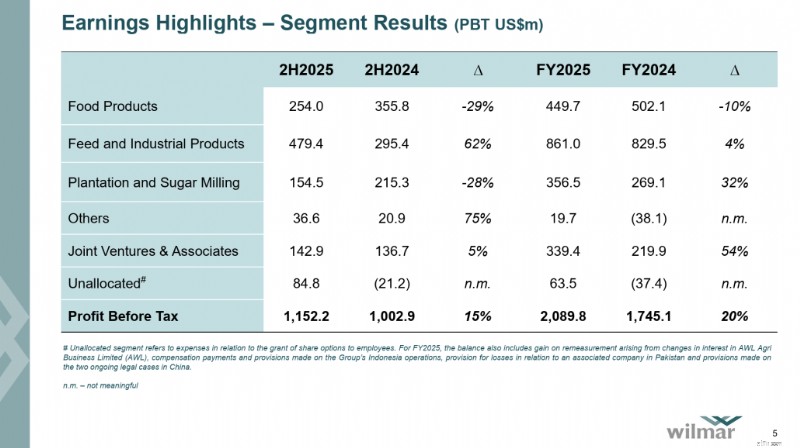

For sine FY2025-resultater annonceret den 26. februar 2026 rapporterede Wilmar en omsætning på 70,42 milliarder USD, en stigning på 4,5 % år-til-år, mens resultatet før skat steg 19,8 % til 2,09 milliarder USD. Det rapporterede nettoresultat steg 20,6 % til 1,41 mia. USD, mens kernenettoresultatet steg 9,7 % til 1,28 mia. USD.

Forbedringen var hovedsageligt drevet af stærkere marginer i foderstof- og industriprodukter-segmentet og højere bidrag fra associerede virksomheder og joint ventures, hvilket opvejede svagere resultater i nogle opstrømsaktiviteter. Dette afspejler Wilmars diversificerede forretningsmodel, hvor efterspørgsel efter fødevarer og forarbejdningsmarginer i downstream-forbruget hjalp med at afbøde volatiliteten på landbrugsråvaremarkederne i løbet af året.

Koncernen genererede også driftspengestrømme på 2,36 milliarder USD i løbet af året. Bestyrelsen foreslog et endeligt udbytte på S$0,10 pr. aktie, hvilket bringer det samlede udbytte for FY2025 til S$0,14 pr. aktie, inklusive midlertidigt udbytte på S$0,04 pr. aktie.

Wilmar har udbetalt udbytte siden 2013. I skrivende stund er dets udbytteudbytte omkring 3,7 % og handles til en P/B på 0,84, stadig under dens historiske gennemsnitlige P/B på omkring 1. Wilmars aktiekurs er også steget med 22 % YTD og er fortsat med at holde sig selv efter den seneste eskalering af spændinger i Iran.

Frasers Logistics &Commercial Trust (FLCT) er en REIT, der giver dig eksponering til en portefølje af 113 industrielle og kommercielle ejendomme til en værdi af ~6,9 milliarder S$ (pr. 31. december 2025) på tværs af fem store udviklede markeder.

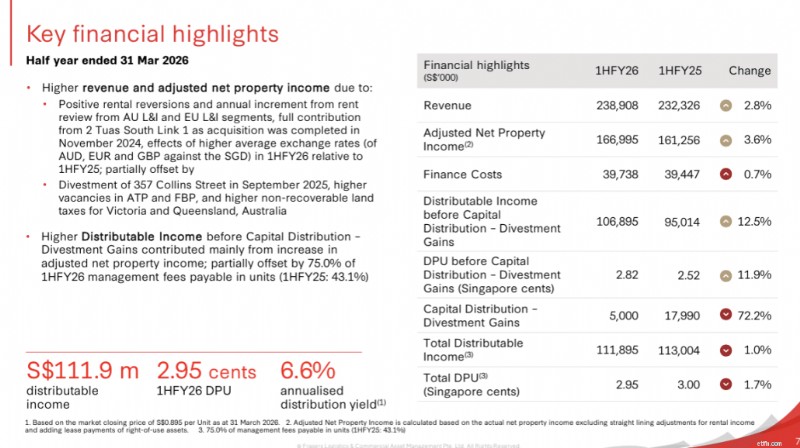

For sine 1HFY26-resultater annonceret den 5. maj 2026 rapporterede FLCT en omsætning på S$238,9 millioner og justeret netto ejendomsindkomst på S$167,0 millioner, hvilket repræsenterer år-til-år stigninger på henholdsvis 2,8% og 3,6%. Væksten var drevet af positive lejetilbageføringer og årlige lejegennemgangstilvækst fra dets australske og europæiske logistik- og industrisegmenter, fuldt bidrag fra 2 Tuas South Link 1 (erhvervet i november 2024) og gunstige valutakurser. Dette blev delvist opvejet af frasalget af 357 Collins Street i september 2025, højere ledige stillinger i dets kommercielle ejendomme og højere ikke-inddrivelige grundskatter i Australien.

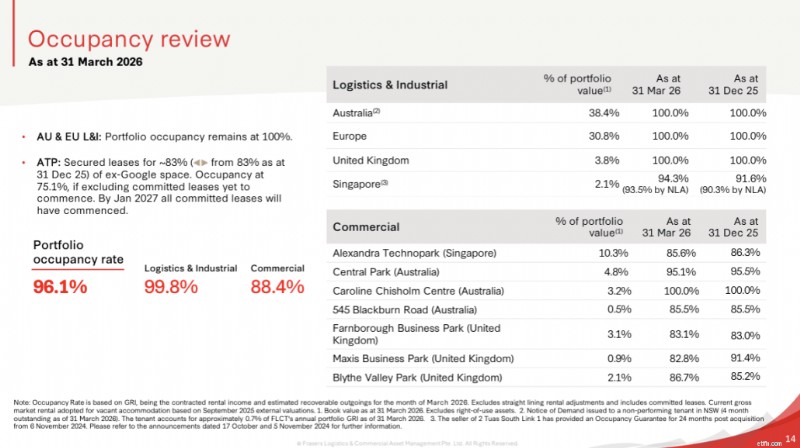

Logistik- og industriporteføljen udviste enestående styrke med næsten fuld belægning på 99,8% og lejetilbageføringer på +9,4% på indgående vs. udgående lejebasis og +23,2% på en gennemsnitlig leje vs. gennemsnitlig lejebasis. Den kommercielle portefølje viste tegn på stabilisering, selv om den haltede med 88,4 % belægning. Den samlede porteføljebelægning lå på 96,1 % pr. 31. marts 2026 med en WALE på 4,9 år.

Distributionsindtægterne for 1HFY26 faldt med 1,0 % til 111,9 millioner dollars, og DPU faldt 1,7 % på årsbasis til 2,95 cent, hvilket repræsenterer et årligt distributionsudbytte på 6,6 % baseret på lukkekursen på 0,895 S$ pr. 31. marts 2026. På kapitalforvaltningsfronten forblev den samlede gearing sund på 33,7 % med en rentedækningsgrad på 4,4 gange og låneomkostninger stabile på 3,2 % om året.

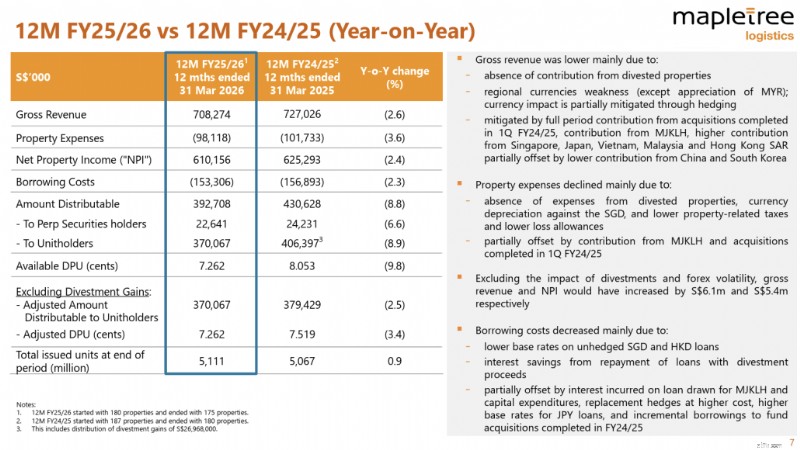

Mapletree Logistics Trust (MLT) tilbyder eksponering til logistikejendomme i hele Asien. Pr. 31. marts 2026 ejede MLT 175 ejendomme på 9 markeder med en samlet ejendomsvurdering på S$13,1 mia. med en belægningsprocent på 96,9 % ved en vægtet gennemsnitlig lejekontraktudløb på ca. 2,5 år.

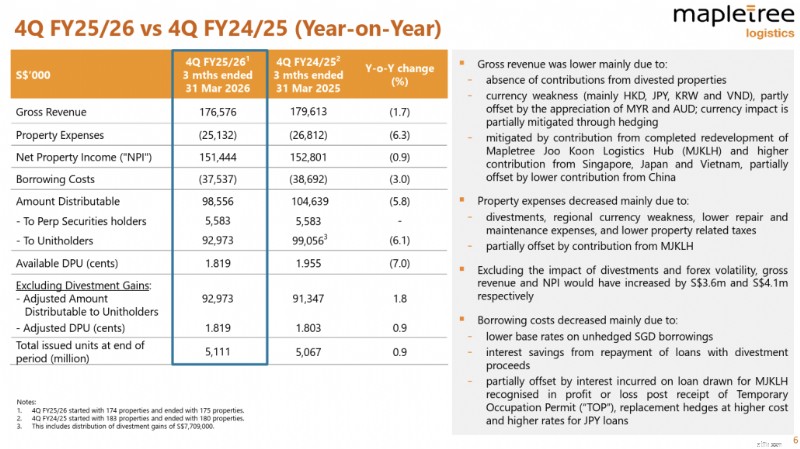

I sine seneste resultater offentliggjort den 30. april 2026 rapporterede MLT en bruttoindtægt på 176,6 millioner S$ for 4. kvartal 25/26 og en nettoejendomsindkomst på 151,4 millioner S$, et fald på henholdsvis 1,7 % og 0,9 % år-til-år, primært drevet af fraværet af bidrag fra svage frasolgte ejendomme og vi frasolgte regionale valutaer. Eksklusive virkningen af frasalg og valutavolatilitet ville MLT have registreret vækst i både omsætning og NPI, understøttet af højere bidrag fra den eksisterende portefølje og nye bidrag fra dets afsluttede ombygningsprojekt i Singapore. Ejendomsudgifterne faldt 6,3 % år-til-år, mens låneomkostningerne faldt 3,0 % gennem proaktiv refinansiering og tilbagebetaling af gæld fra salgsprovenuet.

For hele året FY25/26 faldt bruttoomsætningen og NPI med 2,6% og 2,4% til henholdsvis S$708,3 millioner og S$610,2 millioner, hvilket afspejler virkningen af frasalg kombineret med regional valutasvaghed. Disponibel indkomst faldt 8,9% år-til-år til S$370,1 millioner, hovedsagelig på grund af fraværet af frasalgsgevinster, som havde bidraget med S$27,0 millioner i FY24/25. Følgelig var DPU for hele året 9,8 % lavere til 7,262 cent. Eksklusive frasalgsgevinster faldt justeret DPU fra driften med mere beskedne 3,4 % år-til-år, hvilket afspejler porteføljens underliggende robusthed.

MLTs aktiekurs er steget 8% i løbet af det seneste år, men faldet omkring 7,6% år-til-dato. Denne relative underperformance afspejler sandsynligvis den vedvarende investors forsigtighed over for logistikaktiver midt i den fortsatte geopolitiske og handelsrelaterede usikkerhed.

Fra den aktuelle opdatering handles Mapletree Logistics Trust i øjeblikket til en P/B på 0,89 med et udbytte på 5,9 % . Sammenlignet med dets historiske P/B på 1,2 og det historiske P/B for dets branchekolleger på 0,8, ser MLT ud til at være lidt undervurderet.

Frasers Centrepoint Trust (FCT) er en af de største forstadsejere af butikscentre i Singapore med ni butikscentre og en kontorbygning beliggende i Singapores forstæder.

I sine seneste 1HFY26-resultater annonceret den 24. april 2026 rapporterede FCT en bruttoindtægt på S$221,9 millioner og NPI på S$160,8 millioner, begge en stigning på henholdsvis 20,3 % og 20,2 % år-til-år. Væksten var primært drevet af bidraget fra Northpoint City South Wing, som blev opkøbt i maj 2025, og højere lejepriser på tværs af de fleste indkøbscentre, delvist opvejet af frasalget af Yishun 10 Retail Podium og den igangværende AEI i Hougang Mall. Udlodningen til andelshaverne beløb sig til S$125,0 mio., 13,6 % højere år-til-år, hvor 1HFY26 DPU steg 1,4 % år-til-år til 6,136 cent.

Med cirka 3,0 millioner kvadratfod nettoudlejningsareal og over 1.900 lejemål i sin detailportefølje, fastholdt FCT sin dominerende position i forstædernes detailhandelsareal. Forpligtet belægning blev forbedret til 99,8 % pr. 31. marts 2026, en stigning fra 98,1 % i det foregående kvartal, med en gennemsnitlig lejetilbageførsel på +6,5 % på gennemsnitsbasis. Shoppertrafikken voksede 1,8 % år-til-år, mens lejernes salg steg 3,2 % år-til-år.

FCTs balance er fortsat sund med en samlet gearing på 40,0 % pr. 31. marts 2026, gennemsnitlige låneomkostninger faldende til 3,2 % i 2QFY26 og en rentedækningsgrad på 3,59 gange. Fra den aktuelle opdatering er FCTs udbytteafkast 5,8 % og den handles til en P/B på 0,97. Sammenlignet med dets historiske P/B på 1,0, virker FCT beskedent underpriset, understøttet af en robust detailportefølje i forstæderne og en sund AEI-pipeline på kort sigt.

Genting Singapore (SGX:G13) er en ny indgang på listen over undervurderede aktier i denne måned, og er en førende integreret feriestedsudvikler og -operatør, bedst kendt for Resorts World Sentosa - en af Asiens førende destinationer for spil, underholdning og gæstfrihed. Virksomheden får sine indtægter fra kasinodrift, hoteller, attraktioner og detailhandel.

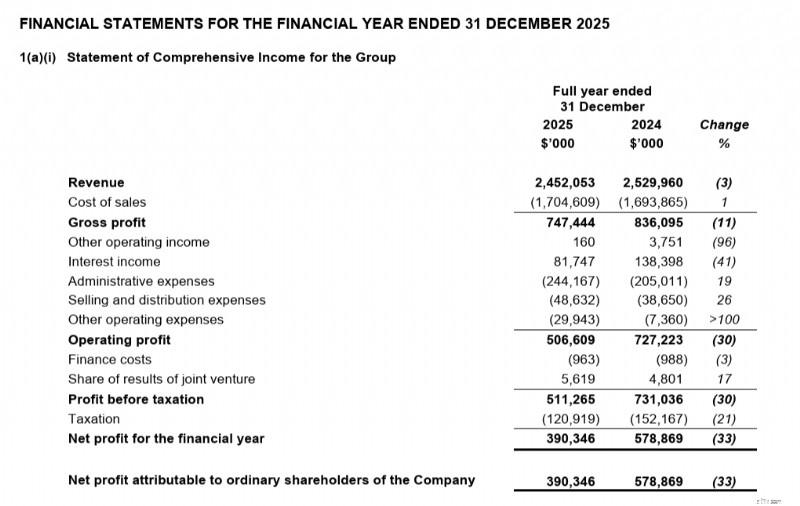

I sine seneste FY2025-resultater offentliggjort den 24. februar 2026, rapporterede Genting Singapore en omsætning på S$2.452,1 millioner og justeret EBITDA på S$815,8 millioner. Omsætningen faldt beskedent med 3 % år-til-år, da spilindtægterne blev påvirket af en lavere gevinstrate, delvist opvejet af en styrkelse af ikke-spilomsætningen i andet halvår af året, da nyligt opdaterede attraktioner og gæstfrihedstilbud drev forbedret gæsteengagement. Justeret EBITDA faldt 15% år-til-år, hvilket afspejler ramp-up omkostninger forbundet med nylanceringer, driftsomkostninger påløbet under midlertidige lukninger og igangværende infrastrukturopgraderinger som en del af RWS 2.0 transformationsprogrammet. Nettoresultatet faldt med 33 %, yderligere påvirket af lavere renteindtægter fra faldende markedsrenter og dagsværditab på porteføljeinvesteringer.

FY2025 blev af ledelsen karakteriseret som et bevidst overgangsår, hvor koncernen rykkede frem i en væsentlig fase af sit aktivopdateringsprogram hos RWS, mens den fastholdte drift. Den igangværende repositionering af RWS som en oplevelsesbaseret integreret feriedestination skal lægge grundlaget for den næste vækstfase.

På trods af indtjeningspresset er Genting Singapores balance fortsat stærk med en samlet egenkapital på 8,2 milliarder S$ og likvide beholdninger på over S$3,2 milliarder pr. 31. december 2025. Samlet udbytte for FY2025 blev fastholdt på 4,0 cent pr. 2,0 cents pr. aktie.

Gentings aktiekurs har været generelt faldende, og den handles i øjeblikket til en P/B på 0,99 med et udbytte på 5,8 %. Med RWS 2.0-opdateringen, der skrider frem, og en fæstningsbalance, der giver en stærk buffer, kan Genting Singapore appellere til tålmodige investorer, der er villige til at se den kortsigtede indtjeningsnulstilling igennem.

Jeg har listet 10 undervurderede aktier i Singapore for maj 2026, baseret på deres pris-til-bog-forhold, og jeg håber, at denne artikel gav dig nogle investeringsideer at undersøge. Flere af aktierne er også vendt tilbage siden sidste måneds udgave, hvilket afspejler den generelt livlige markedsstemning på Singapore-markedet.

Husk også, at selvom PB kan være et godt primært filter af undervurderede aktier, bør du selv lave din egen dybere forskning i grundprincipperne og resultaterne for enhver virksomhed, som du ønsker at investere i, givet de udfordringer og makroøkonomiske modvind, som de måske står over for.

Hvis du ikke er sikker på, hvordan du starter, kan du se vores værdiinvesteringsguide eller deltage i Alvin på hans kommende webinar, hvor du vil lære, hvordan du kan vælge undervurderede aktier ved hjælp af Dr Wealths i3-investeringsstrategi.