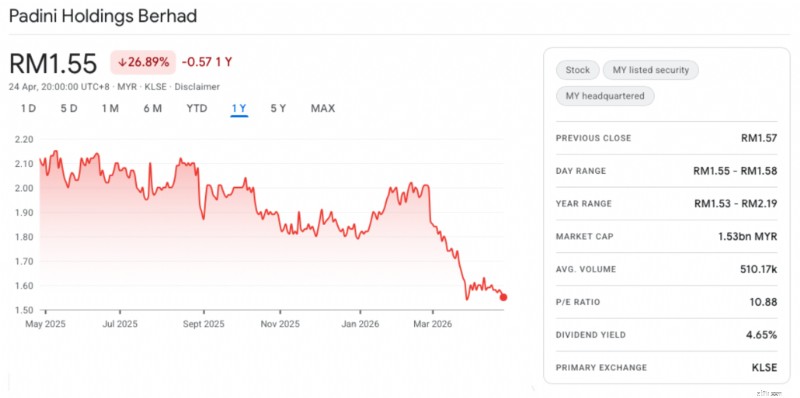

Det malaysiske aktiemarked er notorisk følsomt over for regulatoriske overskrifter og det seneste blodbad i Padini Holdings Berhad (KLSE:PADINI) er et lærebogseksempel. Efter den pludselige meddelelse i slutningen af april 2026 om, at den malaysiske anti-korruptionskommission (MACC) havde frosset flere af sine bankkonti, steg Padinis aktiekurs med 27 %. Dette voldsomme frasalg har skubbet aktiens efterfølgende udbytte til attraktive 5 %.

Kilde:Google Finance pr. 24. april 2026

Kilde:Google Finance pr. 24. april 2026 For investorer, der sidder på sidelinjen, er det kritiske spørgsmål, om der er tale om en faldende kniv eller en sjælden fejlprissætning af en grundlæggende sund detailgigant. Her er en grundig gennemgang af sagaen, den underliggende forretningsmæssige levedygtighed, og om du skal købe dippen.

Den 24. april 2026 bekræftede Padini over for Bursa Malaysia, at MACC havde frosset specifikke bankkonti i henhold til paragraf 44(1) i loven om anti-hvidvaskning af penge, finansiering af terrorisme og udbytte af ulovlige aktiviteter fra 2001 (AMLA). Markedets umiddelbare reaktion var at dumpe aktien af frygt for systemisk intern korruption.

En nærmere læsning af fakta tyder dog på, at markedsreaktionen var stærkt overdreven. Padini-ledelsen præciserede hurtigt, at undersøgelsen eksplicit retter sig mod "eksterne modparter" og ikke virksomhedens direktører, ledelse eller medarbejdere. Desuden blev de indefrosne konti ikke aktivt brugt til den daglige drift, og selskabet bevarer fuld adgang til sine primære bankfaciliteter.

Selve efterforskningen er 100 % reel, men sandsynligheden for, at Padini er den centrale skyldige i et massivt korruptionssyndikat, er ekstremt lav. MACC bruger ofte AMLA til at kaste et bredt net, og fryser konti for enhver enhed, der havde økonomiske forbindelser med en målrettet mistænkt - ofte tredjepartsleverandører, leverandører eller logistikpartnere. Dette ser ud til at være en finansiel undersøgelse, hvor Padini er fanget i krydsilden, hvilket repræsenterer en midlertidig overskriftsrisiko snarere end en fatal virksomhedsskandale.

For at afgøre, om Padini stadig er en levedygtig investering, skal vi adskille støj fra fundamentale faktorer.

Padinis forretningsmodel – forankret af flagskibet Padini Concept Stores og det aggressivt prissatte Brands Outlet – er uden tvivl et af de mest robuste detail-økosystemer i Malaysia. De har perfektioneret kunsten med hurtig mode med høj volumen og lav margin, der er skræddersyet specifikt til den indenlandske mellem- og lavere mellemindkomstdemografi.

I perioder med inflation eller økonomisk stramning nyder Padini faktisk godt af "trade-down"-effekten. Forbrugere, der måske tidligere har handlet hos internationale premiummærker, går over til Brands Outlet for at få billige essentielle varer og festligt tøj. Virksomhedens forsyningskædeeffektivitet, aggressive lagerstyring og dominans i forstæder og tier-2 bycentre skaber en formidabel økonomisk voldgrav. En fastfrosset inaktiv bankkonto forhindrer ikke en malaysisk familie i at købe tøj til Raya eller kinesisk nytår. Kernemotoren forbliver fuldstændig levedygtig og strukturelt intakt.

Før krakket på 27 % handlede Padini til en værdiansættelse, der afspejlede dens status som en premium retail blue-chip. Den voldsomme multiple sammentrækning har nu slæbt dets pris-til-indtjening (P/E)-forhold ned til yderst ukrævende niveauer, hvilket kunstigt har oppustet udbytteafkastet til ca. 5 %.

For en indkomstinvestor er dette setup meget overbevisende af tre grunde:

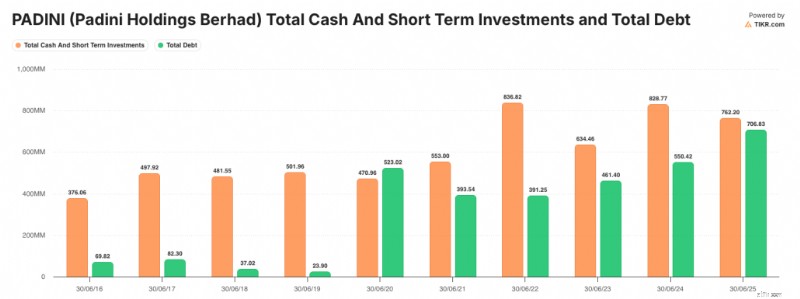

Stærk balance: Padini har historisk opretholdt en fæstningsbalance med nettolikviditetspositioner, hvilket gør det nemt at klare kortsigtede stød uden at skære i udbytte.

Kilde:TIKR.com

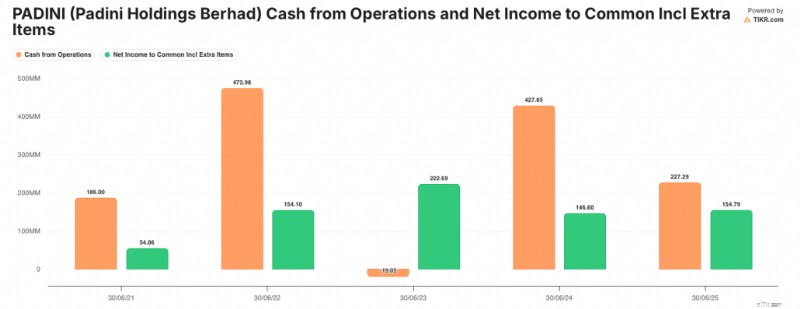

Kilde:TIKR.com Kontantstrømssikkerhed: Fordi den daglige drift er uafbrudt, vil den underliggende frie pengestrømsgenerering, der finansierer det 5 % afkast, højst sandsynligt forblive stabil.

Kilde:TIKR.com

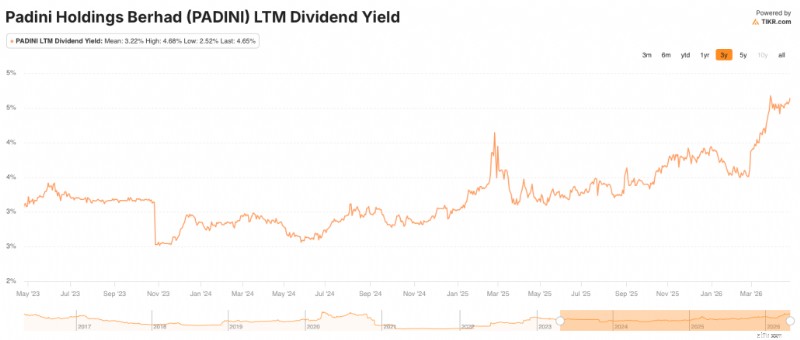

Kilde:TIKR.com Asymmetrisk risikobelønning: 27 % haircut har fuldt ud prissat i "worst case scenario." Hvis MACC-sonden renser Padini for enhver direkte forseelse i løbet af de kommende måneder - hvilket ledelsens interne anmeldelser kraftigt antyder vil ske - vil aktien uundgåeligt vende opad til dets historiske middelværdi.

Kilde:TIKR.com

Kilde:TIKR.com Smarte og kloge investorer køber ikke en aktie, udelukkende fordi den faldt, men når de får en god forretning, når den midlertidigt er forkert prissat af frygt. Padini-udsalget er en klassisk "skyd først, stil spørgsmål senere" markedsoverreaktion. For investorer, der fokuserer på udbyttebæredygtighed og kapitalstigning, er erhvervelse af et dominerende detailmonopol med 27 % rabat med et afkast på 5 % en meget beregnet, intelligent risiko at tage.

Selvom det ikke har en global tiltrækningskraft som den hårde konkurrent Uniqlo, tilbyder det mellem- og lavindkomstindkomster et bang for pengene. Virksomheden spreder også langsomt deres vinger for at udvide til andre ASEAN-lande, men jeg ville være forsigtigt optimistisk, da der virkelig ikke er meget voldgrav i mode- og beklædningsbranchen.

Måske ikke min kop te, men jeg ville ikke være uenig, hvis mange kalder dette en god kop.

Hvis du leder efter flere aktieideer, fortæller Alvin, hvordan han finder de bedste aktier at investere i for at vokse vores Dr Wealth-portefølje. Få mere at vide her.

Hvad skal man gøre ved inflationen? Hvordan tilpasser folk pensionsordninger i lyset af stigende omkostninger?

Kirkens reparationstilskud

Et fjerde stimulustjek er i luften - men du kan få denne anden lindring nu

Anmeldelse:LIC New Jeevan Nidhi (818):Pensionsordning fra LIC

Mirae Asset NYSE FANG+ ETF og FOF Review