Thebearprowl er et handels- og forskningsoutfit med fokus på Global Equities, FX, Fixed Income og Commodities. Vi tager udgangspunkt i ideer genereret fra makroøkonomiske og fundamentale analyser ved at bruge et omfattende udvalg af produkter og løsninger på tværs af flere aktivklasser. Vi leverer også forskningsrapporter og gennemfører kurser baseret på de handelsstrategier, vi har udviklet.

Legitimationsoplysninger

⦁ #1 vinder af SGX/Investing Note Stock Trading Challenge 2018

⦁ #3 UOB-SOCGEN-SGX DLC-konkurrence 2018

⦁ InvestingNote – Active Traders Club (1 af 5 verificerede handelsveteraner)

⦁ Citeret af The Business Times den 9. august 2019 på grund af et vellykket YZJ kort opkald udstedt fra Mar19

Facebook:Thebearprowl

E-mail:Thebearprowl@gmail.com

Hjemmeside:https://thebearprowl.wixsite.com/website

Indhold bør ikke stoles på som råd eller fortolkes som anbefalinger af nogen art.

Thebearprowl præsenterer Project 2025, en række investeringer på længere sigt. Udtrykket "Projekt 2025" betyder ikke, at dette er et mål for år 2025. Udtrykket forsøger blot at formidle investeringens langsigtede vision.

Succesen for enhver langsigtet investering afhænger af eksistensen af både makroøkonomiske og virksomhedscentrerede fundamentale faktorer. En sådan succes er typisk understøttet af visse initiativer fremsat af virksomheden i overensstemmelse med dens vision.

Dette er den femte i rækken af vores jagt på multibaggers. For de andre i vores serie, se venligst disse links:

1) Genting er undervurderet:kortvarig smerte, langvarig forstærkning

2) TheBearProwl:Hvorfor vi mener, at Temaseks tilbud på 7,35 USD for Keppel er en dårlig pris

3) TheBearProwl:Perennial Real Estate Holdings Limited er undervurderet med 400 % opside

4) Thai Beverage Public Company Limited:Dominerende regionalt F&B-konglomerat klar til at drage fordel af ASEAN-vækst

5) TheBearProwl:Dairyfarm International udvikler sig

Udtrykket "asiatisk gudfar ” blev først opfundet i en bog med titlen “Asiatiske gudfædre – penge og magt i Hong Kong og Sydøstasien ” og skriver om en lille gruppe meget rige mænd – de sydøstasiatiske milliardærer, der i tiden efter Anden Verdenskrig kom til at dominere de hjemlige økonomier i deres region. Bogen udforsker, hvordan disse familier stille og roligt gled ind i deres økonomiske magtpositioner, hovedsagelig takket være den koloniale og derefter postkoloniale politik i regionen. Den fiktive beretning om nogle af disse familier er i bogen "Crazy Rich Asians".

Vi tror, at Yoma kan være et af få eksisterende konglomerater, der vil dominere Myanmars hjemlige økonomi og skabe den næste asiatiske gudfar.

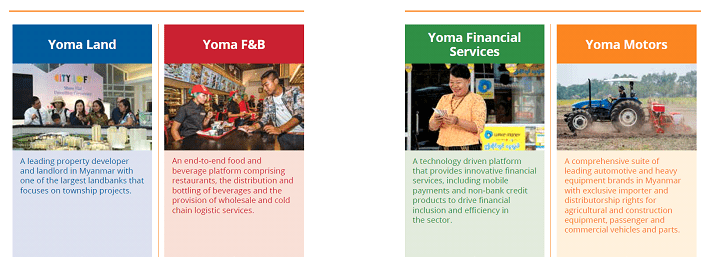

I løbet af de sidste 10 år har Yoma opbygget en diversificeret portefølje af virksomheder i Myanmar gennem organiske forretningsudvidelser og samarbejder med etablerede internationale og lokale partnere. Yoma opererer i mange industrier med eksponering inden for finansielle tjenesteydelser, ejendomsudvikling, forbrugsvarer, mad og drikke, bilindustrien, landbrug og turisme.

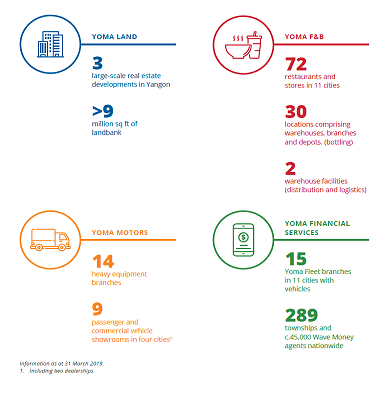

Yoma opdeler rapportering af sine resultater i følgende 6 segmenter:

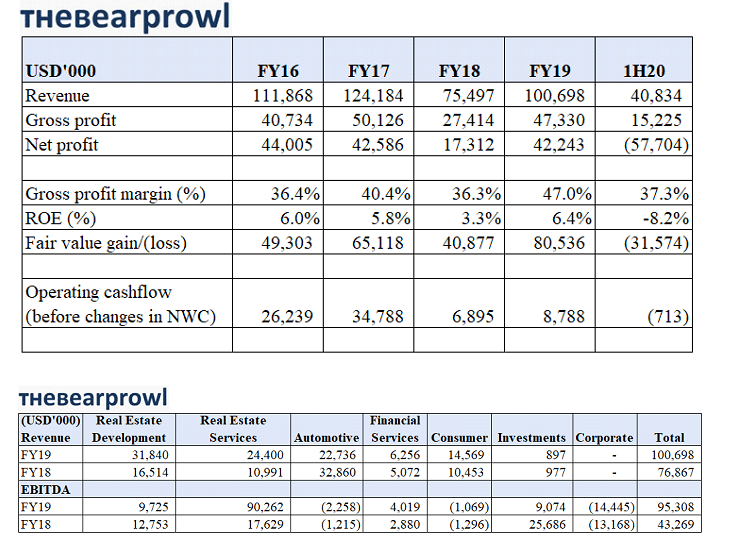

Yoma klarede sig godt i FY19, hvor de fleste segmenter klarede sig bedre end året før. Omsætning og EBITDA var højere fra år til år på tværs af alle undtagen Automotive- og Investeringssegmenterne, mens fødevaresegmentet var det eneste segment, der havde lavere nettooverskud. Væksten på tværs af segmenterne blev understøttet af organisk vækst, opkøb og også andre former for ekspansion, herunder franchise, joint ventures osv. Overskuddet blev også understøttet af værdiansættelsesgevinster med dets boligenheder i Star City Zone C, der registrerede USD 45,7 mio. gevinst, hvilket er omkring 70% gevinst på byggeomkostninger.

Yomas udbytte er baseret på bestyrelsens prærogativ ved at vurdere nogle få kvalitative og kvantitative faktorer. I FY19 anbefalede Yoma ingen udbytte, mens der blev deklareret et udbytte på 0,25 cent for de 2 foregående regnskabsperioder.

Yomas majoritetsaktionær er Serge Pun, som i øjeblikket har egne interesser i 3 børsnoterede køretøjer (også datterselskaber af Yoma). Dette inkluderer Memories Group, der er noteret på Catalist-bestyrelsen og også First Myanmar Investment, som er den første aktie noteret på Yangon Stock Exchange. De er også tilknyttet Yoma Bank, som er den 4. største bank i Myanmar. Det er sikkert at sige, at Serge Pun har stor forretningsmæssig og politisk interesse i Myanmar. Det betyder, at Yoma er en del af en gruppe med enorme aktiver, erfaring og forbindelser i Myanma.

De økonomiske udsigter for Myanmar er fortsat positive. Den asiatiske udviklingsbank forudser, at Myanmars økonomi vil nyde en BNP-vækst på 6,6 % i regnskabsåret 2019 og 6,8 % i regnskabsåret 2020. Dette er nogle af de højeste vækstprognoser overalt i verden. Denne stærke vækst forventes at blive drevet af en stigning i udenlandske direkte investeringer (“FDI”) som følge af de erhvervsvenlige reformer, der gennemføres af regeringen.

Myanmar har meget at vinde ved Kinas Bælte- og vejinitiativ. Der er brug for betydelige investeringer for at opbygge landets infrastruktur, udvikle økonomien, skabe arbejdspladser og højne levestandarden. Myanmars strategiske placering mellem Kina og Det Indiske Ocean gør landet til en yderst vigtig partner for Bælte- og vejinitiativet.

Andre erhvervsvenlige reformer omfatter aktuelle diskussioner om en industrizonelov, som vil give en mere attraktiv ramme for FDI og hjælpe med udviklingen af forsyningskædemuligheder for lokale virksomheder, og en ejendomsservicelov, som vil bidrage til at skabe en mere effektiv ejendomsmarkedet, hvilket giver stabilitet til jordpriserne og beskytter købere og agenter.

Myanmars positive økonomiske udsigter er stadig følsomme over for makropres i forbindelse med de øgede handelsspændinger mellem USA og Kina. Selvom dette scenario kan destabilisere mange andre lande, kan det have en mindre indvirkning på Myanmar, da vi endnu ikke er fuldt tilsluttet den globale økonomi. Der kan også være en drivkraft for udenlandske investeringer til at omdirigere fra steder som Kina til Myanmar som den næste investeringsgrænse.

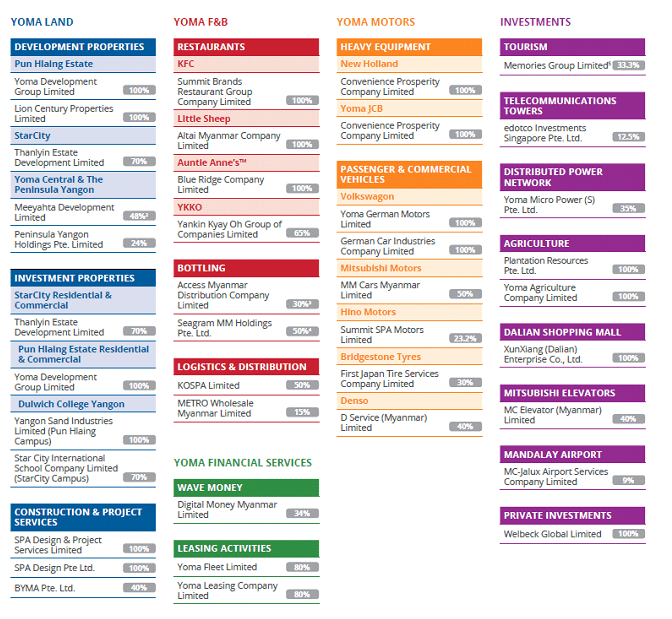

Tager vi et kig på Yomas gruppestruktur i snapshotet ovenfor, bemærker vi, at de har vokset virksomheden fra en ejendomsudvikler til, hvad den er i dag. Dette er sket ved at udnytte muligheder med nye investeringspartnere og også via kapitalmarkedsstrukturen. Som et børsnoteret selskab er udvikling af kapitalstyringsevner af usædvanlig betydning for at drive et vist niveau af ROE til aktionærerne. Hvor der udnyttes gearing, er der også behov for at minimere risikoen for mismatch af varigheden af aktiv/passiv. Til denne note har Yoma demonstreret en evne til at sikre fortsat finansiering, styring af likviditet og opretholdelse af fleksibilitet.

Wave Money er indstillet på at fortsætte med at vokse og fastholde rentabiliteten af sin pengeoverførselsforretning og udvide sit fodaftryk i den mobile tegnebogs økosystem

Yoma har også en diversificeret liste over investeringer, herunder sin andel i Memories Group og edotco. Yoma har også aktier i Micro Power og landbrugsjord, der er udpeget til at producere kaffebønner

I dag er Yoma fokuseret på indenlandsk forbrug, da forbrugerforbruget forventes at vokse betydeligt, understøttet af gunstige aldersdemografi. Myanmars hovedeksport er naturgas, træprodukter, ædelstene og landbrug. Med Ayala som en betydelig aktionær kan man kun forestille sig, at mulighederne florerer.

Med så mange segmenter og produkter er der en risiko for, at Yoma ikke er i stand til at levere en respektabel præstation på alle sine segmenter. Denne risiko er usædvanligt relevant for Yoma, da det er sikkert at sige, at hele Yomas segment er i vækststadiet. En underperformance for hele koncernen kan have en betydelig effekt på balancen.

Med de aftagende makroøkonomiske forhold kan Yoma blive tvunget til at forsinke organisk vækst via nye produkter eller opkøb og udvidelser på grund af enten virksomhedscentrerede eller makroøkonomiske faktorer.

Myanmar drives i øjeblikket af Juntaen, og politikken er i en tilstand af skrøbelig fred og ligevægt. Det kommende folketingsvalg i Myanmar i 2020 er vigtigt i forhold til at stabilisere Myanmars begyndende demokrati. Et stabilt og gnidningsløst valg vil sikre en fortsat eller endnu hurtigere reformtempo. Men efterhånden som landet bevæger sig fremad i sin økonomiske udvikling, står det stadig over for adskillige udfordringer i form af investeringer i infrastruktur, menneskelig kapital og mangler i grundlæggende tjenester.

Yoma har omkring 345,3 mio. USD i lån, og dens finansielle gearing (før-Ayala-investering) ligger på omkring 30 %, hvilket forbliver under koncernens maksimale målrettede gearing på 40,0 %. Ayala-investeringen vil bringe gearingsforholdet ned til omkring 26%. Vi bemærker, at US$106 mio. af lån forfalder på mindre end 1 år, og denne risiko er effektivt udryddet af aktieinvesteringen.

Yoma har tidligere udstedt en femårig obligation med fast rente på ฿2,2 milliarder baht til en pris på 3,38 % og konverterede provenuet til 70 mio. USD til sine aktiviteter i Myanmar. Vi bemærker, at Yoma ikke har afdækket denne obligation. Pr. 30/9/19 havde Yoma omkring 30 mio. USD i kontanter, så Ayalas yderligere investering på 155 mio. USD vil bidrage meget til at mindske risikoen for tilbagebetaling. Selvom der ikke er nogen tvivl om, at Yoma har demonstreret den fortsatte evne til at refinansiere og også sikre aktieinvesteringer, er dette betinget af nogle få nøglefaktorer, herunder tilgængelighed af finansiering under svækkende makroøkonomiske forhold. Yomas konti er denomineret i US$, da det er den vigtigste funktionelle valuta i Myanmar. en styrkelse af USD vil være gavnlig for aktiekursen, da noteringsvalutaen er i SGD.

Myanmar Kyat(MMK) er kontinuerligt svækket siden sin flydning på grund af en svag centralbank. Da vi ikke forventer, at MMK vil stabilisere sig, kan der være en negativ indvirkning på overskuddet, da en betydelig del af dets aktiver, omsætning og omkostningsbase er i MMK. Mens Yoma forsøger at fastholde de tilsvarende USD-priser for sin omsætning, kan det vise sig at være en udfordring for visse segmenter, hvis MMK svækkes betydeligt.

Yoma opererer i en række strukturer, herunder enedistributører, joint ventures, franchises og fuldt ejede datterselskaber i et land med tvetydige, komplekse og stadigt skiftende regler og regler. Der er en risiko for en lang række problemer med dets JV-partnere lige fra tvister til pengestrømsproblemer.

Yoma handles i øjeblikket til S$0,36, hvilket svarer til en markedsværdi på $800 mio. Dette repræsenterer en P/E på 19. Handelsintervallet på 52 uger er S$0,30 til S$0,42, mens det højeste niveau i 5 år er S$0,63.

Efter placeringen har Yoma en nettoaktivposition på 0,303 USD og en nettoaktiver i materielle aktiver på 0,288 USD. Yoma handles i øjeblikket til S$0,36 (US$0,26), hvilket repræsenterer en P/NAV på 0,87.

Vi tror, at den nuværende ROE-underperformance indtil videre delvist kan tilskrives etableringsomkostningerne for dets forskellige segmenter, og vi forventer, at ROE-ydelsen vil stige. Vi udleder vores mål ved at anvende en vækstmodel, der antager 10 % ROE. Det er vigtigt, at vi her gør opmærksom på, at inflationsraten har ligget på et gennemsnit på 5%, derfor er den inflationskorrigerede performance en del lavere. Dette tager heller ikke højde for en risikojusteret ROE, der opererer i et land med et komplekst og varieret miljø som Myanmar.

Indgangspris:0,33 S$

Projekt 2025's indre værdi:1,00 S$ giver 300 % afkast