Redaktørens bemærkning:Patrick har her illustreret et simpelt eksempel på, hvordan du bygger din egen evig livrente til en sats, der er rimelig, sikker nok (risikoparitetsstrategien er den bedst egnede til at beskytte kapital blandt alle investeringsstrategier, jeg er bekendt med, og tallene bekræfter dette ), og let nok at udføre uden for høje omkostninger. 14 år til at gå på pension, mens du bidrager med 1029 USD om måneden, er ikke ligefrem beskatning. Du kan læse mere om, hvordan vi gør det her.

Pension er et emne, som alle er bekymrede for. Det fremkalder ofte blandede følelser hos folk. På den lyse side ser vi frem til friheden til at gøre det, vi elsker, eller bare slappe af. På den anden side er vi bekymrede for, om vi er i stand til at opretholde vores livsstil uden indtægt fra arbejde. Det er for at imødegå denne bekymring, at livrenteprodukter opstod.

Livrenter kan være et komplekst emne, der omfatter pengestrømme, afkast og aktuarvidenskab.

Men målet er enkelt.

Hvis du køber et livrenteprodukt fra en bank eller et forsikringsselskab, vil indtægten komme fra en pulje af penge, der er indbetalt af alle de mennesker, der har købt produktet.

Så så bliver det som et sygeligt held ved lodtrækningen. De, der dør tidligere, vil efterlade deres penge i puljen, så de overlevende kan fortsætte med at trække fra. Hvis du ikke kan lide denne idé, er det så muligt at bygge din egen livrente? Svaret er ja, men det kræver en lille smule investeringsbevidsthed og disciplin.

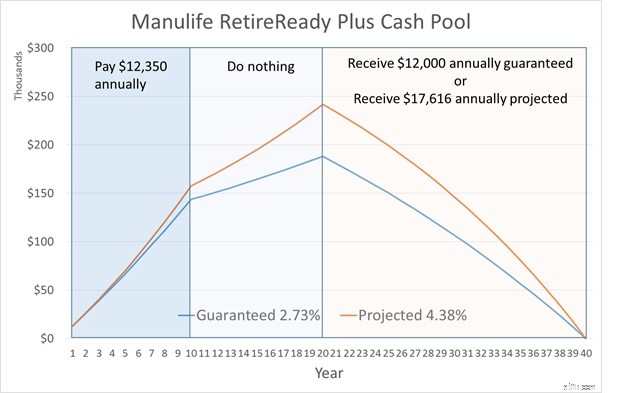

Før vi ser på at opbygge vores egen livrente, så lad os tage et kig på et af de bedste livrenteprodukter i Singapore – Manulife RetireReady Plus. Der er naturligvis mange funktioner og mulig konfiguration for planen, men lad os se på et specifikt eksempel.

Baseret på en mand på 45 år, der går på pension ved en alder af 65. Forsikringspræmien for Manulife RetireReady betales kun i 10 år.

Den garanterede og forventede udbetaling for ovenstående illustration er til 85 år.

Du undrer dig måske over, hvordan tallene er udledt. Nå, der er visse forudsætninger i beregningen, som ikke er vist. For det første er der afkastet. De årlige præmier, der betales, kommer ikke til at sidde i tomgang. De vil blive investeret, så pengepuljen kan vokse i akkumuleringsfasen. Denne afkastsats vil også gælde for distributionsfasen, da den resterende pengepulje fortsætter med at blive investeret.

Når det så kommer til distributionsfasen, skal udbetalingen være tilstrækkelig til at dække hele planens varighed, med hensyntagen til den aktuarmæssige dødelighed. Denne dødelighed er den anden antagelse. Jeg er ikke aktuar, så jeg vil udelade denne dødelighed indtil videre. Men husk bare på, at indregning af dødeligheden gør det muligt for investeringsafkastet at være lavere for at opnå samme udbetalingsniveau. Dette skyldes, at nogle personer i planen dør tidligt og efterlader deres indbetalte præmier.

Vi kan nu arbejde baglæns for at bestemme afkastet, der bruges til denne plan. Den garanterede forrentning bestemmer den garanterede indkomst, og den højere forventede forrentning bestemmer den forventede indkomst. Vi skal blot forberede det årlige cash flow i eksemplet ovenfor og bruge IRR-funktionen i Excel til at beregne afkastet.

Dette giver os det garanterede afkast på 2,73 % og det forventede afkast på 4,38 %. Så i det mindste giver denne plan dig mulighed for at holde længere end at have dine penge i banken. Ikke dårligt, men næsten ikke noget at råbe op om.

Lad os se på ændringerne i pengepuljen gennem hele planens levetid.

Uanset om du modtager $12.000 eller $17.616 årligt i distributionsfasen, vil kontantpuljen løbe tør ved udgangen af 20 år, og du vil stoppe med at modtage udbetalingen, og alle de penge, du har investeret i planen, er væk.

Hvis vi ønsker at opbygge vores egen livrente, er det bedre at kunne tilbyde et langt bedre resultat end det, der er kommercielt tilgængeligt.

Ellers er du bedre stillet at købe fra hylden, da det er hjerneløst, og du får virksomheden til at bakke op om produktet. Til det formål er vi nødt til at identificere, hvad der er nøglefaktorerne for at få mest muligt ud af en livrente.

Vi har allerede set i Manulife-eksemplet, at jo højere investeringsafkastet er, jo større bliver pengepuljen i slutningen af akkumuleringsfasen og jo højere udbetaling i distributionsfasen. Derfor skal gør-det-selv-ruten være i stand til at generere et væsentligt højere investeringsafkast end de forventede 4,38 % af Manulife.

Et højt investeringsafkast er ikke svært at opnå ved hjælp af en lille smule gearing plus en stærk mave til at gå gennem udtrækninger.

Men selv om din mave måske kan klare trækket, har din livrenteportefølje ikke råd til det, især i udlodningsfasen.

Dette skyldes, at hvis de resterende kontanter i puljen bliver skåret drastisk ned på grund af investeringstab, og puljen fortsætter med at udbetale i samme takt kan poolen udmærket løbe hurtigt tør.

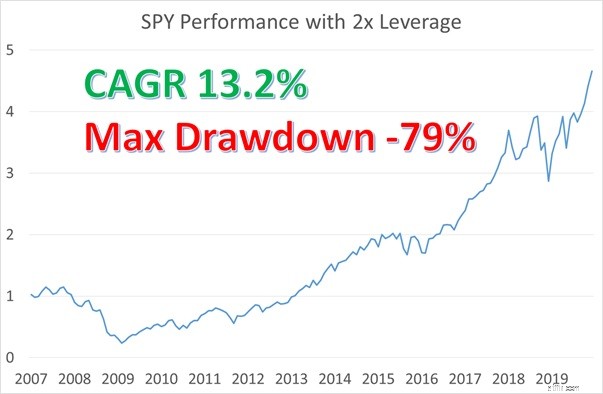

Lad os bruge Manulife-eksemplet igen, men denne gang antager vi, at en skør risikoelskende leder tog over i starten af distributionsfasen.

Denne forvalter besluttede at investere pengepuljen i SPY, som er den ETF, der følger S&P500-indekset. Han besluttede også at anvende 2x gearing, fordi han ønskede at udbetale $17.616 til kunder, selvom kontantpuljen kun var vokset med den garanterede sats i akkumuleringsfasen. Lad os antage, at dette er slutningen af 2006. Nedenfor er resultatet af SPY gearet 2x i de næste 13 år. Låneomkostninger er indregnet.

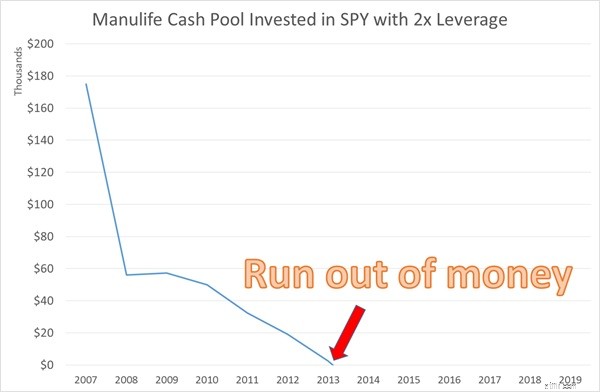

Hvis forvalteren blot havde investeret pengepuljen uden nogen distribution til sine kunder, ville pengepuljen være vokset dramatisk med en afkast på 13,2 %. Pengepuljen måtte dog gennemgå en voldsom nedsættelse på 79 % under GFC, som tog mange år at komme sig. Lad os se, hvad der sker med denne cash pool, hvis manageren forpligtede sig til at distribuere den højere udbetaling på $17.616 til kunderne.

Pengepuljen løb tør for penge kun 7 år inde i distributionsfasen. Udtrækningen i 2008 tømte kassepuljen alvorligt, så den resterende saldo var ude af stand til at opretholde udbetalingen på trods af det stærke afkast efter 2008.

Beskyttelse af kapital er altafgørende for livrenter, især i udlodningsårene.

Faktisk har din finansielle rådgiver allerede givet dig en hurtig og nem løsning til at opbygge din egen livrente. En balanceret portefølje, der ofte udråbes af finansielle rådgivere, er en, hvor du allokerer 60% til aktier og 40% til obligationer.

Så lad os bruge en 60/40 portefølje til at bygge vores livrenteplan og se, hvordan det ser ud.

Vi vil bruge perioden 2007-2019 til både akkumulerings- og distributionsfasen.

Dette er en enkel, men god fremstilling, da disse 13 år dækker en komplet markedscyklus fra før-GFC til post-GFC. SPY vil repræsentere aktieallokeringen, og IEF, som er ETF'en, der sporer 7-10 års amerikanske statsobligationer, vil repræsentere obligationsallokeringen.

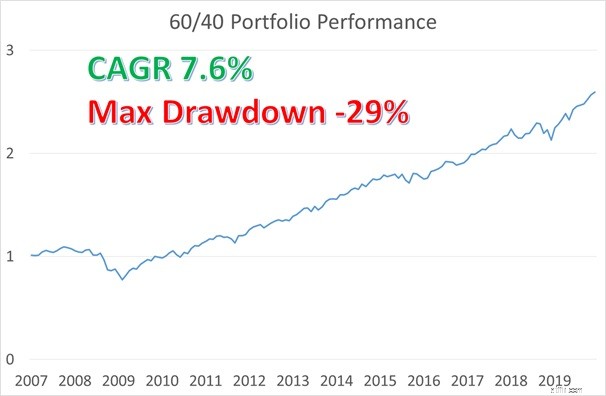

Vi vil også konvertere det årlige cashflow til månedligt cashflow, da det er at foretrække at modtage indkomst månedligt frem for én gang om året. Nedenfor er ydelsen af 60/40-porteføljen rebalanceret månedligt.

Satsen for afkastet er anstændigt på 7,6% og den maksimale udtrækning er 29%, ikke ideelt, men bedre end en ren SPY-portefølje.

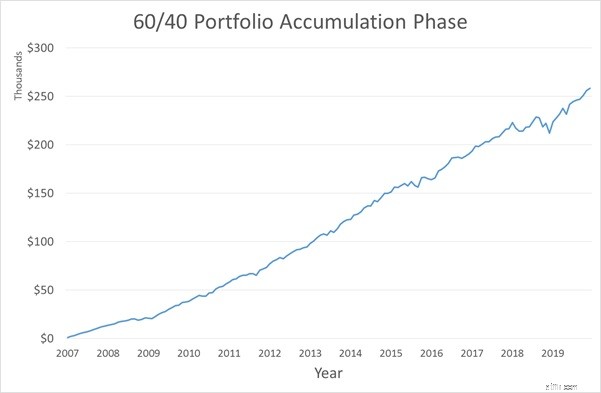

Nedenfor er ændringen i cash pool under akkumuleringsfasen.

GFC havde næppe indflydelse på cash poolen, da bidraget først lige er startet, og den friske tilgang er større end tabet fra udtrækningen.

Billedet ville se meget anderledes ud, hvis GFC var sket i slutningen af akkumuleringsfasen.

Udbetalingen ville være mere omfattende, da størstedelen af kontanterne allerede er i puljen. Derfor er kapitalbeskyttelse også vigtig i akkumuleringsfasen.

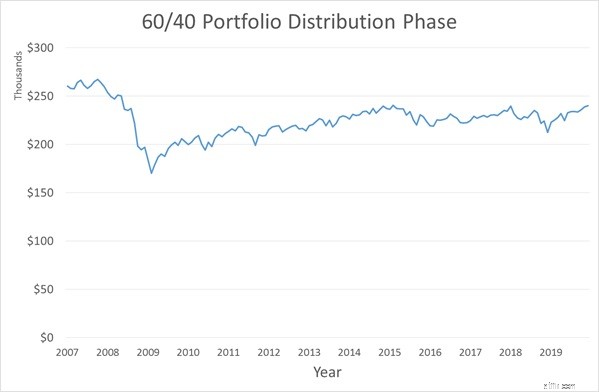

Dernæst ser vi på distributionsfasen.

Kontantpuljen er i stand til at opretholde den højere udbetaling på $17.616 uden at opbruge kontanterne i puljen.

Der var en forskrækkelse i 2008 på grund af nedtrækningen under GFC. Men pengepuljen var i stand til langsomt at genopbygge sig selv, mens udbetalingen blev fastholdt.

Denne gør-det-selv-løsning er allerede markant bedre end Manulife-produktet på to måder.

I modsætning hertil kan Manulife kun garantere den lavere udbetaling på $12.000, og selv da er det kun i 20 år og efterlader ingenting, når du dør. Hvis du allerede er tilfreds med denne hurtige og nemme løsning, kan du stoppe med at læse.

60/40 portefølje har eksisteret i evigheder, men det er en statisk porteføljeallokering.

Vi har set, hvordan den også kan blive ramt under en større krise. I nyere tid er der en dynamisk aktivallokeringsstrategi gjort populær af Ray Dalio kaldet Risk Parity.

Jeg vil ikke gå i detaljer om denne strategi, men den er mere robust end 60/40-porteføljen.

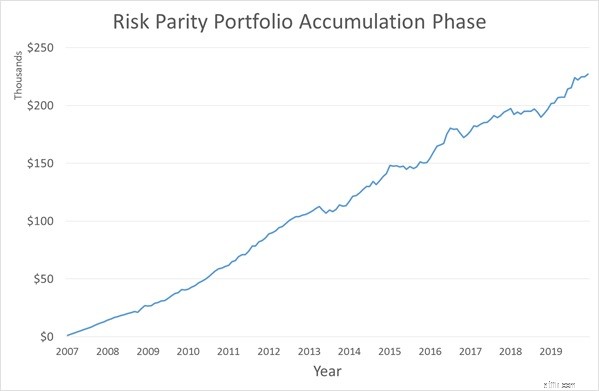

Vi underviser i denne strategi i vores kvantitative investeringskursus. Nedenfor er ydelsen af den ugearede risikoparitetsmodel, vi underviser i.

Afkastet er højere end 60/40-porteføljen. Det, der virkelig gør forskellen, er det meget lavere maksimale træk på 12 %. Lad os se på cash poolen i akkumuleringsfasen ved hjælp af Risk Parity.

Igen er akkumuleringsfasen jævn. Men hvis GFC havde fundet sted mod slutningen af akkumuleringsfasen, ville du se en stor forbedring, som Risk Parity har i forhold til 60/40-porteføljen på grund af dens defensive kvalitet. Lad os nu se distributionsfasen.

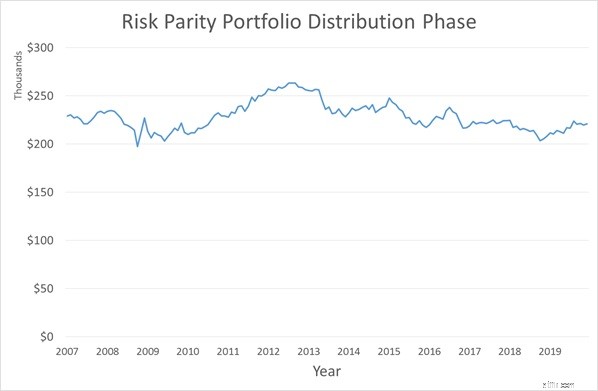

I modsætning til 60/40-porteføljen opretholder Risk Parity-porteføljen en relativt stabil cash pool gennem hele distributionsperioden.

Kontantpuljen var stabil selv under GFC! Derfor har Risk Parity en meget bedre chance for at opbygge en evig livrente end 60/40-porteføljen.

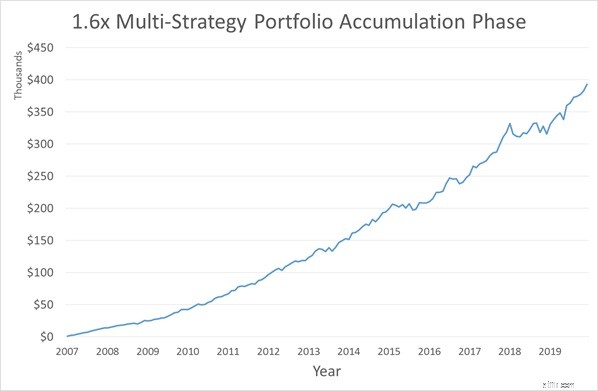

Da vi er grådige, lad os gå hele vejen!

Hvad er bedre end en evig livrente? En evig livrente, der fortsætter med at vokse, selvom du tegner!

Vi underviser også i en anden strategi kaldet Trend Following i det kvantitative investeringskursus.

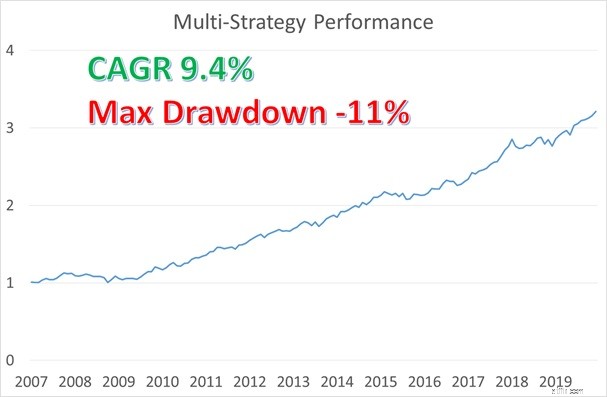

Det skønne ved strategien her er, at risikoparitet og trendfølger kan kombineres til en multi-strategi portefølje for at levere en mere jævn afkastprofil. Nedenfor er ydelsen af denne multi-strategi portefølje, uden brug af nogen gearing.

Afkastet er 9,4 %, et hoved højere end nogen af de tidligere eksempler .

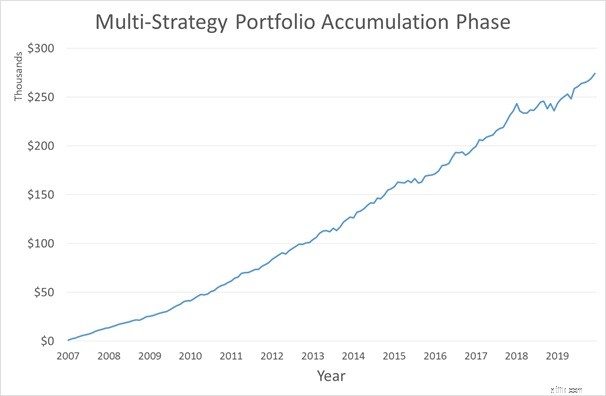

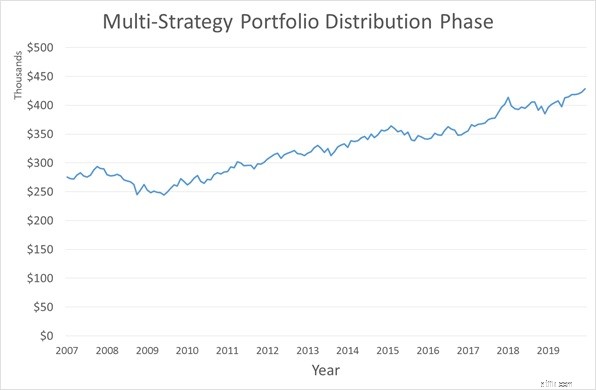

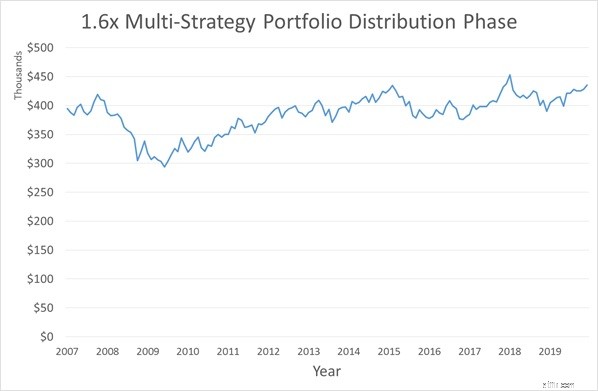

I mellemtiden er den maksimale udtrækning 11 %, endda lavere end risikoparitet. Nedenfor kan du se, hvordan kassepuljen ser ud i henholdsvis akkumulerings- og distributionsfasen.

I slutningen af 2019, ville din pengepulje have flere kontanter end ved begyndelsen af distributionsfasen. Dette er efter at have udtaget $17.616 hvert år. Det betyder, at vi nu har flere muligheder ved hånden.

I det kvantitative investeringskursus lærer vi, hvordan man bruger en moderat mængde gearing på både risikoparitets- og trendfølgende strategier.

Hvis vi anvender den gearede multi-strategi-portefølje, der undervises i på kurset, og vi vælger kun at holde kontantpuljen stabil over tid, kan vi øge udbetalingen til $45.000.

En behagelig pensionering behøver ikke at være uden for rækkevidde.

Patrick har her illustreret et simpelt eksempel på, hvordan du opbygger din egen evige livrente til en sats, der er rimelig, sikker nok (risikoparitetsstrategien er den bedst egnede til at beskytte kapital blandt alle investeringsstrategier I' m klar over, og tallene bekræfter dette ), og let nok at udføre uden for høje omkostninger. 14 år til at gå på pension, mens du bidrager med 1029 USD om måneden, er ikke ligefrem beskatning.

For at finde ud af mere om det kvantitative investeringskursus kan du tilmelde dig en plads her.