I dag har jeg en fantastisk artikel skrevet af min svigerinde og redaktør, Ariel Gardner. Hun deler sin anmeldelse af rejseforsikringshistorie og går i dybden med rejseforsikringsprocessen. Jeg bad hende skrive om dette, fordi jeg føler, at det ikke rigtig diskuteres, men alligevel er der meget at lære! Du har måske set hende her, før hun taler om at tage hendes side på fuld tid, bo i et lille hus, nøjsomhed i det virkelige liv og mere.

Tidligere i år hyggede jeg mig på et afslappende krydstogt i Caribien med en af mine bedste venner.

Jeg fik leveret morgenmad til mit værelse hver morgen, drak smarte cocktails om aftenen og tænkte knap nok på den rejseforsikring, jeg købte for en sikkerheds skyld.

På den fjerde dag af vores krydstogt lagde vi til i Santo Domingo, Den Dominikanske Republik og gik fra borde for at udforske byen. Vores gruppe endte ved Fortaleza Ozama, et spansk fort bygget i 1502.

Vi gik op ad fire eller fem trapper for at få udsigt fra toppen, og på det første trin ned igen faldt jeg og brækkede mit ben.

Det var ikke et større fald.

Men jeg vred mit ben på den helt rigtige måde for at ende med et spiralbrud, der brækkede flere knogler i min ankel, min skinneben og fibula.

Der var så meget kaos, da vi fandt ud af, hvordan vi skulle håndtere alt, lige fra om vi skulle opereres eller ej i Den Dominikanske Republik, og hvordan vi skulle flyve min mand ned.

Oven i alt var dette i begyndelsen af marts 2020, ligesom USA og mange andre lande lukkede deres grænser på grund af COVID-19.

Den imponerende Fortaleza Ozama.

Min rejseforsikringspolice gik fra en bagtanke til en nødvendighed, da jeg fik mere end 10.000 USD i lægeudgifter og uventede rejseudgifter på blot et par dage.

Otte måneder efter hele denne prøvelse begyndte, har jeg endelig fået en afslutning. Mine rejseforsikringskrav er betalt, og jeg havde mit sidste besøg hos kirurgen, der fikserede mit ben med en metalstang og syv skruer.

Jeg lærte så meget om rejseforsikringsprocessen i løbet af de sidste par måneder, og jeg var begejstret, da Michelle bad mig om at dele min oplevelse.

Min største takeaway fra det hele? Jeg vil altid købe rejseforsikring, når jeg rejser ud af landet, og jeg er ved at forklare hvorfor.

Relateret indhold:

Du kan forvente, at rejseforsikringen koster 5%-10% af din samlede rejseomkostning. Prisen afhænger i høj grad af, hvilken form for dækning du ønsker, hvor du rejser, rejsens længde og pris og din alder.

Jeg besluttede at købe en rejseforsikringsplan gennem Generali Global Assistance, fordi de havde høje vurderinger og tilbød den slags plan, jeg ønskede.

For 142,68 $ ville min rejse være dækket af Generalis foretrukne plan, som tilbød følgende dækningsgrænser:

Der var et par aspekter af denne plan, som jeg var virkelig bekymret over, inklusive rejseaflysning og afbrydelse. Jeg skulle på krydstogt, da COVID-19-pandemien ramte USA, og der var en reel mulighed for, at der kunne ske noget med mine rejseplaner.

Cruising i starten af en global pandemi var ikke en fantastisk idé, men heldigvis viste ingen på vores skib tegn eller testede positive for COVID-19 efter at være vendt tilbage til staterne.

Min plan tilbød "annuller af enhver grund" dækning for rejseaflysning og afbrydelse. Dette er den mest omfattende form for dækning - du får refunderet en del af dine omkostninger, uanset hvad dine årsager er - men det er lidt dyrere.

Lægedækning var ikke en stor prioritet for mig, fordi jeg antog, at chancerne for at komme til skade var ret små. Det er til grin nu.

På trods af at jeg følte, at lægedækning ikke var nødvendig, var grunden til, at jeg fik en rejseforsikring (med højere lægedækning) på grund af en historie, som en bekendt fortalte mig et par år tidligere.

Denne kvinde var taget på et 10-dages krydstogt i Middelhavet, og hendes spiserør bristede spontant et par dage inde i krydstogtet. Dette er en utrolig alvorlig tilstand, der vil resultere i døden, hvis den ikke straks behandles.

Da krydstogtskibslægen indså, hvad der foregik, bestilte de en helikopter til at medivace hende til det nærmeste hospital. Jeg kan ikke huske, hvilket land hun endte i, men mellem operation, komplikationer og bedring endte hun på hospitalet i to måneder.

Hun betalte $450 for en premium rejseforsikringsplan, og den dækkede alle de $1.000.000+ udgifter, hun afholdt. Fra sundhedspleje, medivac, udgifter til rejseafbrydelser og flyrejser frem og tilbage for hendes mand.

Med den historie fast i mit hoved, startede min worst-case-scenario-tankegang og fortalte mig, at jeg skulle købe rejseforsikring til mit krydstogt.

Jeg har brækket min ankel før, og behandlingen er ret ligetil og nem. Slå en støvle på benet og vær på vej. Denne pause var værre, og at være i et fremmed land komplicerede tingene.

Først og fremmest pådrog jeg mig et åbent brud. Det betyder, at min skinnebensknogle brød igennem min hud, hvilket giver dig risiko for infektion. Havde det været en lukket pause, kunne jeg måske være kommet tilbage på krydstogtskibet, fået lægen ombord til at sætte mit ben og sejle tilbage på smertestillende medicin, indtil jeg kom hjem.

Åbne brud skal behandles med kirurgi så hurtigt som muligt, så såret kan renses ud. Kirurgi betød, at jeg ikke ville komme tilbage på krydstogtskibet.

Der var en masse debat om, hvor jeg skulle tage mig hen – Den Dominikanske Republik har et meget anderledes sundhedssystem. Det blev besluttet, at den bedste pleje skulle komme fra en privat klinik.

Klinikken krævede et depositum på 80.000 Dominikanske Pesos (DOP), før jeg kunne blive behandlet. Valutakursen varierer fra dag til dag, men det svarer til $1.369 i skrivende stund.

Jeg blev sat på et IV drop for antibiotika, fik IV smertestillende medicin, blev røntgenfotograferet, fik et elektrokardiogram og blev forberedt til operation. Operationen for at rense såret var hurtig, men den krævede stadig bedøvelse.

Kirurgen sagde, at jeg også havde brug for en ORIF (open reduktion intern fiksering) for at fiksere mit ben. Det er her de fikser dit brud med en stang og skruer. Det er ikke en kompliceret operation, men efter at have talt med nogle mennesker derhjemme og med en lægeven, der rejste i vores gruppe, besluttede vi, at det var bedst at vente, indtil jeg var tilbage i USA til ORIF-operationen.

Efter operationen for at rense såret, beordrede kirurgen mig til at blive på klinikken i to dage, før det var sikkert for mig at flyve hjem. Jeg brugte det besøg på mere IV-antibiotika og smertestillende medicin. Efter indbetalingen blev anvendt på det samlede beløb, var mit ophold yderligere 357.000 DOP eller $6.110.

Mellem lige at blive opereret og det faktum, at mit brækkede ben ikke var helt fikset, kunne jeg ikke bare flyve hjem alene. Kirurgen i Den Dominikanske Republik sagde, at jeg havde brug for en rejseledsager til at hjælpe mig med at flyve hjem, så min mand reserverede et fly og kom ud dagen efter min operation. Hans fly var $400.

Kirurgen beordrede to ting for at flyve sikkert hjem:en ambulance til at overføre mig til hospitalet og førsteklasses fly hjem for at give mig plads nok til mit bandagede ben. Sidebemærkning:dette var første gang, jeg nogensinde har fløjet første klasse, og jeg ville elske at gøre det igen, når jeg kan sætte pris på det. Min mand fik i det mindste nyde den gratis Bloody Marys.

Disse billetter var ikke billige. Ikke alene var det første klasse, det var en envejsflyvning i sidste øjeblik i begyndelsen af en global pandemi. Vi betalte $1.275 for hver billet.

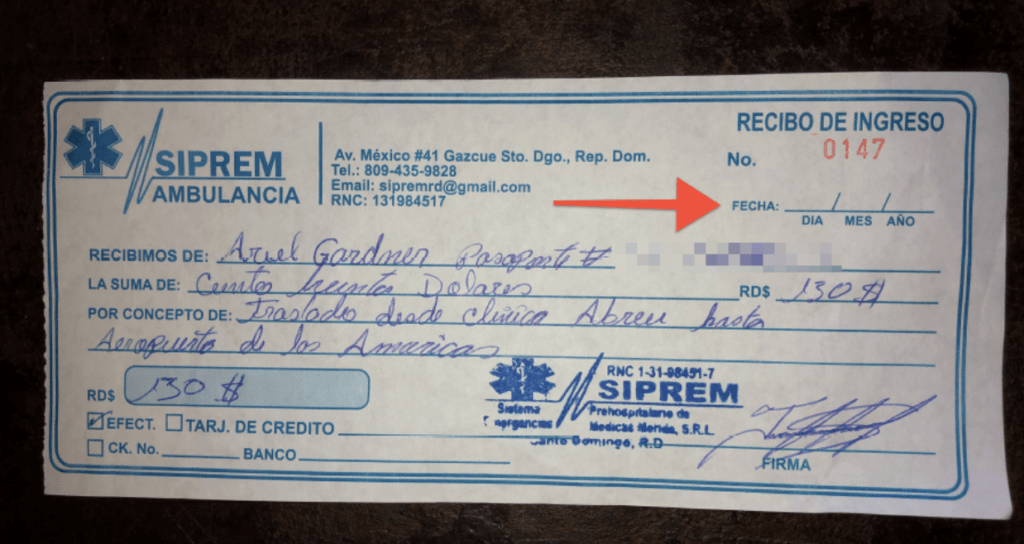

Ambulanceturen til lufthavnen var 7.600 DOP eller $130. Vi betalte chaufførerne kontant plus et drikkepenge. De var i øvrigt fantastiske. Ingen af dem talte engelsk, og vi taler ikke spansk, så vi brugte de 30 minutters kørsel på at kommunikere via Google Translate.

Fordi jeg var bundet til kørestol på dette tidspunkt, ville vi have brug for mere tid i lufthavnen, og vores ambulancetur gik langsommere end forventet. Chaufføren vidste, at vi var presset på tid og kørte over den græsklædte medianen ind i modkørende trafik for at få os til lufthavnen i tide. Nok ikke det sikreste træk, men det virkede.

De var så søde og ville endda tage et billede med os, fordi, som de sagde, "Du vil gerne huske denne dag!"

Omg, kompressionsstrømpen og tre dage gamle outfit er et look. Hvad du ikke kan se er, at jeg også rejste med et kateter i, fordi jeg var fuldstændig immobiliseret. Vil bestemt ikke glemme den dag!

Mellem min mands fly til Den Dominikanske Republik, vores førsteklasses billetter hjem og ambulanceturen var det yderligere 3.080 USD.

Her er, hvad rejseforsikringen dækker fra disse omkostninger:

=$10.029 samlede omkostninger refunderet

Rejseforsikringen dækkede ikke min mands $400 fly til Den Dominikanske Republik - de sagde, at det ikke var en del af nødhjælp og transport. Deres begrundelse var, at nogen, der allerede var i Den Dominikanske Republik, kunne have fløjet hjem med mig.

Vi krævede også $200 for den flyvning, jeg ville have taget hjem fra Florida efter krydstogtet, og dette blev også afvist, fordi jeg betalte for det med kreditkortpoint. Nogle rejseforsikringer tilbyder refusion for point, men det gjorde Generalis plan ikke. Vi forsøgte at påstå det velvidende, at de måske nægtede det.

Den anden rejseforsikring, der blev afvist, var ambulanceturen på $130 fra klinikken til lufthavnen. Problemet var, at kvitteringen ikke var dateret.

Det er $730, som jeg ikke fik refunderet.

En ting, jeg ikke har nævnt, er omkostningerne ved krydstogtet og at få refunderet den del af turen, jeg ikke var i stand til at tage. Lang historie kort, min ven var en del af krydstogtets underholdning, og arrangørerne dækkede min billet, fordi jeg skulle som hendes gæst.

Krydstogtsarrangørerne har deres egen forsikring til at håndtere dette krav. Havde jeg betalt for krydstogtet, så ville jeg have indsendt det tab til mit rejseforsikringsselskab. Giver det mening?

Alt i alt sparede min rejseforsikring på 142,68 USD mig for mere end 10.000 USD i egne omkostninger.

Det er usandsynligt, at din indenlandske sygesikringsplan vil dække lægehjælp uden for USA. Hvis din plan dækker noget, vil det kun være for meget, meget akutte situationer.

For eksempel var mit brækkede ben en alvorlig nok skade til, at jeg skulle have akut operation i et fremmed land. Jeg måtte efterlade mine venner og mine ejendele på krydstogtskibet og blive på et hospital i to dage.

Mit sygeforsikringsselskab (Anthem Blue Cross Blue Shield) anså ikke dette for en nødsituation - det blev kun anset for at være akut.

Sådan beskriver mit forsikringsselskab akuthjælp:hvis skaden er så alvorlig, at den bringer "medlemmets fysiske og eller mentale helbred i alvorlig fare; alvorlig svækkelse af kropsfunktioner; eller alvorlig dysfunktion af ethvert kropsorgan eller del.”

Jeg anbefaler, at du ringer til dit sygeforsikringsselskab og spørger om deres politik for internationale rejser, men indse, at det sandsynligvis ikke vil tilbyde den slags dækning, du leder efter.

Ikke alle kreditkort kommer med rejsebeskyttelse, men nogle af de mere populære rejsekort (som Chase Sapphire-kortene og American Express Platinum-kort) tilbyder det. Vigtigt punkt:du bliver nødt til at bestille din rejse ved at bruge dette kort for at kvalificere dig til dækning.

Den anden ting ved dækningen, der følger med dit kreditkort, er, at den er ret begrænset, når du sammenligner den med en tredjeparts rejseforsikring.

Den mest almindelige form for dækning via dit kreditkort er for bagageforsinkelser, rejseforsinkelser, rejseafbrydelser, aflysning af nødrejse, utilsigtet død og lemlæstelse og dækning af kollisionsskader ved biludlejning.

Men du vil sandsynligvis ikke få den form for dækning, du har brug for, hvis du f.eks. brækker benet i Den Dominikanske Republik.

Jeg har tre kreditkort, der betragtes som rejsekort, og ingen af dem ville have dækket, hvad min rejseforsikring gjorde.

The Points Guy har en rigtig god artikel, der forklarer mere:Hvornår skal man købe rejseforsikring vs. Hvornår skal man stole på kreditkortbeskyttelse.

De fleste flyselskaber tilbyder en begrænset form for rejseforsikring og begrænset er nøglen.

Jeg er sikker på, at du har set pop op, når du indtaster dine betalingsoplysninger for dine flyrejser. Noget som "Vil du bruge 25 USD på dækning for at beskytte dit fly mod aflysning eller forsinkelser?"

Det virker som en god handel, og jeg har købt det før, da jeg ikke forstod hvad det dækker over. Dækningen, som flyselskaberne tilbyder, inkluderer ikke lægehjælp, mistet bagage, og det er ikke "annuller af nogen grund"-dækning.

Du ved nu, at du ikke kan stole på din sundhedsforsikring i et fremmed land, dit kreditkort tilbyder ikke omfattende dækning, og flyforsikring er meh .

Derfor anbefaler jeg stærkt rejseforsikring, hvis du rejser ud af USA. Eksperter vil give de samme råd af disse grunde:

1. Du er bekymret for lægeudgifter

Rejsesygeforsikring ligner din indenlandske sygeforsikring, og det er ærligt talt hovedårsagen til, at eksperter anbefaler rejseforsikring. Uden det kan en medicinsk nødsituation i et fremmed land ødelægge din økonomi. De fleste policer har begrænsninger for allerede eksisterende forhold, men du kan shoppe rundt og finde dækning for allerede eksisterende forhold.

2. Du vil have dækning for din bagage og personlige ejendele

Det er ikke ualmindeligt at rejse med nogle ret dyre ting. Det lægger sig hurtigt op, når du tænker på den kombinerede værdi af din bærbare computer, tablet, mobiltelefon, kamera, smykker osv.

Rejseforsikring kan dække disse ting, hvis de bliver væk eller beskadiget. Jeg siger "kan", fordi de fleste politikker forventer, at du ikke er hensynsløs med dine ejendele. For eksempel efterlader du ikke din bærbare computer uden opsyn i hotellets lobby.

Du bør spørge om ting af høj værdi som dine vielsesringe, fordi der vil være nogle begrænsninger for dækningen. Endnu bedre, lad dine dyre smykker blive hjemme.

Nogle policer har yderligere dækning for ting som golfkøller, skiudstyr og jagt- eller fiskeudstyr. De tilbyder måske endda dækning, hvis du går glip af dage til at stå på ski eller golf, eller endda betale for lejet udstyr, hvis dit bliver væk eller forsinket i transit.

3. Du er en eventyrlysten rejsende

Der er risici ved alle former for rejser – min mand skar fingerspidsen af under en afslappende strandferie på Bahamas, og han snittede kun grønne løg. Men der er nogle former for ferier, hvor du vil støde på flere risici.

Vandreture gennem junglen, ziplining, parasailing, surfing, huler osv., det er alt sammen ting, der kan øge dine chancer for at komme til skade. World Nomads er et af få rejseforsikringsselskaber, der dækker ekstremsport.

4. Du ønsker at kunne aflyse din rejse uanset årsag

Ting dukker op. Måske har du ikke ansøgt om dit pas hurtigt nok, dit kæledyr bliver sygt, du har en økonomisk nødsituation, du rejser under en global pandemi osv. Hvis du vil have mulighed for at aflyse din rejse af en eller anden grund, kan rejseforsikringen Hjælp.

Jeg har allerede sagt dette, men ikke alle politikker betragtes som "annuller af en eller anden grund" eller CFAR. De fleste CFAR-forsikringer dækker ikke 100 % af dine forudbetalte og ikke-refunderbare rejseudgifter – det er mere som 50 % til 75 %.

Disse politikker er dyrere og dækker mindre, end folk forventer, så lav din research. De fleste virksomheder tilbyder CFAR som en tilføjelse, men de er dyre og dækker mindre, end folk forventer.

5. Du skal muligvis komme tidligt hjem

En af mine venner måtte forlade sin bryllupsrejse tidligt, fordi hans nye svigerfar landede på hospitalet med en livstruende sygdom. Det er godt, de kom hjem, fordi svigerfar døde et par dage efter, de kom tilbage. Rejseforsikringen refunderede ham for resten af hans bryllupsrejse og deres sidste øjebliks flybilletter.

Alt i alt er rejseforsikring tryghed. Du kan ikke kontrollere, hvad der sker, men du kan reducere meget af det økonomiske stress, der er forbundet med nødscenarier.

Inden du tager af sted på din rejse, skal du sørge for, at du har din rejseforsikring udskrevet og opbevaret et sted, hvor du nemt kan få adgang. Den skal blive på dig, når du er væk fra dit hotel, krydstogtskib osv.

Fordi jeg ikke havde min politik på mig, var nogen nødt til at gå tilbage til krydstogtskibet, finde det og bringe det tilbage.

Det er heller ikke en dårlig idé at sende en kopi af din politik plus din rejseplan til nogen derhjemme. De kan hurtigt hoppe på skadeprocessen uden at skulle have loginoplysninger eller policenumre fra dig.

Jeg vil ikke lyve, det var ekstremt frustrerende at håndtere kravprocessen. Min mand var super stresset og ventede på, at vi skulle få refunderet vores egenudgifter. Han ringede og mailede hver anden uge for at sikre sig, at tingene stadig gik fremad.

Vi var nødt til at indsende papirer igen to gange, hele vores krav blev afvist første gang (jeg vil forklare hvorfor om et minut), og det tog hele syv måneder, før vores krav blev betalt.

Hvad jeg ikke var klar over, er, at det, vi gik igennem, er mere almindeligt, end du ville forvente. Rejseforsikringsselskaber er meget specifikt med, hvordan de accepterer papirarbejde og processen for indgivelse af krav.

Her er det, du skal vide om kravprocessen:

Jeg ved, det er svært, men vær tålmodig. Du kan altid sende en e-mail til din skadesagent, hvis du har spørgsmål eller vil være sikker på, at de arbejder på dit krav.

Fremover vil jeg altid købe rejseforsikring, når jeg forlader landet. Det er en ekstra udgift, vi skal budgettere med og indbygge i de samlede omkostninger ved vores ferier.

Det, jeg gik igennem, er ret lille, men størstedelen af vores kontante opsparing ville være blevet udslettet uden rejseforsikring.

Det var virkelig skræmmende at blive skadet i et fremmed land, hvor jeg ikke kunne sproget. Du kan ikke sætte en pris på dette, men at tro på, at størstedelen af mine udgifter ville blive dækket, hjalp mig med at komme igennem de par dage, indtil jeg kom hjem. Okay, smertestillende medicin hjalp virkelig også.

Men pointen er, at rejseforsikring er tryghed. At købe det er et valg, men jeg håber, du indser, hvilket gavnligt valg det kan være i det lange løb.

Køber du normalt rejseforsikring? Har du noget, som du gerne vil have, at jeg tilføjer til denne anmeldelse af rejseforsikringen?