Hvis du driver en nonprofitorganisation, er dit regnskabsansvar anderledes end for-profit-virksomheder. Nonprofitorganisationer håndterer skattebetalinger, regnskaber og bogføring anderledes end andre virksomheder. Lær om nonprofit-regnskab nedenfor.

En nonprofitorganisation arbejder for at opfylde et velgørende, uddannelsesmæssigt, religiøst eller videnskabeligt formål i stedet for at tjene penge. Selvom nonprofitorganisationer har brug for indtægt for at fungere, er det ikke deres primære funktion at tjene penge.

Mange nonprofitorganisationer får skattefritagelse. Hvis du kvalificerer dig til skattefritaget status, er du ikke forpligtet til at betale føderal virksomhedsindkomstskat. Du skal dog muligvis stadig betale statslig og lokal indkomstskat. Ikke alle nonprofitorganisationer er skattefritaget. Skattefritaget nonprofitorganisationer er kendt som 501(c)(3)-organisationer.

Uanset om du overvejer at starte en nonprofitorganisation eller allerede har, er det vigtigt at forstå de unikke aspekter af regnskabsføring for nonprofitorganisationer.

Ligesom for-profit-virksomheder er nonprofit-bogføring afhængig af at vælge en regnskabsmetode til at registrere indgående og udgående penge.

Som enhver virksomhed har din nonprofit brug for et sundt cash flow for at køre. Du skal tjene penge nok til at betale ting som medarbejderløn, uventede udgifter, forsyningsregninger, husleje osv.

Selvom du måske ikke sælger produkter som den typiske virksomhed, har du mange indtægtskilder. Du kan have medlemmer, der betaler kontingent eller donorer, der bidrager med penge. Og du kan være vært for fundraising-begivenheder for at få indtægter.

Du skal registrere alle indgående indtægter og udgående betalinger med et organiseret regnskabssystem. Du kan vælge et likviditets- eller periodiseringssystem for nonprofitorganisationer.

Kontantregnskab er et system, hvor du registrerer udgifter eller indtægter, når du rent faktisk betaler eller modtager dem, ikke når transaktionen finder sted. For eksempel driver du en nonprofitorganisation, hvor medlemmer skal betale kontingent. Ved hjælp af kasseregnskabssystemet registrerer du betaling, når du rent faktisk modtager kontingent fra medlemmer. Du kan dog ikke bruge denne metode, hvis du tjener mere end 5 millioner USD i årligt bruttosalg eller mere end 1 million USD i bruttoindtægter for lagersalg, eller hvis du giver kredit.

Periodisering er, når du registrerer transaktioner, når de rent faktisk finder sted. Denne metode bruger et dobbelt bogføringssystem. Hvis din nonprofitorganisation opkræver medlemskontingent, vil du registrere indtægt, når du sender fakturaen, selvom du ikke fysisk har modtaget penge.

Hvis du ansøger og kvalificerer dig til skattefritaget status, behøver du ikke betale føderal indkomstskat. Og du kan også være fritaget for salgs- og ejendomsskatter, hvis du har skattefritagelsesstatus.

Du skal ansøge om skattefritagelse ved at indsende formular 1023, ansøgning om anerkendelse af fritagelse i henhold til Section 501(c)(3) i Internal Revenue Code. Derefter vil IRS beslutte, om du kvalificerer dig baseret på, om du er en "velgørende" organisation.

At være fritaget for føderale indkomstskatter fritager dig ikke nødvendigvis fra at indgive en årlig selvangivelse for små virksomheder. Du er stadig forpligtet til at indberette indtægter og udgifter til IRS. Hold nøjagtige optegnelser over og rapporter dine aktiviteter og økonomi for året.

Medmindre du ikke er forpligtet til at indsende en tilbagemelding (f.eks. en kirke), skal du indsende formular 990, returnering af organisation fritaget for indkomstskat eller formular 990-EZ. Din formular forfalder den 15. dag i den femte måned efter, at din regnskabsperiode slutter.

I nonprofit-regnskaber bør du oprette regnskaber for at rapportere din virksomheds økonomi.

For-profit virksomheder bruger tre hovedregnskaber, som er resultatopgørelser, balancer og pengestrømsopgørelser. Nonprofitvirksomheder bruger lignende regnskaber, men de har forskellige navne og er organiseret forskelligt.

Nonprofit regnskab er afhængig af at bruge opgørelsen af finansiel stilling (balance), opgørelse af aktiviteter (resultatopgørelse) og pengestrømsopgørelse.

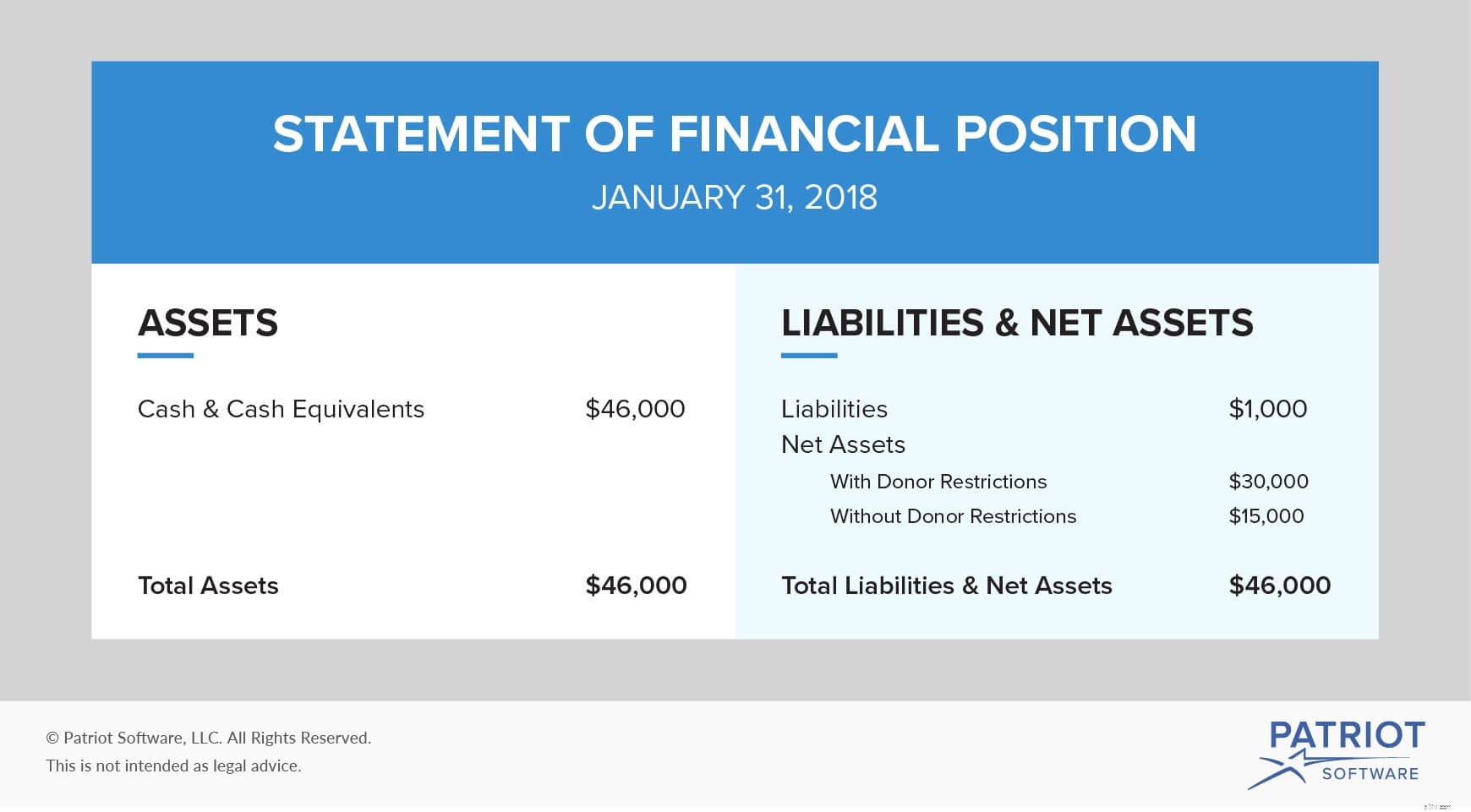

opgørelsen over finansiel stilling giver dig et skærmbillede af din nonprofitorganisations helbred i en periode. Opgørelsen viser dine aktiver, passiver og nettoaktiver. I modsætning til balancen erstatter nonprofitversionen nettoaktiver med egenkapital. Dine nettoaktiver plus passiver skal svare til dine aktiver på opgørelsen af finansiel stilling.

Nettoaktiver klassificeres på en af to måder:med donorrestriktioner eller uden donorrestriktioner. Hvis donorer giver donationer til specifikke formål, skal du mærke dem som "med donorrestriktioner."

Her er et eksempel på en finansiel stilling:

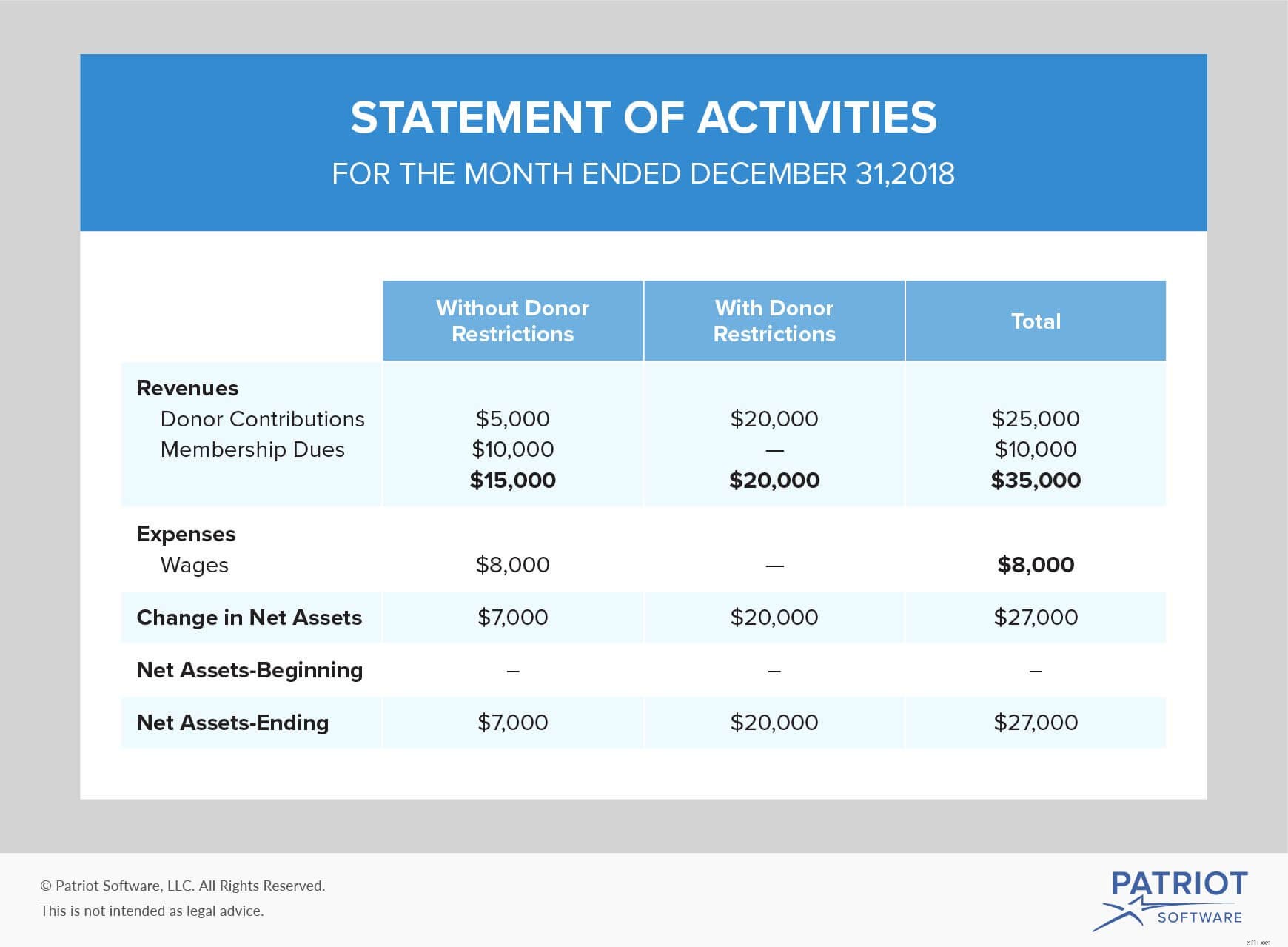

aktivitetserklæringen fungerer på samme måde som resultatopgørelsen. Dens formål er at rapportere indtægter og udgifter i en periode. Ligesom opgørelsen af finansiel stilling skal du indberette indtægter med eller uden donorrestriktioner.

Her er et eksempel på aktiviteter:

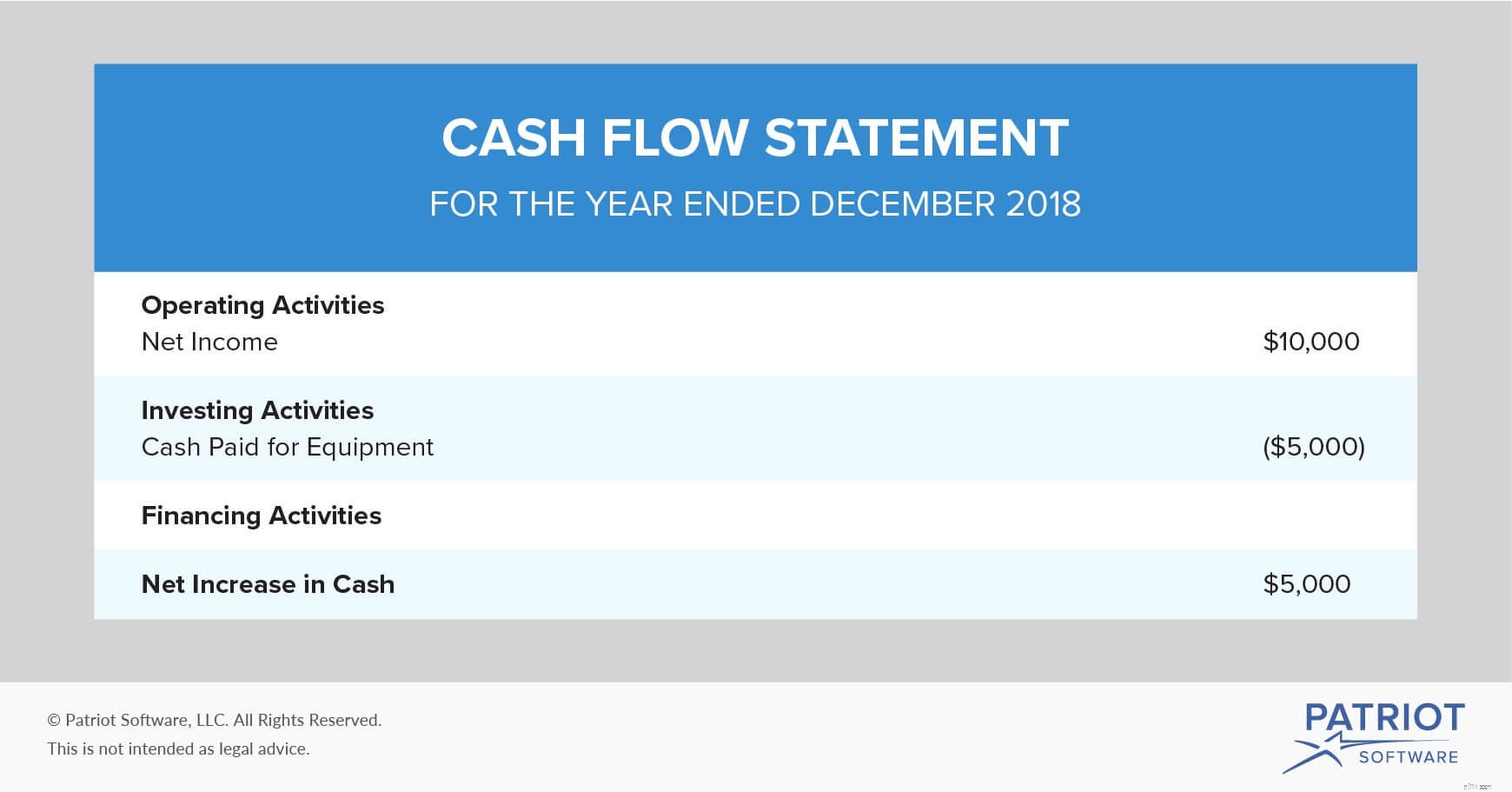

Til sidst, pengestrømsopgørelsen viser dig, hvor mange penge der kommer ind og forlader din organisation i løbet af en bestemt tidsperiode. Pengestrømsopgørelsen organiserer kontanter i tre kategorier, som er drifts-, investerings- og finansieringsaktiviteter. Du kan have enten positiv eller negativ pengestrøm i din nonprofitorganisation.

Tag et kig på dette eksempel på pengestrømsopgørelsen:

Nonprofitregnskab kan blive vanskeligt. Brug Patriots online regnskabssoftware til at holde dine bøger organiseret og opdateret. Vores software er lavet til ikke-revisoren, og vi tilbyder gratis, amerikansk-baseret support. Prøv os i dag!