Har du brug for ekstra kapital til din lille virksomhed? Hvis du overvejer at sikre dig et erhvervslån, bør du vide, hvor meget det virkelig kommer til at koste dig.

Inden du optager et nyt lån, skal du forstå, hvordan renter og gebyrer for erhvervslån fungerer.

Uventede udgifter kan føre til negativt cash flow og et fald i din virksomheds bundlinje. Du ved sikkert, at dit lånebeløb er mindre end det, du ender med at betale tilbage … men hvor meget mindre?

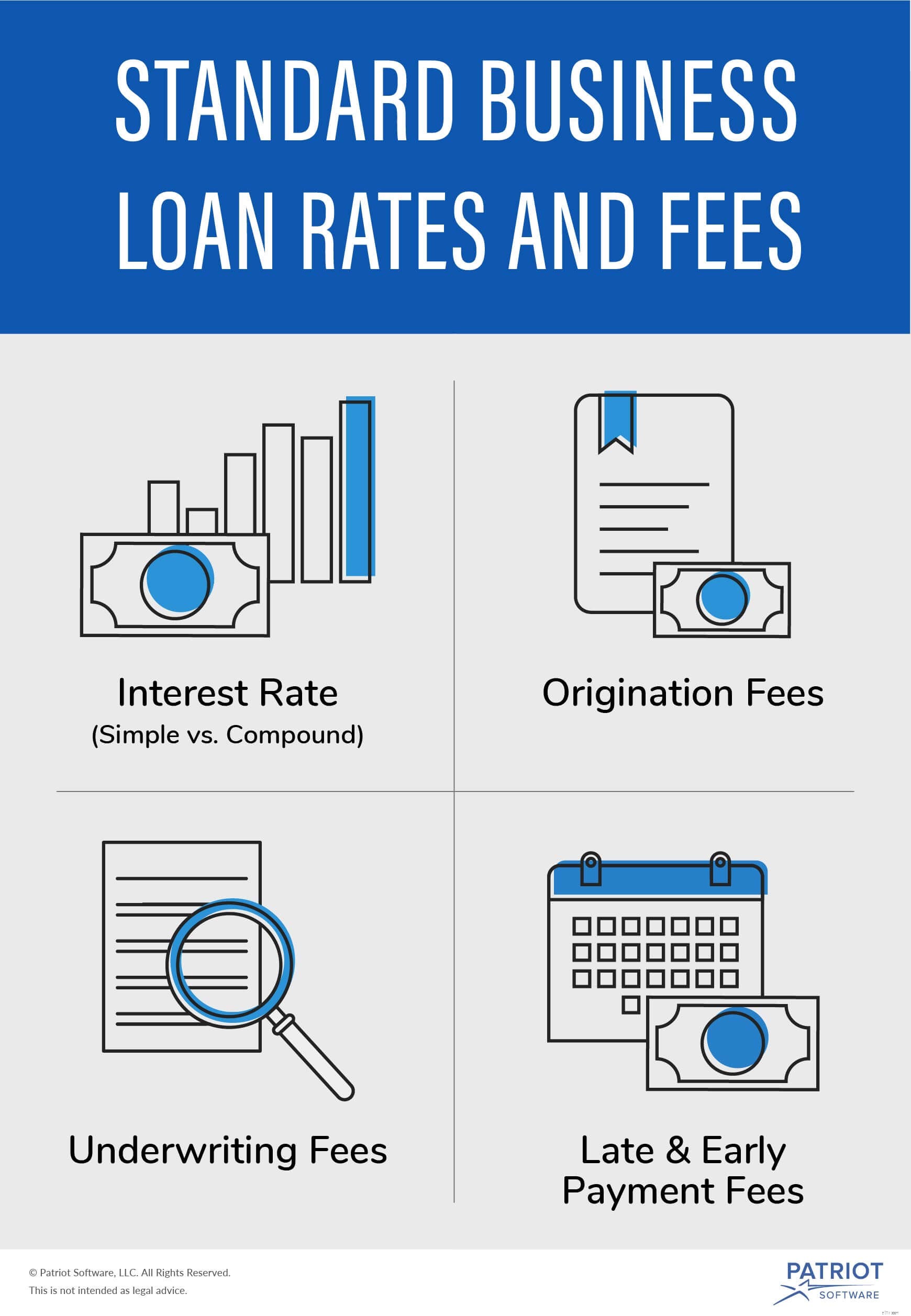

Følgende er standardrenter for lån til små virksomheder og gebyrer, du kan blive udsat for.

Når du optager lån til små virksomheder, er du ansvarlig for at betale renter. Hvad er interesse? Renter er en procentdel af hovedstolen, der er knyttet til det, du skylder. Hovedstol refererer til både det oprindelige lånebeløb og hvor meget du stadig skylder på det.

Renten på et erhvervslån bestemmes af faktorer som kreditscore, hvor længe du har haft din virksomhed, tilbagebetalingsperiode på lånet og lånebeløb. Hvis udlån til din virksomhed er risikabelt, vil din rente generelt være højere.

Der er to typer måder at beregne renter på:simpel rente og renters rente.

Simpel rente er en procentsats beregnet på det oprindelige lånebeløb.

For at finde din simple rente skal du gange hovedstolen med din rente. Derefter kan du gange det med, hvor mange år det vil tage dig at betale lånet tilbage for at bestemme det samlede rentebeløb, du skal skylde.

Brug den simple renteformel til at bestemme din samlede renteforpligtelse:

Simpel interesse =Hovedstol X Rente X Antal år

Lad os sige, at du låner et lån på 20.000 $ til en årlig rente på 5%. Din tilbagebetalingsperiode er fire år.

Simpel rente =20.000 USD X 0,05 X 4

Simpel rente =$4.000

I løbet af fire år vil du skylde yderligere $4.000 i renter til din långiver.

I modsætning til simple renter beregnes renters rente af både hovedstolen og den optjente rente. Rentesammensat er mere kompliceret at beregne.

For at finde renters rente skal du lægge hovedstol og optjent rente sammen. Derefter ganges dette tal med renten.

Sammensat rente =(hovedstol + renter optjent) X rentesats

Vær opmærksom på, hvor ofte renten forstærkes. For eksempel er nogle renter sammensat månedligt, mens andre forhøjes årligt.

Renter er ikke de eneste ekstra beløb, du skal være på vagt over for, når du optager et lån. Gør dig også bekendt med startgebyrer.

Opstartsgebyrer er generelt en procentdel af hovedstolen. Långivere opkræver oprettelsesgebyrer for at dække administrative omkostninger.

Oprettelsesgebyret kan inkludere et ansøgningsgebyr, eller du har muligvis et separat gebyr til at dække ansøgningsbehandlingen.

For at bekræfte din låneansøgning skal din långiver muligvis ansætte en forsikringsgiver. En forsikringsgiver gennemgår ansøgninger for at kontrollere, om de er nøjagtige og bestemme, hvor risikabelt det er at låne dig penge.

Hvis en af dine lån er forsinket, kan din långiver opkræve et gebyr. Hvis du ønsker at betale tilbage på dit lån tidligere end din aftalte udbetalingsdato, kan du også have et gebyr.

Din samlede rente for erhvervslån inkluderer ikke gebyrer for sen og tidlig betaling, men du bør være opmærksom på dem.

For at forhindre gebyrer for forsinket betaling skal du sikre dig, at du har penge nok til at betale til tiden. Og indstil påmindelser, så du ikke glemmer at foretage betalinger.

For at undgå overraskende tidlige betalinger skal du afgøre, om din långiver opkræver bøder, før du underskriver din låneaftale.

Den årlige procentsats (ÅOP) udtrykker dit samlede lånebeløb. ÅOP er en kombination af din rente og andre lånegebyrer. Hvis din långiver øger renten, skal du huske på, at ÅOP ikke tager højde for sammensættelse.

Lånerenter til små virksomheder kan være så lave som 4 % eller så høje som 80 %, afhængigt af den type lån, du har brug for.

Lad os sige, at du optager et lån, der har en rente på 4 % og 2 % i gebyr. Din ÅOP ville være 6 %.

Hvis du beslutter dig for, at finansiering af erhvervslån ikke er det rigtige for din virksomhed, har du andre muligheder.

I stedet for at søge erhvervslån, kan du appellere til investorer. Investeringer kan komme fra enten engleinvestorer for små virksomheder eller venturekapitalister. For at sikre investeringer skal du have ting som en forretningsplan og en exitstrategi.

Afhængigt af hvor meget kapital du har brug for, kan kreditkort være en passende finansieringsmulighed. Du skal dog ikke være afhængig af kreditkort for store summer, da renterne generelt er højere end renterne på erhvervslån.

Har du brug for en måde at overvåge din virksomheds økonomi på? Med Patriots online regnskabssoftware kan du nemt spore dine udgifter. Derudover tilbyder vi gratis, USA-baseret support. Få din gratis prøveperiode nu!