Når du tilbyder kredit til kunder, skal du muligvis afskrive ubetalte tilgodehavender som tab på debitorer. Du kan dog ende med at samle gæld, du afskriver, i dit regnskab. Hvis dette sker, skal du registrere pengene som en inddrivelse af dårlig gæld.

Dårlig inkasso, eller dårlig inkasso, er penge, din virksomhed modtager efter at have afskrevet dem som uinddrivelige. Under inkassoprocessen kan du inddrive en del af eller hele din gæld. Når du har inddrevet dårlig gæld, skal du registrere indkomsten, opdatere dine regnskabsbøger og rapportere inddrivelsen til IRS (hvis relevant).

Selvom dårlig gældsinddrivelse kan hjælpe dig med at få en uopkrævet gæld tilbage, kan det være tidskrævende. I nogle tilfælde kan du beslutte, at indsatsen ikke er det værd. Men hvis du har til hensigt at inddrive en dårlig gæld, skal du forberede dig.

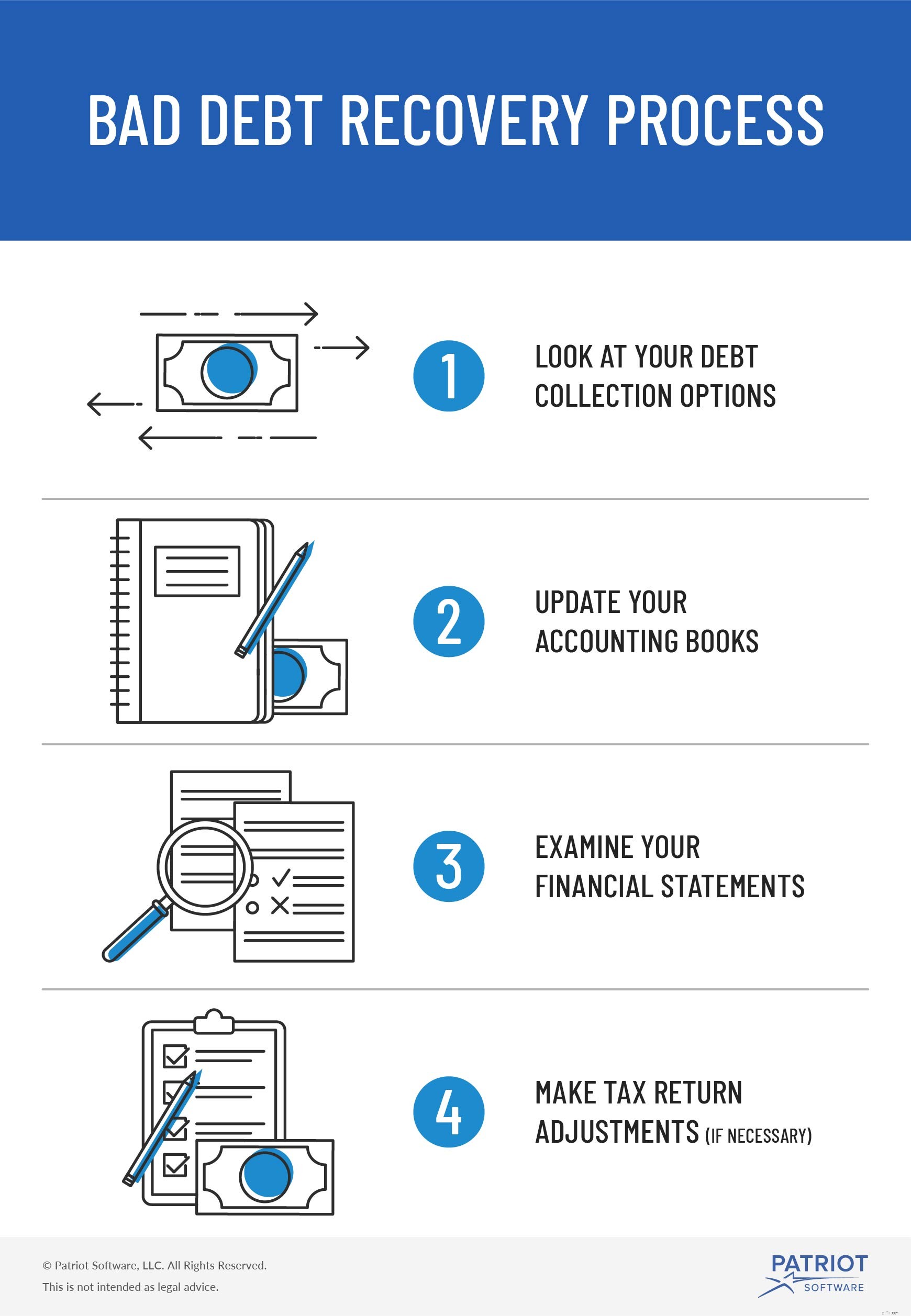

Gendannelsesprocessen starter med indsamlingsforsøg. Hvis du inddriver dårlige fordringer, skal du opdatere dine bøger, opgørelser og selvangivelser.

Inddrivelse af en dårlig gæld kan være en langvarig proces. Læs videre for at lære dit ansvar at kende under processen med inddrivelse af dårlig debitor.

Så hvordan inddriver virksomheder dårlige fordringer?

Efter at have kastet håndklædet i ringen med at inddrive en kundes gæld, kan du overveje at inddrage hjælp udefra. For at inddrive tabt gæld kan du kontakte et inkassobureau eller en advokat for små virksomheder.

Et inkassobureau eller en advokat kan muligvis få en kunde til at betale dig. Men betalingen kan komme efter, at du har afskrevet pengene som en dårlig gæld. Og du skal betale indsamleren en del af kundens betaling.

Når en gæld bliver dårlig, afskriver du dårlig gæld i dine regnskabsbøger. Dårlig inddrivelse af gæld betyder, at du skal oprette nye journalposter i dine bøger. Dine bøger skal afspejle det inddrevne beløb.

Hvordan du opretter en uerholden debitorbogføring afhænger af din oprindelige uerholdelige journalpost. Du kan enten bruge godtgørelsesmetoden eller metoden med direkte afskrivning.

Selvom der er to måder at afskrive dårlig gæld på, vælger mange virksomhedsejere metoden tilskud til tvivlsomme konti. Når du opretter et godtgørelse for tvivlsomme konti, forventer du, at nogle kunders gæld bliver dårlige.

Hvis en kunde ikke betaler, skal du debitere din Allowance for Doubtful Accounts-konto og kreditere din debitorkonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Tillæg for tvivlsomme konti | Manglende kundebetaling | X | ||

| Debitorer | X |

Du behøver ikke at oprette en inddrevet konto for uerholdelige fordringer for at registrere uerholdelige inddrivelse. I stedet skal du vende din journalpost. Debiter din debitorkonto, og krediter din konto for Tilskud til tvivlsomme konti.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Debitorer | Inddrivelse af dårlig gæld | X | ||

| Tillæg for tvivlsomme konti | X |

Efter at have tilbageført din uanmeldte journalpost, skal du også registrere indkomsten. Du kan debitere din Kontantkonto og kreditere din Debitorkonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Kontanter | Indtægt ved inddrivelse af dårlig gæld | X | ||

| Debitorer | X |

Virksomhedsejere, der bruger den direkte afskrivningsmetode, håndterer to konti:Debitorer og tab på fordringer.

For at registrere den tabte debitorpostering i dine bøger skal du debitere din debitorudgiftskonto og kreditere din debitorkonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Udgifter til dårlig gæld | Manglende kundebetaling | X | ||

| Debitorer | X |

For at registrere transaktionen til inddrivelse af debitorer skal du debitere din debitorkonto og kreditere din debitorudgiftskonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Debitorer | Inddrivelse af dårlig gæld | X | ||

| Udgifter til dårlig gæld | X |

Dernæst skal du registrere den uerholdelige inddrivelsestransaktion som indkomst. Debiter din kontantkonto og krediter din debitorkonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Kontanter | Indtægt ved inddrivelse af dårlig gæld | X | ||

| Debitorer | X |

Under inddrivelsen af uerholden debitor kan det være nødvendigt at justere dit regnskab.

Når du har dårlig gæld, afspejler din virksomheds balance tabet. Opdater din balance, når du inddriver dårlig gæld. Og øge din virksomheds aktiver på din balance.

Din resultatopgørelse viser din virksomheds indtægter og udgifter. Brug dine opdaterede regnskabsbøger til at ændre din virksomheds udgifter og nettoresultat.

Gjorde du krav på et tab på debitorer på din virksomheds selvangivelse? Hvis det er tilfældet, skal du muligvis indberette din dårlige gældsinddrivelse til IRS.

Anmeld din uerholdelige inddrivelse, hvis din oprindelige uerholdelige krav sænkede din skattepligt. Inkluder de dårlige inddrivelsesmidler i din virksomheds årlige bruttoindkomst.

Når du inddriver en dårlig fordring, skal du registrere transaktionen. Opdater nemt dine bøger med Patriots online regnskabssoftware. Registrer betalinger, spor dine udgifter og indtægter og meget mere. Få din gratis prøveperiode i dag!