Accepterer du kreditkortbetalinger i din lille virksomhed? Hvis du gør det, er det gode nyheder for de 80 % af forbrugerne, der foretrækker at lege med plastik. Men det kommer med yderligere forretningsansvar, såsom registrering af kreditkortsalg i dine bøger.

Selvom du måske er bekendt med at registrere kontant- eller checksalg, kommer kreditkortsalg med købmandsgebyrer. Disse kreditkortforhandlergebyrer kræver, at du tager yderligere skridt, når du opretter journalposter.

Læs videre for at lære ins og outs med hensyn til regnskab for kreditkorthandlergebyrer og salg.

Kreditkortsalg er, når kunder betaler for et produkt eller en tjeneste med et kreditkort. Betalinger til din virksomhed kommer fra kundens kreditkortselskab, ikke kunden direkte.

På grund af dette er der to ting, du skal huske på ved salg af kreditkort:

Hvis du vil begynde at acceptere kreditkortbetalinger, har du brug for et salgsstedssystem (POS) med en kreditkortlæser. Igen koster det at acceptere kreditkortbetalinger – ud over omkostningerne til læseren eller månedlige faste gebyrer.

I nogle tilfælde kan du muligvis videregive swipe-gebyrer til kunderne. Men nogle statslige love forbyder virksomheder at overføre disse gebyrer. For ikke at nævne, nogle kunder kan være afskåret fra at skulle betale gebyrerne.

På grund af love og utilfredse kunder skal du være parat til at dække gebyrer fra kreditkorthandlere.

Kreditkort sælger gebyrer varierer afhængigt af, hvilken sælger konto udbyder du vælger.

Generelt er gebyrer en procentdel af et kreditkortsalg. Men gebyrer kan også være en fast sats pr. transaktion eller en kombination af en procentsats og en fast sats.

Gennemsnitlige gebyrer for MasterCard, Visa, Discover og American Express plejer at variere fra 1,43 % – 3,5 %.

Når du betaler eller modtager kreditkortbehandlingsgebyrer, skal du ikke registrere dem som en del af din salgsindtægt. I stedet kræver kreditkortregnskabsprincipper, at du angiver dem som udgifter.

Lad os først gennemgå de konti, der er involveret i en journalpostering for kreditkortkøb:

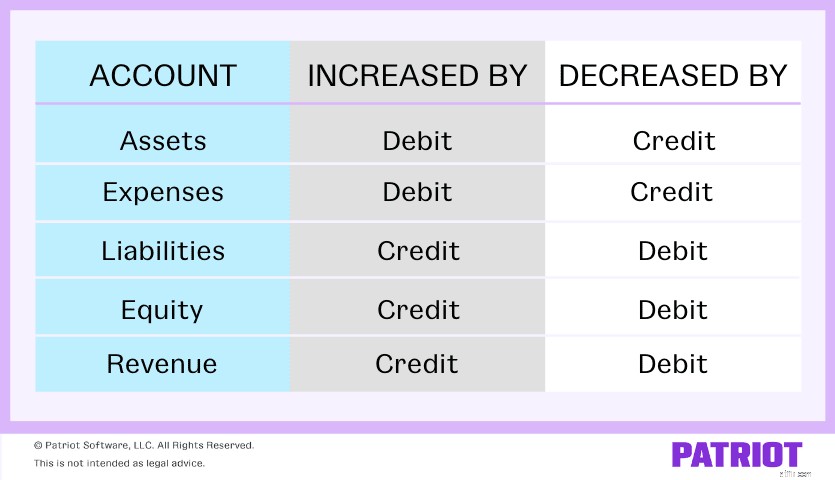

Dernæst skal du vide, hvilke konti du skal debitere og kreditere. Brug skemaet nedenfor til at se, hvilke typer konti der øges og reduceres med debet og kreditering.

Dine kontant- og debitorkonti er aktiver, hvilket betyder, at de øges med debiteringer og reduceres med kreditter. Kreditkortudgiftskonti er udgiftskonti, så de øges også med debiteringer og reduceres med krediteringer.

Da Sales Revenue-kontoen er en indtægtskonto, øges den med krediteringer og reduceres med debiteringer.

Hvordan du registrerer en journalpost for kreditkortsalg afhænger af, om du modtager øjeblikkelig betaling fra kortudstederen.

Uanset om du modtager øjeblikkelig eller forsinket betaling, skal du bruge kontierne Kontanter, Kreditkortudgifter og Salgsindtægter. Brug dog kun Debitor-kontoen til forsinkede betalinger.

I de fleste tilfælde modtager du penge fra et kreditkortkøb med det samme. Når du gør det, skal du lave en sammensat journalpost (dvs. der er mere end én debet, kredit eller begge dele).

Så hvor meget skal du debitere og kreditere hver konto? For at finde ud af det skal du trække kreditkortforhandlerens gebyrer fra det samlede salgsbeløb. Dette repræsenterer, hvor mange penge din virksomhed rent faktisk tjente på salget.

I din journalnotering skal du:

Husk, at summen af dine debiteringer på Kontant- og Kreditkortudgiftskontiene skal svare til det beløb, du krediterer din Salgskonto.

Når du modtager øjeblikkelig betaling, skal din journalpostering for kreditkortkøb se sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsalg | X | |

| Kreditkortudgifter | X | |||

| Salg | X |

Lad os sige, at du laver et salg på $500 til en kunde, der betaler med et kreditkort. Kreditkortgebyret er 2,5 %.

Bestem først beløbet for kreditkortgebyret ved at gange 2,5 % med det samlede salg:

500 USD X 0,025 =12,50 USD

Dine kreditkortbehandlingsgebyrer er $12,50. Debiter din kreditkortudgiftskonto $12,50.

Træk nu 12,50 USD fra dit samlede salg på 500 USD for at bestemme, hvor mange penge din virksomhed har indbragt:

500 USD – 12,50 USD =487,50 USD

Debiter din kontantkonto $487,50. Og krediter din salgskonto $500.

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsalg | 487,50 | |

| Kreditkortudgifter | 12,50 | |||

| Salg | 500,00 |

Hvis du ikke straks modtager betaling, kræver periodisering stadig, at du registrerer betaling, når transaktionen finder sted.

Du skal bruge en pladsholderkonto – Debitorer – indtil du rent faktisk modtager pengene fra kundens kortudsteder.

Foretag to separate journalposter for kreditkortkøb med forsinket betaling.

Den første journalpostering er ikke en sammensat journalpost. Det betyder, at du kun vil debitere én konto og kreditere én konto. I den første journalpost skal du:

Husk, at dine debiteringer og kreditter skal lig med hinanden. Din første journalpost ser sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Debitorer | Kreditkortsalg:Forsinket betaling | X | |

| Salg | X |

Din anden journalpostering er sammensat og ligner den øjeblikkelige betalingspostering. I den anden journalpost skal du:

Grundlæggende er denne journalpostering en tilbageførsel af din første journalpostering for at tømme din Debitorkonto for det tidligere registrerede beløb og tilføje til din Kontantkonto.

Den anden journalpost ser således ud:

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsalg | X | |

| Kreditkortudgifter | X | |||

| Debitorer | X |

Lad os igen sige, at du laver et salg på $500 til en kunde, der betaler med et kreditkort. Kreditkortgebyret er 2,5 %. For den første journalindførsel skal du ikke bekymre dig om kreditkortgebyret.

Din første journalpostering skal debitere dine debitorer $500 og kreditere din salgskonto $500.

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Debitorer | Kreditkortsalg:Forsinket betaling | 500 | |

| Salg | 500 |

Din kortudsteder sender dig salgets beløb minus kreditkortgebyret, som igen er $12,50 ($500 X 2,5%).

Debiter din kontantkonto $487,50 ($500 – $12,50), debiter din kreditkortudgift $12,50, og krediter din debitorkonto $500.

Den anden journalpost skal se sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsalg | 487,50 | |

| Kreditkortudgifter | 12,50 | |||

| Debitorer | 500,00 |

Vil du have en nemmere måde at registrere kreditkortsalg på? Patriots online regnskabssoftware strømliner den måde, du administrerer dine bøger på. Start din selvguidede demo nu!