Når du har en virksomhed, har du direkte og indirekte omkostninger. Sporing af disse udgifter er nøglen til at have ajourførte bøger, modtage skattefradrag og træffe forretningsbeslutninger. Så hvad er forskellen mellem direkte vs indirekte omkostninger?

At samle dine udgifter er en opskrift på unøjagtig registrering, rapportering og beslutningstagning. Forstå forskellen mellem direkte og indirekte udgifter for at undgå disse problemer.

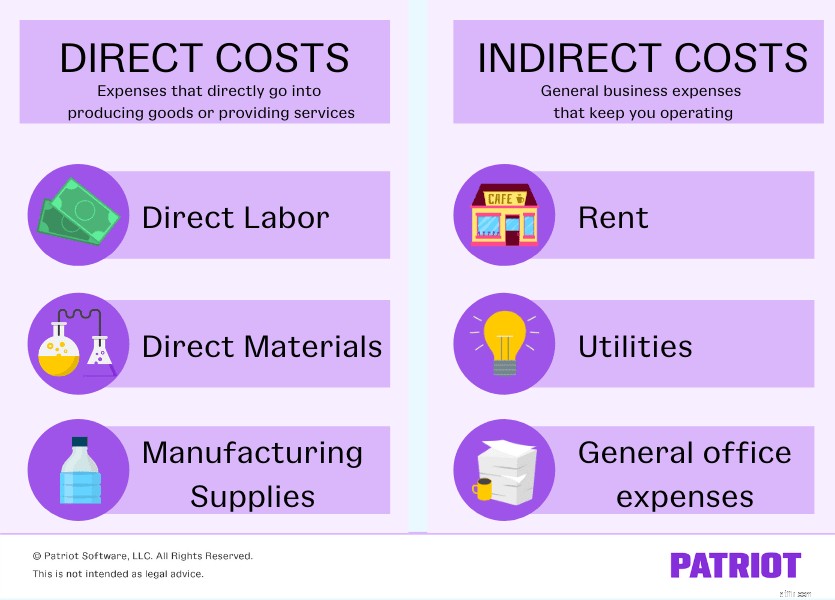

Direkte omkostninger er forretningsudgifter, som du direkte kan anvende på at producere et bestemt omkostningsobjekt, såsom en vare eller tjenesteydelse. Omkostningsobjekter er poster, som udgifter henføres til.

Eksempler på direkte omkostninger omfatter:

Direkte omkostninger kan være variable eller faste. Variable omkostninger er udgifter, der ændrer sig baseret på, hvor mange varer du producerer, eller hvor mange tjenester du tilbyder. For eksempel ville du bruge flere penge på at producere 200 legetøj i modsætning til 100 legetøj. Faste omkostninger er udgifter, der forbliver de samme hver måned.

At kende dine direkte omkostninger er en vigtig del af fastlæggelsen af dine produkt- eller tjenestepriser. Du vil sikre dig, at kunderne betaler dig mere, end hvad du betaler for at producere dine produkter eller tilbyde dine tjenester.

Lad os sige, at du har en medarbejder, der sammensætter legetøj. Medarbejderens arbejde betragtes som direkte arbejde. For at skabe legetøjet har medarbejderen brug for træ, som betragtes som et direkte materiale. Og medarbejderen skal bruge trælim, som er en produktionsforsyning.

At kende omkostningerne ved at producere legetøjet hjælper dig med at prissætte varerne bedre og opnå en fortjeneste.

Indirekte omkostninger er udgifter, der vedrører mere end én erhvervsaktivitet. I modsætning til direkte omkostninger kan du ikke tildele indirekte omkostninger til specifikke omkostningsobjekter.

Eksempler på indirekte omkostninger omfatter:

Ligesom direkte omkostninger kan indirekte udgifter enten være faste (f.eks. husleje) eller variable (f.eks. forsyningsselskaber).

Du kan allokere indirekte omkostninger for at bestemme, hvor meget du bruger på udgifter sammenlignet med dit salg. For at gøre dette skal du finde overheadsatsen eller det indirekte omkostningsforhold.

Her er formlen for faste omkostninger:

Overheadpris =Overheadomkostninger / Salg

Lad os sige, at du betaler husleje og forbrug for at holde din virksomhed i gang. Og du skal købe computere. Disse omkostninger er ikke direkte relateret til at producere et specifikt produkt eller udføre en service, så de er indirekte omkostninger. Indirekte hjælper de dig med at producere varer og udføre tjenester, men du kan ikke direkte anvende dem på et specifikt produkt eller en bestemt tjeneste.

For at få en idé om, hvordan dine samlede udgifter sammenlignes med dit samlede salg i en periode, finder du din overheadsats.

Du havde $4.000 i indirekte omkostninger og $16.000 i salg i perioden. Din overheadsats ville være 0,25 eller 25 % ($4.000 / $16.000). Det betyder, at du bruger 25 øre på indirekte omkostninger for hver dollar, du tjener. Hvis dine direkte omkostninger også er høje, vil du ikke få meget overskud.

Overheadsatser varierer fra branche til branche. Men du bør prøve at holde din overheadsats minimal. Jo mindre din overheadsats, jo bedre.

Patriots regnskabssoftware gør det nemt at spore udgifterFor at opsummere er direkte omkostninger udgifter, der direkte går til at producere varer eller levere tjenester, mens indirekte omkostninger er generelle forretningsudgifter, der holder dig i drift. Men hvorfor betyder forskellen noget?

At vide, hvilke omkostninger der er direkte vs. indirekte, hjælper dig med at registrere udgifter i dine bøger og på din virksomheds resultatopgørelse.

Dine indkomstopgørelser opdeler din virksomheds overskud og tab i en periode. Når du opretter din resultatopgørelse, har du forskellige linjeposter for indtægter og udgifter som indtægter, vareomkostninger (COGS) og driftsomkostninger.

Du vil ikke registrere en indirekte omkostning under COGS på resultatopgørelsen. I stedet bør du angive indirekte omkostninger under forretningsudgifter.

Når det kommer til at kræve skattefradrag, skal du kende forskellen mellem direkte og indirekte omkostninger.

Hvorfor? Fordi skattevæsenet siger det. Ifølge IRS skal du adskille dine forretningsudgifter fra de udgifter, du bruger til at bestemme dine omkostninger ved solgte varer (f.eks. direkte lønomkostninger).

Du skal trække dine COGS fra din virksomheds bruttoindtægter for at finde ud af din bruttofortjeneste på din virksomheds selvangivelse. Når du klassificerer en udgift i din COGS, kan du ikke trække den fra som en forretningsudgift.

Erhvervsudgifter som husleje og medarbejderløn er blot nogle af de fradrag, du kan kræve. Men for at gøre det skal du have nøjagtige og detaljerede optegnelser til at understøtte dine påstande.

Fejlklassificering af dine direkte og indirekte udgifter, når du kræver fradrag, kan medføre, at du kommer under IRS's kontrol. For ikke at nævne, hvis du undlader at opdele dine omkostninger, kan det medføre, at du går glip af et skattefradrag.

For at drive din virksomhed skal du tage alle udgifter i betragtning. At gøre det er nøglen til budgettering. Men hvad med prissætning af produkter? Hvordan kan du anvende dine direkte og direkte omkostninger på et individuelt produkt eller service?

Selvfølgelig kan du se på dine omkostninger ved solgte varer for at se, hvor meget det koster at producere en vare. COGS viser dig dog kun direkte omkostninger, ikke indirekte.

For at finde ud af, hvor meget det virkelig koster dig at producere et produkt eller udføre en service, kan du også overveje et aktivitetsbaseret omkostningssystem (ABC).

Med ABC-systemet kan du allokere dine overheadomkostninger til bestemte aktiviteter, og dermed produkter, for at få et mere specifikt billede af dine omkostninger pr. produkt.

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 22. marts 2018.