Du er sandsynligvis afhængig af udstyr til at drive din virksomhed. Computere, biler og kopimaskiner er blot nogle af de virksomhedsaktiver, du skal have, du bruger. Når det er tid til at købe nyt udstyr, skal du vide, hvordan du gør rede for det i dine bøger med et køb af udstyrsjournalpost.

Regnskab for aktiver, som udstyr, er relativt nemt, når du først køber varen. Men du skal også tage højde for afskrivninger - og den eventuelle bortskaffelse af ejendom.

Lad os komme i gang, skal vi?

Din virksomhed har sandsynligvis en god mængde udstyr, som du bruger i din daglige drift. Eksempler på udstyr, du kan bruge i erhvervslivet, omfatter:

Udstyr udgør sammen med din virksomheds ejendom (f.eks. bygning) din virksomheds fysiske aktiver. Generelt falder udstyr og ejendom under kategorien "anlægsaktiver". Anlægsaktiver er langsigtede (dvs. mere end et år) aktiver, du bruger i din drift til at generere indkomst. Disse typer af aktiver er genstand for afskrivning. Afskrivninger afspejler værditabet af udstyret, når du bruger det.

Husk, at udstyr og ejendom ikke er de eneste typer fysiske (dvs. materielle) aktiver, du har. Du kan også have inventar. I modsætning til udstyr er inventar et omsætningsaktiv, du forventer at konvertere til kontanter eller bruge inden for et år.

Fordi udstyr typisk er et langsigtet aktiv, skal du registrere og redegøre for dets rejse i din virksomhed. Dette inkluderer registrering af udstyret i dine bøger:

Når du først køber nyt, langsigtet udstyr (dvs. anlægsaktiver), kommer det ikke på din resultatopgørelse med det samme. Registrer i stedet en aktivkøbspostering på din virksomhedsbalance og pengestrømsopgørelse.

Registrer nye udstyrsomkostninger på din virksomheds balance, typisk som Ejendom, anlæg og udstyr (PP&E).

Og optag nyt udstyr på din virksomheds pengestrømsopgørelse i investeringsafsnittet.

Når det kommer til optageudstyr, skal du sløjfe resultatopgørelsen, når du begynder at bruge aktivet. Registrer aktivets årlige afskrivning på din virksomheds resultatopgørelse, indtil aktivet afskrives fuldt ud.

Når du køber udstyr med den hensigt at beholde det i mere end et år, laver du ikke bare én journalpost, der registrerer købet...

Du skal også lave journalposteringer for at afspejle afskrivninger. Og lav en udstyrsjournal, når du slipper af med aktivet.

I nogle tilfælde skal du muligvis også registrere enhver form for værdiforringelse af aktiver, der følger (dvs. når et aktivs markedsværdi er mindre end dets balanceværdi).

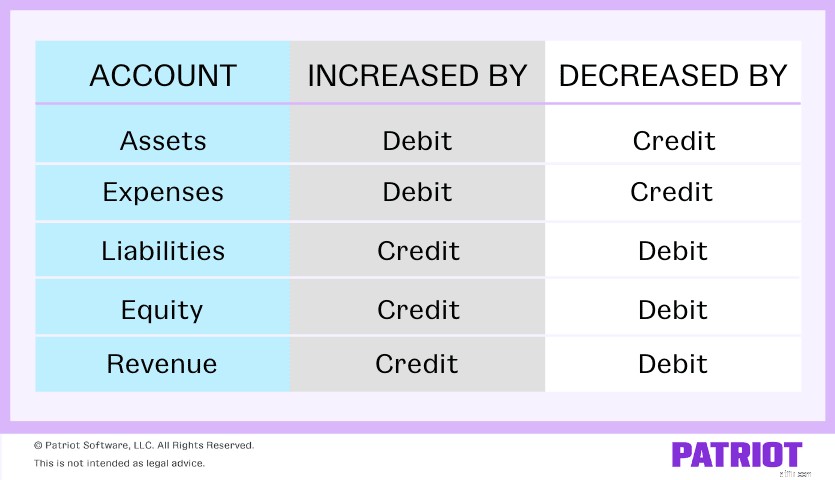

Før vi dykker ned i, hvordan du opretter hver type anlægsjournalpostering, skal du friske op på debet og kreditering.

Igen er udstyr et aktiv. Påvirker debet og kreditering aktiver (og andre typer konti i regnskabet)? Brug vores diagram nedenfor for at finde ud af:

Ved hjælp af diagrammet stiger aktivkonti med en debet og falder med en kredit. Hold denne vigtige information i tankerne, da vi dækker journalposteringer for aktivets:

Når du første gang køber nyt udstyr, skal du debitere den specifikke udstyrskonto (dvs. aktiv). Og krediter den konto, du betaler for aktivet fra.

Lad os sige, at du køber computere til en værdi af $10.000 og betaler kontant. Debiter din computerkonto $10.000 og krediter din kontantkonto $10.000. Tag et kig på, hvordan din journalpostering for køb af aktiv kan se ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Computere | 10.000 | |

| Kontanter | 10.000 |

Husk at foretage ændringer i din balance for at afspejle det ekstra aktiv, du har, og din reduktion i kontanter.

Udstyr er et langsigtet aktiv, hvilket betyder, at dets værdi falder, efterhånden som du bruger det. Ved at afskrive aktivet kan du udligne dets faldende værdi (og reducere din skattepligtige indkomst).

Kort sagt giver afskrivning dig mulighed for at sprede aktivets omkostninger over dets brugstid (hvor længe forventer du, at det vil vare).

Der er et par måder, du kan beregne din afskrivningsudgift på, herunder lineær afskrivning. Lineær afskrivning er den nemmeste metode, da du jævnt fordeler aktivets omkostninger over dets brugstid.

Lad os sige, at du skal oprette journalposter, der viser dine computeres afskrivning over tid. Du forudser, at udstyret har en brugstid på fem år og bruger den lineære afskrivningsmetode.

For at bestemme beløbet for hver bilagspost for udstyrsafskrivning skal du dividere værdien af computerne med den forventede brugstid:

10.000 USD / 5 =2.000 USD

Debiter nu din Afskrivningsudgiftskonto $2.000 og krediter din Akkumulerede Afskrivningskonto $2.000.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Afskrivningsomkostninger | 2.000 | |

| Akumuleret afskrivning | 2.000 |

Efter aktivets brugstid er overstået, kan du beslutte at bortskaffe det ved at:

Den bogføring du foretager afhænger af, om aktivet er fuldt afskrevet, og om du sælger det med fortjeneste eller tab.

Hvis aktivet er fuldt afskrevet, kan du sælge det for at tjene penge eller smide/give det væk. Hvis aktivet er ikke fuldt afskrevet, kan du sælge det og stadig tjene penge, sælge det og tage et tab, eller smide/give det væk og afskrive tabet.

Lad os sige, at dit aktiv er fuldt afskrevet, og du vil give det væk gratis. Debiter din akkumulerede afskrivningskonto $10.000 og krediter din Computers-konto $10.000. Din journalpost vil se sådan ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Akumuleret afskrivning | 10.000 | |

| Computere | 10.000 |

Lad os nu sige, at dit aktivs akkumulerede afskrivning kun er på $8.000, men du vil give det væk gratis. Dette giver dit tab $2.000 ($10.000 – $8.000).

Debiter dit tab på aktivers bortskaffelseskonto $2.000, debitér din akkumulerede afskrivningskonto $8.000, og krediter din computerkonto $10.000. Tag et kig på følgende journalindførselseksempel:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Tab ved bortskaffelse af aktiver | 2.000 | |

| Akumuleret afskrivning | 8.000 | ||

| Computere | 10.000 |

Lad os sige, at du sælger dit aktiv og ender med at tjene penge. For at vise denne journalpost skal du bruge fire konti:

Lad os sige, at du sælger computerne for $4.000. Computernes akkumulerede afskrivning er $8.000. Debiter din kontantkonto $4.000, og debitér din akkumulerede afskrivningskonto $8.000.

Du skal også kreditere din computerkonto $10.000 (det beløb, du har betalt for udstyret). Men nu er dine debiteringer lig med $12.000 ($4.000 + $8.000) og dine kreditter $10.000. For at balancere dine debet- og krediteringer skal du registrere din gevinst på $2.000 ved at kreditere din Gain on Asset Disposition-konto.

Sådan ser din journalpost ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Kontanter | 4.000 | |

| Akumuleret afskrivning | 8.000 | ||

| Gevinst ved bortskaffelse af aktiver | 2.000 | ||

| Computere | 10.000 |

Det er tid til at kysse regneark til regnskab farvel. Strømlin den måde, du opgør din virksomheds indtægter og udgifter på med Patriot's regnskabssoftware . Og hvad har du at tabe med en gratis prøveperiode? Lær mere om vores regnskabsmuligheder her .