Hvis du ikke har hørt - skatter er til salg! For at drage fordel af det betyder det, at 2018 kan være året, hvor du overvejer at konvertere en traditionel IRA til en Roth.

Men først lidt baggrund. Takket være 2017 Tax Cuts and Jobs Act vil næsten alle amerikanere drage fordel af reducerede skattesatser og en udvidelse af mængden af indkomst, der er underlagt disse nyligt nedsatte satser, på grund af bredere skattesatser.

De fleste arbejdere vil begynde at se større lønsedler, fordi en mindre del tilbageholdes af onkel Sam. Mange pensionister vil også drage fordel af reducerede tilbageholdelser på pensionsudlodninger, lavere estimerede skattebetalinger eller potentielt en større refusion, når de indsender deres selvangivelser for 2018.

Igennem denne artikel vil jeg forklare, hvordan du kan drage fordel af disse ændringer i skattesatser og parentes for at minimere din føderale skattepligt.

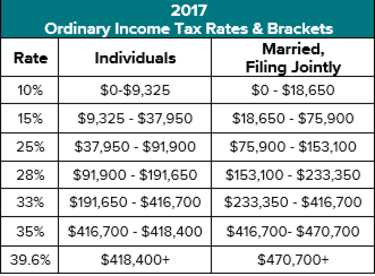

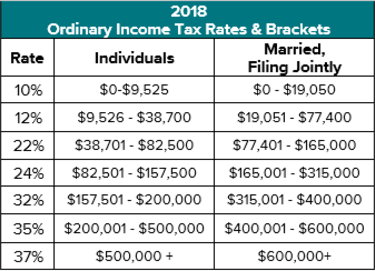

Som tabellerne ovenfor illustrerer, er fordelen ved nye skattesatser og parenteser afhængig af din ansøgningsstatus og samlede indkomst. For eksempel nyder ægtepar i den gamle 15 %-gruppe en reduceret skattesats ned til 12 %, men skatteklassen udvidede kun 1.500 USD til at dække indkomst op til 77.400 USD.

På den anden side præsenteres gifte skatteydere, der var i skatteklassen på 25 %, med større potentielle fordele. Skattesatsen på 25% blev reduceret til 22%, og beslaget udvidede næsten $12.000 til at dække indkomst op til $165.000. Den største mulighed var dog ændringen til den nye 24% skatteramme, som gælder for indkomst op til $315.000. Sammenlignet med 2017 kunne et ægtepar, der tidligere havde det godt med at betale skat på 25 %, nu potentielt realisere over 160.000 USD i ekstra indkomst, der beskattes med den nye lavere skattesats på 24 %.

For enlige skatteydere forbedrede lignende satsnedsættelser og udvidelser de gamle 15 % og 25 %. Sammenlignet med 2017 kunne en enkelt person, der tidligere var komfortabel med at betale skat på 25 %, nu potentielt realisere, at yderligere 65.600 USD kan realiseres til den nye sats på 24 %.

Det er disse nye skatterammer, der giver effektive muligheder for meningsfuld skatteplanlægning.

Målet med god skatteplanlægning er at betale så lidt skat som muligt i løbet af dit liv ved at maksimere indkomsten, når skattesatserne er lave, og minimere indkomsten, når skattesatserne er høje. Hvis din nuværende marginale skattesats (den sats, der gælder for den næste ekstra indkomstdollar) er mere end din forventede fremtidige sats, er det en buste at udfylde dine parentes, da du ville betale mere i dag, end du ellers ville gøre i fremtiden.

Hvis din nuværende marginalskattesats er mindre end din forventede fremtidige marginalsats, kan det dog være en fordel at realisere yderligere indkomst nu ved at udfylde dine parenteser. Fremtidige skattesatser stiger ofte for skatteyderne af en række årsager, herunder:

I min tidligere praksis har jeg oplevet, at det ofte har været fordelagtigt for mange skatteydere at betale skat med den gamle 15%-sats og for andre op til den gamle 25%-skattesats. At realisere indkomster over den gamle 25 %-sats var ofte forvirrende at vurdere, fordi den alternative minimumsskat (AMT) ofte gjaldt, og den reelle marginale sats var alt fra 26 %-35 %.

I henhold til de nye skattelove er beslutningen om at realisere yderligere indkomst enklere og mere fordelagtig, især da AMT ikke længere gælder i de fleste tilfælde. Det, kombineret med lavere takster og udvidede parenteser, kan gøre skatteplanlægning mere lukrativ.

For mange husholdninger vil det fortsat være en "no-brainer" at udfylde den nye 12 %-ramme, selvom beregningen kan være kompliceret, når man skal bestemme skattepligten for enhver social sikring og kvalificere sig til den foretrukne skattesats på 0 % på kvalificeret udbytte og lang -sigtede kursgevinster. At udfylde den nye 24 %-ramme kan dog give en betydelig mulighed, især for dem, der tidligere var trygge ved at betale 25 %.

For mange arbejdere og pensionister er den nemmeste måde at realisere yderligere indkomst for at fylde din skatteramme på at bruge, hvad der sandsynligvis er et af dine største aktiver:din skatteudskudte traditionelle IRA-konto. Udlodninger fra denne kontotype skaber skattepligtig indkomst, men der er en smartere løsning, der bare tager udlodningerne. I stedet kan du konvertere hele eller en del af kontoen til en Roth IRA. At gøre det vil skabe yderligere indkomst og en skatteregning, men investeringerne i Roth IRA vil nu drage fordel af skattefri vækst og ingen skat, når de er korrekt fordelt. Roth-konverteringer er generelt fordelagtige, når den resulterende skat kan betales fra andre aktiver end en skatteudskudt pensionskonto.

Lad os tage et kig på et eksempel med Dave og June, begge 65. I 2017 var de i 25%-skatteklassen og forventede, at deres RMD, når de nåede en alder af 70,5, ville placere dem i 33%-skatteklassen. I dette tilfælde besluttede de og var komfortable med at udfylde 25 % skatteramme, hvilket i deres tilfælde krævede en Roth IRA-konvertering på 33.000 USD.

Under de nye skattelove i 2018 har deres situation dog ændret sig væsentligt. I dette tilfælde er de allerede i den nye 24%-ramme og forventer, at RMD'er næsten vil placere dem i 32%-skatteklassen og helt sikkert de 35%, når den første ægtefælle passerer. For at undgå at ramme de højere satser, beslutter de at udfylde 24% skatteramme, hvilket betyder, at de kan realisere skattepligtig indkomst op til $315.000. Som sådan forventer de at gennemføre en Roth IRA-konvertering på $195.000:$162.000 mere end hvad der var fordelagtigt i 2017.

Salg er spændende, fordi de tilbyder "en aftale" og varer ikke evigt. Og det er bestemt tilfældet med de seneste skattelovsændringer. I henhold til den nuværende lov vil dette salg slutte den 31. december 2025, hvorefter skattesatserne automatisk vil stige tilbage til 2017-satserne, medmindre en fremtidig kongres udvider den nuværende struktur. Derfor har der aldrig været et bedre tidspunkt til at maksimere dine parenteser og minimere den negative indvirkning, som skatter kan have i forfølgelsen af dine bredere økonomiske mål.

Disse oplysninger er ikke beregnet til at være en erstatning for specifik individualiseret skatterådgivning. Jeg foreslår, at du diskuterer skattestrategier med en kvalificeret skatterådgiver for at se, om disse strategier giver mening for din unikke situation og overveje følgende spørgsmål: