Der var en del diskussion omkring skattestigninger op til valget. På den ene side hæve skatten på selskaber og på individer med ultrahøj nettoformue. Den anden side med fokus på udenlandske skatter og tariffer. Det eneste, alle kan blive enige om, er, at skatterne vil stige i fremtiden.

USA har over 27 TRILLION USD i gæld, som stiger hurtigt. Regeringen har udstedt milliarder i Coronavirus-stimuleringspakker, og arbejdsløsheden ramte 13% i maj, den næsthøjeste rate siden Anden Verdenskrig. Vi har også et socialsikringssystem, der hurtigt er ved at løbe tør for penge. Der er et klart behov for flere skattekroner.

Uanset hvor fokus er (virksomheder, enkeltpersoner med ultrahøj nettoformue eller udlandet), er der altid en skattebyrde, der falder på almindelige amerikanere. Det er rimeligt at antage, at byrden sandsynligvis vil vokse i fremtiden. Så hvordan kan du nu indstille dig på det, der venter forude?

Roth-konverteringer er den bedste måde at tage lidt smerte på i dag for at give dig selv muligheder i fremtiden. En Roth-konvertering er, når du tager penge ud af en traditionel IRA og overfører dem direkte til en Roth IRA. Når du gør dette, ER det konverterede beløb skattepligtigt. Du betaler indkomstskat af hele det beløb, der flyttes til din Roth IRA.

Når først det er i Roth IRA, er væksten skattefri. Så længe du har haft kontoen i fem år, og du er 59½ eller ældre, kan du tage hele beløbet af en Roth IRA ud skattefrit.

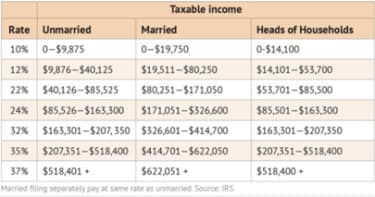

Hvis vi er under den antagelse, at skatterne vil stige i fremtiden, giver det mening at betale skat af nogle af dine penge nu for at undgå skat til højere satser i fremtiden. For eksempel, ifølge U.S. Census Bureau, var husstandens medianindkomst i 2019 $65.712. Standardfradraget i år for en gift indgivelse af fælles husstand er $24.800. Det efterlader et justeret indkomstbeløb på $40.912. Baseret på 2020-skatteklassen (se diagrammet nedenfor), placerer dette medianhusstanden i skatteklassen på 12 %. Denne beslag går op til $80.250 i indkomst.

Så der er plads til næsten yderligere $40.000, før medianhusstanden rykker op til 22%-beslaget. Det er $40.000 muligheder. Mulighed for at konvertere $40.000 fra traditionelle IRA-penge til en Roth IRA. Du betaler 12 % i føderal indkomstskat for at flytte disse penge, men som jeg ser det, kan det være en tyveri i fremtiden.

Påkrævede minimumsudlodninger (RMD) forfalder i april året efter din 72. fødselsdag. En RMD er en fast procentdel af din traditionelle IRA, som du skal trække tilbage for det givne år. Den procentdel du skal udtage stiger også over tid. Et hundrede procent af de krævede minimumsudlodninger beskattes som indkomst, og du kan ikke konvertere RMD'er. Disse påkrævede hævninger kan være flere penge, end du kan bruge, men det gør ikke noget, de er PÅKRÆVET. Ved at lave Roth IRA-konverteringer i 50'erne og 60'erne reducerer du værdien af dine traditionelle IRA'er. Derfor, når dine 70'ere kommer omkring, vil dine RMD-beløb være mindre. Dette vil minimere beskatningen på din traditionelle IRA i fremtiden og gøre skattefrie dollars tilgængelige i din Roth IRA til supplerende indkomst.

En af de største negative sider ved SECURE-loven er reglerne om arv. Før SECURE Act kunne modtagere strække nedarvede IRA'er over hele deres levetid. Nu, med kun få undtagelser, har modtagerne 10 år til at trække hele mængden af nedarvede IRA'er og nedarvede Roth IRA'er tilbage. Det betyder 10 år til at betale skatterne på arvede IRA'er.

Typisk, når du arver en IRA fra mor eller far, er du i dine bedste arbejdsår og tjener flere penge, end du nogensinde har haft. Nu, når du tager de penge fra den arvede IRA, betaler du skat til din høje arbejdsskattesats. Dette kan ende med, at onkel Sam får 40 % af din IRA gennem skat. På den anden side forbliver arvede Roth IRA'er skattefrie for modtageren. At betale skat på din IRA i 50'erne og 60'erne kan hjælpe med at spare skat for dig, når du går på pension OG dine børn, efter du dør.

Ideen med at lave en Roth-konvertering er at have lidt smerte nu ved at betale skat for ikke at have nogen smerte eller skattefrie dollars i fremtiden. Derfor, hvis du er en højindkomstmodtager nu, giver en Roth-konvertering måske ikke mening for dig. Sådan er det for mange, der vil være i en lavere skatteramme i fremtiden. Hvis du skulle foretage en stor konvertering nu, ville du betale skat til din høje sats for ikke at betale skat til din lavere fremtidige pensionssats. I dette scenarie ville det ikke give mening at bruge Roth-konverteringer. (For mere, se venligst 6 grunde til, at du IKKE bør foretage en Roth-konvertering.)

Ingen nyder at betale skat. Det kan dog være i din interesse at betale mere i skat nu for at indstille dig på at have skattefri indkomst i fremtiden. At give onkel Sam nikkel og skilling i dag kan beholde dollarsedler for dig og din familie i fremtiden.