Pensionsplanlægning er kompliceret. Pensionsplanlægning, når man er gift – eller en del af enhver form for forpligtende par – er dobbelt kompliceret. Hvis du er gift, skal du bruge en pensionsberegner med input designet til par.

NewRetirement Planner er den mest omfattende pensionsberegner designet til par.

Gå i gang nu

Når man er en del af et par, er der dobbelte økonomiske hensyn. Ydermere kan dine værdier og prioriteter divergere, og alt dette spiller en stor rolle i din pensionsplanlægning. Hvis I forsøger at planlægge jeres pensionering online, og I er et ægtepar eller et par, der planlægger jeres pension sammen, er det meget vigtigt, at I finder en pensionsberegner, der gør det muligt for jer at redegøre for hver enkelt af jer – og derefter beregne det hele sammen.

Her er tips til at finde og bruge en pensionsberegner til ægtepar – eller et hvilket som helst par.

En god pensionsberegner vil give dig separate felter – et til dig og et til din ægtefælle eller partner – for hvert af følgende emner. Det er meget vigtigt, at en pensionsberegner dokumenterer hver af disse elementer separat for hver enkelt i et par:

Yvores nuværende alder/fødselsdatoer og køn: Disse data påvirker dine forventede levetidsdatoer. I vil begge have penge nok, så længe I lever.

Pensioneringsdatoer: Du kan gå på pension år før din ægtefælle eller omvendt.

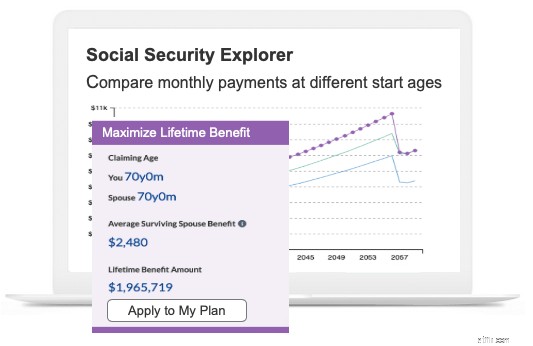

Startdatoer for social sikring og ydelsesbeløb: Der er en række forskellige socialsikringsstrategier for ægtefæller, der maksimerer dine fordele, men det er usandsynligt, at I begge starter på samme tid, og at I sandsynligvis ikke modtager de samme ydelsesbeløb.

Pensioneringskonti: Disse ejes af dig som privatperson. IRA'er og 401(k)'er er aldrig fælleskonti på grund af alderskrav til minimumsudlodninger.

Nuværende indkomst: Hvad tjener I hver især, og hvordan bruges indkomsten? Det er usandsynligt, at du tjener de samme beløb, med de samme ydelser og pensionsopsparingsbidrag.

Andre pensionsindtægter, varighed og leveomkostningsjusteringer: Vil du eller din ægtefælle have et arbejde, efter du går på pension, eller andre individuelle indtægtskilder?

Pensionsydelser: Har en eller begge af jer pension. Hvad er startaldre og leveomkostningsjusteringer for hver?

Lægeudgifter: Dine medicinske omkostninger skal beregnes individuelt, da du har forskellige sundhedsbehov og forventede levetider.

Annuiteter: Hvis du har eller planlægger en annuitetsindkomst, skal dette også dokumenteres som individ, fordi udbetalinger er baseret på din levetid. (Sørg for også at udpege efterladteydelser, hvis det ønskes.)

NewRetirement Planner er en gør det selv planlægningsplatform, der er designet til par.

Lav en plan for livstidssikkerhed for dig og din ægtefælle.

Gå i gang nu

Uanset om du er single eller gift, er et almindeligt spørgsmål, der stilles af pensionsberegnere. Hvis du støder på dette spørgsmål, og du planlægger din pensionering med en partner, men du ikke er gift, så fortsæt og svar "gift".

Hvis det er en sofistikeret lommeregner, der dækker skatter, så skal du måske tage resultater med et gran salt, men de fleste af resultaterne burde virke, uanset om du rent faktisk er gift eller bare forpligtet.

Hvis du er i et forhold, er du bekendt med to vigtige begreber:kompromis og kommunikation.

Alligevel opdagede en undersøgelse foretaget af Fidelity, at mange ægtepar har ekstremt svært ved at diskutere pensionering og andre emner vedrørende økonomisk planlægning. Faktisk viste undersøgelsen, at:

En pensionsberegner kan faktisk hjælpe dig til at få en meningsfuld diskussion om din økonomi på en organiseret og følelsesløs måde. De gode lommeregnere vil stille dig vigtige spørgsmål og guide dig gennem processen. Pensionsberegnere kan være en god ting at bruge som et par.

Træf bedre økonomiske beslutninger. Gør det bedre med din tid og dine penge.

Gå i gang nu

For at komme i gang vil par måske selv bruge en omfattende og detaljeret pensionsberegner og derefter gennemgå resultaterne sammen.

NewRetirement Retirement Planner er et af de eneste værktøjer, der gemmer dine oplysninger for dig, så du nemt kan logge ind og se resultaterne sammen og derefter lege med måder, hvorpå du kan forbedre din plan.

Før du sætter dig ned for at lave en pensionsberegner, bør du måske først diskutere dine mål for pensionering.

Min mand og jeg var for nylig til et middagsselskab. Samtalen drejede sig om at tænke på fremtiden. Jeg meddelte, at jeg havde til hensigt at købe et lille feriested på en tropisk ø til pension. Han lo og erklærede, at vi ville bruge for meget på flybilletter og vedligeholde to husstande, da han planlægger at flytte til en lille by i Colorado eller Idaho.

Den gode nyhed er, at vi nu afprøver begge scenarier i pensionsplanlæggeren og diskuterer fordele og ulemper ved hver mulighed.

Nogle lommeregnere vil berøre målsætning, men de fleste gør det ikke. Du vil gerne aftale en form for plan med din partner om:

Hvor: Hvor vil du bo? Bolig vil sandsynligvis blive din største udgift og (hvis du ejer dit hjem) dit mest værdifulde aktiv. Så hvor du bor er et enormt vigtigt spørgsmål. For ikke at nævne, at dit samfund er en stor faktor for din livskvalitet.

Hvad? Hvordan vil du bruge din tid og med hvem?

Forbrug: Hvor mange penge er du villig til at bruge? Dette kan være et stort stridsområde. Nogle mennesker ønsker at reducere udgifterne dramatisk og gå på pension tidligere. Andre ønsker at bekymre sig mindre om, hvad de bruger og er villige til at spare mere eller arbejde længere for at reducere økonomisk angst.

Sundhedspleje: Hvor mange penge vil du afsætte til sundhedsvæsenet?

Omsorg: Hvad er hver af dine forventninger, hvis en af jer har et langtidsplejebehov? Hvordan vil du passes og af hvem?

Prioriteter: Hvad er virkelig vigtigt for hver enkelt af jer individuelt og som par i denne lange, sidste fase af livet

Ældrede: Er det vigtigt for jer begge at efterlade en økonomisk arv til dine arvinger?

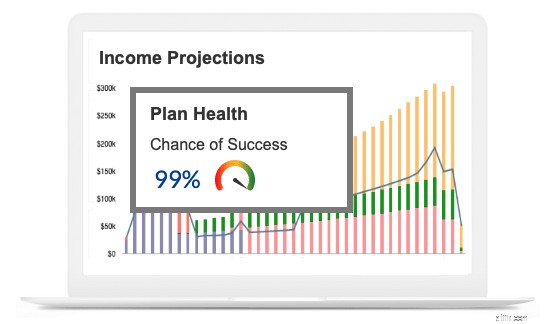

Planlægning af din pension involverer mere end økonomi, og dine livsstilsbeslutninger vil påvirke dit økonomiske helbred. Som sådan er det vigtigt at lede efter pensionsberegnere, der rækker ud over kun opsparing og investeringer. NewRetirement Retirement Planner hjælper dig med at vurdere blandt andet dine sociale sikrings-, nedskærings- og sundhedsbeslutninger.

Træf bedre økonomiske beslutninger. Gør det bedre med din tid og penge.

Gå i gang nu NewRetirement Planner er – langt – den mest omfattende online planlægningsplatform. Personaliseringen og kontrollen overstiger, hvad der tilbydes af finansielle rådgivere. Værktøjet hjælper dig med at blive organiseret og træffe bedre beslutninger om din fremtid.

"Sikke en lettelse at få os på samme side. Dette værktøj hjalp os begge med at beslutte at gå på førtidspension. ” – Sam

“Dette er den første pensionsplanlægger, der inkluderer alle aspekter af at bygge til og leve i pension. De fleste inkluderer ikke din ægtefælle, og de mener heller ikke, at du muligvis får SSI eller en anden indtægtskilde ud over de penge, du har investeret." – Wallace

"Jeg har prøvet en del online pensionsindkomstplanlæggere. Din står for flere faktorer og er mere fleksibel end nogen af de andre. Det ser på pensioner, hvornår du planlægger at tage social sikring, forskellige former for pensionsopsparing, ejendomsværdier osv. Det tager også hensyn til den samme information for ægtefællen. Langt den mest grundige og troværdige.” – Scott

NewRetirement blev grundlagt af finansielle og teknologiske eksperter, der opdagede, at deres egne forældre - fagfolk, der ikke havde sparet helt nok - havde brug for hjælp til at finde ud af, hvordan de skulle gå på pension. Der var ingen pålidelige og overkommelige ressourcer, der adresserede andet end investeringer.

Nu hjælper NewRetirement hundredtusindvis af mennesker hver måned med at udvikle detaljerede gør-det-selv-pensioneringsplaner og opdage måder, hvorpå man kan blive rigere, mere sikker og føle sig mere selvsikre og glade for deres fremtid.