Du skal lære at leve med det.

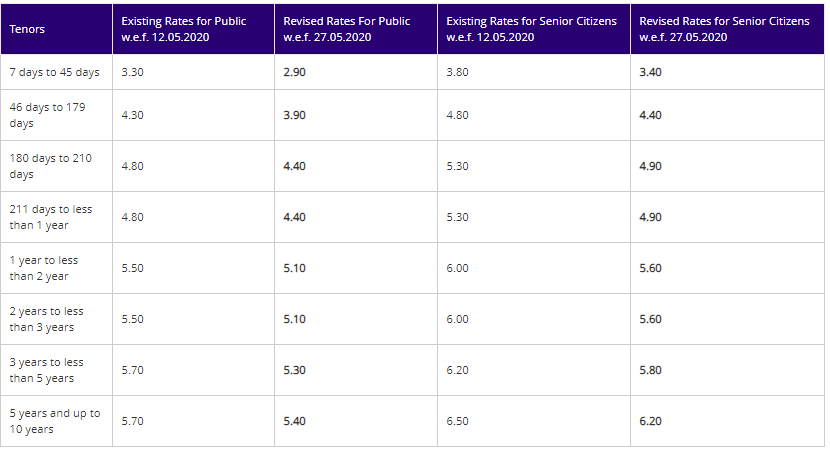

Og jeg indrømmer FD-renterne er faldet kraftigt. Jeg kopierer de aktuelle FD-satser fra SBI-webstedet.

Et almindeligt refræn er, "Fast indskud giver intet. Jeg vil investere i gensidige gældsfonde for at få et bedre afkast ”.

Hvorfor?

For når vi sammenligner tidligere 1-årige afkast af en gældsfond med de nuværende 1-årige faste indlånsrenter, ser gældsfonde bedre ud. Dette er en forkert sammenligning.

Selvom det ikke er helt korrekt, er en meget rimelig sammenligning mellem den nuværende Yield-to-Maturity (YTM) for en gældsfondsordning og det 1-årige faste indskud .

Dette skyldes, at YTM (mindre fondsudgifter) er en bedre indikator for fremadrettet gældsfondsafkast end tidligere 1-års afkast. Faktisk er de seneste 1-årige afkast ret ubrugelige for gælds-MF-ordninger.

Vi skal vælge en investering for det næste 1 år (eller en anden varighed). 1-årig FD-sats fortæller dig, hvor meget du vil tjene, hvis du investerer i FD i et år. Selvom det ikke er helt det samme, giver YTM for en gælds-MF-ordninger en indikation om dit fremtidige afkast fra denne investering.

Jeg gengiver definitionen af afkast-til-udløb fra Investopedia.

Yield to maturity (YTM) er det samlede forventede afkast på en obligation, hvis obligationen holdes, indtil den udløber. Afkast til udløb betragtes som et langsigtet obligationsafkast men udtrykkes som en årlig rente. Med andre ord er det det interne afkast (IRR) af en investering i en obligation, hvis investor beholder obligationen indtil udløb, med alle betalinger foretaget som planlagt og geninvesteret til samme kurs.

Lad os nu udvide denne definition til investeringsforeningsporteføljer (i den sammenhæng, vi diskuterer). Lad os antage, at en MF-ordning ikke skulle acceptere (eller foretage) nye investeringer, forbyde indløsninger og skulle returnere pengene til investorerne, når og når de modtages fra låntagerne. Det gør den, indtil dens portefølje er opbrugt. I et sådant tilfælde er YTM det afkast, som investorerne vil opleve fra denne dag og frem . Eller hvis du skulle nedskrive pengestrømme i et excel-ark og bruge XIRR-funktionen til at beregne afkast, vil det give dig YTM. Jeg har vurderet, at udgifterne (omkostningsprocenten) er nul. Udgiftsforhold vil bringe nettoafkastet lavere.

Du kan hævde, at din fond ikke lukker indløsninger og køb. Men selv i det tilfælde er YTM det gode estimat for afkast. Jeg vil diskutere hvorfor.

Lad os overveje en 10-årig statsobligation, der betaler en årlig kupon (rente) på 8% p.a. Den pålydende værdi er 1.000 Rs. Ligegyldigt hvordan du spinner det, vil obligationen betale Rs 80 i årlig rente i 10 år og Rs 1.000 på tidspunktet for obligationens udløb. Derfor vil den samlede betaling fra denne obligation kun være Rs 1.800 (Rs 1000 + Rs 80 X 10). Hvis du købte på auktion til pari og holdt obligationen indtil udløb, vil du få Rs 1.800 i løbet af de næste år. Ikke en rupee mindre, ikke en rupee mere.

Men hvis renterne efter nogle år pludselig stiger fra 8 % til 6 % p.a. De nye obligationer udstedt af staten vil have en rente på 6 %. Den ældre obligation med kuponen på 8% fra bliver dyrebar. Derfor vil markedsprisen stige (eller obligationsrenten vil falde). Lad os sige, at prisen stiger fra Rs 1.000 til Rs 1.100. Og de investeringsforeninger, der har en sådan obligation, vil opleve en mere end normalt stigning i NAV.

På samme tid, hvis en ny investor køber denne obligation til 1.100 Rs og beholder den til udløb, vil hans nettoafkast (XIRR) kun være 6 % p.a. (selvom kuponen forbliver 8%). Desuden vil de nye investeringer, som fonden foretager, blive foretaget til lavere afkast (da renterne er faldet). Tvillingeffekten er, at afkastet til udløb af obligations-/gælds-MF-porteføljen vil falde (selvom den for nylig har vist et hop i NAV).

Jeg forstår, at det ikke er et let overskueligt emne. Hvis du er forvirret, så husk det klassiske forhold mellem renter og obligationskurser.

Når renterne falder, stiger obligationskurserne.

Når renterne stiger, falder obligationskurserne.

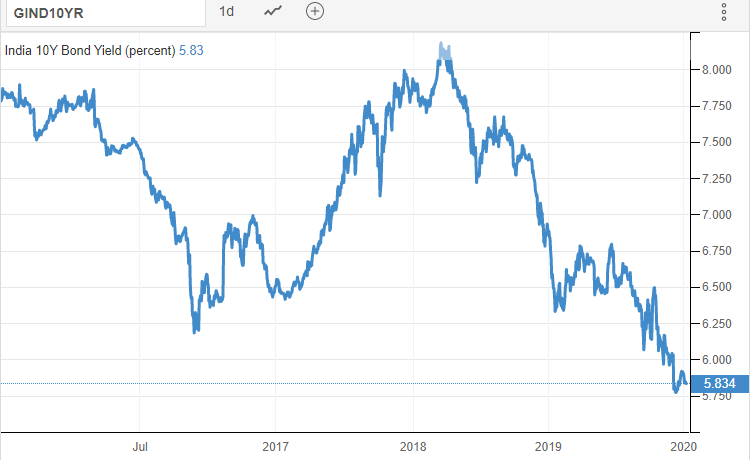

Og renterne er faldet i den seneste tid. Her er det 10-årige statsobligationsrentediagram.

I løbet af det seneste 1 år er renterne faldet, hvilket har givet gode afkast for mange investeringsforeninger (især dem der havde længere løbetid på obligationer). Disse afkast er dog for fortiden. For fremtidige afkast er YTM en god indikator.

Du kan igen argumentere for, at givet det økonomiske scenario (lav vækst og inflation), er der en chance for, at renten kan falde yderligere (det tror jeg også). Og dette (i betragtning af det klassiske forhold mellem obligationskurser og renter) vil øge afkastet for gensidige gældsfonde. Jeg benægter ikke, at det er muligt. Men vi skal huske, at dette forhold fungerer begge veje. Hvis renterne i stedet skulle op, kan obligationskurserne og NAV'erne falde. Derfor er dette en risiko involveret. Ønsker du at bære denne (rente) risiko i din portefølje?

Hvis du ikke gør det og ønsker at holde renterisikoen lav, vil du foretrække at investere i investeringsforeninger, der investerer i obligationer med kort løbetid (dag-til-dag fonde, likvide midler, ultrakort varighed, lav varighed eller pengemarkedsfonde).

Husk, uanset om du investerer i obligationer med kort løbetid eller obligationer med lang løbetid (eller MF'er, der investerer i sådanne obligationer), hvis kurserne falder, vil de nye investeringer blive foretaget til lavere afkast, hvilket trækker fremtidige afkast ned.

Jeg henter data fra ValueResearch for ordninger fra forskellige MF-kategorier. Dataene er for porteføljen pr. 31. maj 2020.

Bemærk, at gælds-MF-ordninger nævnt nedenfor vælges tilfældigt og skal ikke betragtes som anbefalinger.

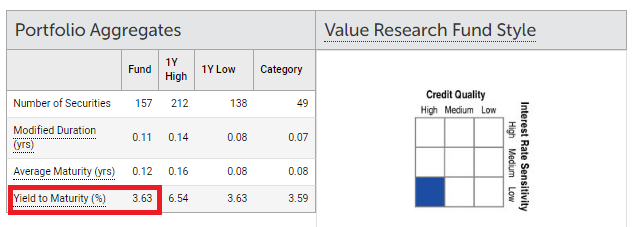

HDFC Liquid Fund :3,63 % p.a.

Parag Parikh Liquid Fund :3,13 % p.a. (denne fond investerer kun i statslige skatkammerbeviser)

Du kan se, at YTM for den førnævnte likvide fond er endnu mindre end rentesatsen på en opsparingsbankkonto.

HDFC Overnight Fund :3,18 % p.a. (Fondskategori:Overnight Fund)

Aditya Birla Sun Life Savings Fund :5,59 % p.a. (Fondskategori:Ultrakort varighed)

Axis Treasury Advantage Fund :5,10 % p.a. (Fondskategori:Lav varighed)

HDFC Short Term Debt Fund :7,26 % p.a. (Fondskategori:Kort sigt)

IDFC Banking and PSU Debt Fund :5,76 % p.a. (Fondskategori:Bank- og PSU-gæld)

ICICI Credit Risk Fund :9,29 % p.a. (Fondskategori:Kreditrisiko)

SBI Constant Maturity Gilt Fund :6,13 % p.a. (Fondskategori:Constant Maturity Gilt Fund)

Bemærk, at jeg tilfældigt har hentet midler fra forskellige kategorier. Selv inden for kategorien kan der være forskel på YTM'er på grund af kreditrisikoen eller renterisikoen.

Husk YTM for en gælds-MF-ordning vil blive ved med at ændre sig afhængigt af denne underliggende portefølje.

For de diskuterede midler kan du se en bred variation i YTM. Du skal dog værdsætte kilden til ekstra afkast. For eksempel investerer en kreditrisikofond i mere risikable obligationer med større sandsynlighed for misligholdelse. Sådanne obligationer skal således tilbyde højere renter.

YTM (på investeringstidspunktet) betyder ikke, at du vil få disse afkast. Dit nettoafkast vil være YTM-fondens udgifter. Desuden kan der være misligholdelser i porteføljen. Der vil være til- og frastrømme, hvilket vil kræve salg og køb i fonden. Ud over rentebevægelser kan alt dette påvirke det afkast, du oplever.

Du skal også overveje, at bank-FD'er er risikofrie . Alle gælds-MF-ordninger vil kreditrisiko eller renterisiko eller begge dele i varierende omfang. Visse gælds-MF'er kan give dig bedre afkast end bank-FD'er. Spørgsmålet er, Har du eller skal du tage risikoen for det overskydende afkast?

Du kan ikke gøre meget ved det. Slut fred med det.

Det er ikke sådan, at renten vil være lav for evigt. Renterne bevæger sig i cyklusser. Det er muligt, at FD-renterne stiger igen om nogle år.

Der er muligheder uden for faste indskud, der giver højere afkast uden risiko. Du kan overveje dem.

Du har RBI-obligationer med variabel rente, SCSS og PMVVY. SCSS og PMVVY er kun for ældre borgere. Du kan også overveje skattefrie obligationer, men deres afkast bliver ved med at svinge.

Hvis du vil finde ud af en investering for den langfristede gældsportefølje, er PPF, EPF og VPF gode valg.

Du bliver nødt til at overveje likviditetsproblemer med disse produkter.

Og du kan også overveje gældsfonde, men du skal vælge den rigtige gældsfond til din portefølje. Fokuser ikke kun på tidligere 1-års afkast.

Forfølge ikke afkast/udbytte unødigt.

Du vil se muligheder for at investere i virksomheders NCD'er eller faste indskud. Værdsætte den involverede risiko. Du kender DHFL NCD-investorernes kampe.

Kreditrisikofonde kan give bedre afkast. Der er også en højere risiko. Du ved, hvad der skete med Franklins gældsfondsinvestorer.

Læg ikke penge i aktiefonde eller guld, bare fordi bankindskud giver lavere afkast. Med aktier og guld kan afkastet endda være negativt. Overvej din risikovillighed og aktivallokering, før du foretager en sådan investering.