Til dagens udgave af måneden "back to basics" på Get Rich Slowly, skal vi tale om kreditscore. Hvad er en kredit score? Hvorfor skulle du være ligeglad?

Når du går videre i dit liv, efterlader du et spor af transaktioner. Du optager et realkreditlån, du køber en ny bil, du bruger dit kreditkort til at købe nyt tøj og din betalingsbil til at købe dagligvarer.

Hver måned sender dine kreditorer - de virksomheder, du skylder penge - oplysninger om din seneste aktivitet til en række forskellige kreditoplysningsbureauer (almindeligvis omtalt som kreditbureauer ). Hvert bureau indsamler disse oplysninger i en fil kaldet en kreditrapport.

Din kreditrapport er en historie om, hvor godt du har administreret din kredit. Den indeholder information om, hvor du har boet, hvor meget du har lånt, og om du plejer at betale dine regninger til tiden. Det noterer også, om du nogensinde har indgivet en konkursbegæring.

Kreditbureauerne - Equifax, Experian og TransUnion - sælger din kreditrapport til andre virksomheder, så de kan beslutte, om de vil låne dig penge, sælge dig forsikringer, leje dig et hjem eller give dig et job.

Kreditrapporter kan være kedelige, men de er meget vigtige, fordi de danner grundlaget for din kreditscore .

Sådan får du din gratis kreditrapport

Den amerikanske regering har givet mandat, at forbrugere får lov til at se deres kreditrapporter fra hver af de tre store rapporteringsbureauer en gang om året. Dette er nemt at gøre via den gratis AnnualCreditReport.com hjemmeside. (Pas på for svindlere lookalikes. Dette er det officielle websted, der er godkendt af regeringen.)

For at få din rapport skal du angive nogle grundlæggende oplysninger såsom dit CPR-nummer. Du skal muligvis også besvare nogle spørgsmål om nuværende og/eller tidligere konti. Nogle gange bliver disse spørgsmål vanskelige, hvis du ikke har hurtig adgang til dine filer. (Da Kim skulle tjekke sin kreditrapport for nylig, kunne hun ikke huske størrelsen af hendes realkreditlån fra 2005. Hendes anmodning blev afvist.)

Hvis du vil, kan du få rapporter fra alle tre kreditoplysningsbureauer på én gang. Eller du kan forskyde dine anmodninger, eventuelt anmode om en rapport hver fjerde måned fra et andet bureau.

Mens din kredit rapporterer indsamler oplysninger om din gældshistorik, din kreditscore er et enkelt tal, der opsummerer alle disse data.

Kreditvurdering har eksisteret i årtier i en eller anden form. Det blev først udbredt i løbet af 1980'erne, efter at en film kaldet Fair Isaac (nu kendt som FICO) udviklede en ny type kreditscore kaldet en FICO-score . Realkreditindustrien anerkendte nytten af kreditvurderinger og overtog dem bredt i midten af 1990'erne. Andre industrier fulgte trop.

For at generere din kreditscore tager FICO bits af data fra din personlige kreditrapport og sammenligner disse oplysninger med lignende data fra millioner af andre mennesker. FICO bruger derefter hemmelige formler til at presse alle disse oplysninger ind i et enkelt tal, som kan variere fra 300 til 850. Dette tal er et mål for risiko. Det giver långivere en god idé om, hvor sandsynligt det er, at du betaler dem tilbage. De bruger det til at bestemme, hvor meget de skal låne dig, hvilke renter der skal betales, og hvilke vilkår der skal fastsættes.

Bemærk

Selvom FICO-score er den mest udbredte kreditscore - brugt i over 90 % af amerikanske lånebeslutninger - er den ikke den eneste kredit score. Andre virksomheder tilbyder konkurrerende kreditscore, og FICO (virksomheden) tilbyder en række specialiserede scores til at måle ting som, hvor sandsynligt det er, at du erklærer dig konkurs, lukker en konto og så videre.

Tag et firma som Credit Sesame, for eksempel. Credit Sesame tilbyder en række kreditovervågningsværktøjer, herunder en gratis kreditscore. Men det gør Credit Sesame ikke bruge en FICO score. Virksomheden bruger VantageScore, som blev udviklet af de tre store kreditbureauer som et alternativ til FICO-score.

Forvirret? Lad være med at svede det. Det vigtige at huske er, at vi ofte taler om "din kreditscore", som om det kun er én ting, når det faktisk er mange kreditscore.

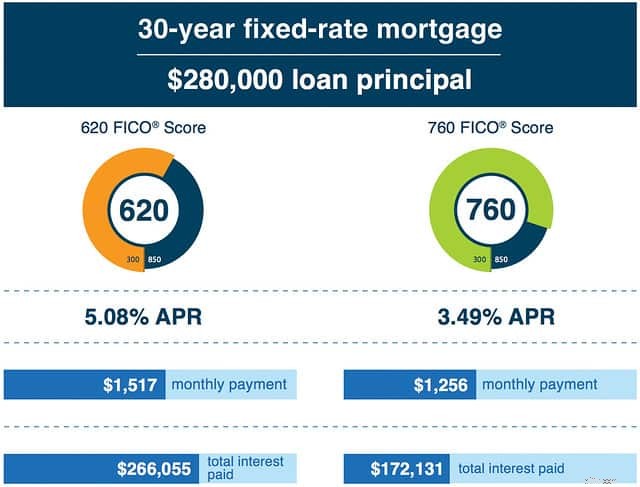

"En dårlig eller endda middelmådig kreditscore kan nemt koste dig titusinder og endda hundredtusindvis af dollars i dit liv," skriver Liz Weston i Your Credit Score . "Du behøver ikke engang have tonsvis af kreditproblemer for at betale en pris. Nogle gange er alt, hvad der skal til, en enkelt ubesvaret betaling for at slå mere end 100 point ud af din kreditscore og placere dig i en långivers højrisikokategori."

En høj kreditvurdering giver dig de bedste renter på kreditkort og lån, inklusive realkreditlån. Med en lav score betaler du højere gebyrer og renter.

Her er et eksempel fra FICO:

Dårlig kredit kan forårsage en nedadgående spiral. Én pengefejl fører til dårlig kredit, hvilket koster dig flere penge og fører til mere gæld, hvilket falder din kreditscore ... og så videre. Men din kredithistorik påvirker ikke kun din mulighed for at låne penge. I dag bruges det af forsikringsselskaber, udlejere og endda arbejdsgivere.

Som du kan se, kan din kreditscore have en meget reel indflydelse på dit liv. Men hvordan beregnes din kreditscore egentlig? Lad os tage et kig.

Ifølge FICO bestemmes din kreditscore af en række faktorer, der forudsiger, hvor sandsynligt det er, at du vil tilbagebetale de penge, du låner. Din kreditscore sporer 22 oplysninger fra fem brede kategorier:

35 % af din FICO-score: Betaler du dine regninger til tiden? Hvis du betaler for sent, hvordan sent? Hvor lang tid er det siden, du gik glip af en betaling? Hvor mange gange har du haft problemer? Jo mere ansvarlig du har været, jo højere scorer du.

30 % af din FICO-score: Hvor meget kredit har du i øjeblikket? Hvor meget bruger du af den kredit? Hvor mange af dine konti har saldi? Jo mindre af din tilgængelige kredit du bruger, jo bedre scorer du.

15 % af din FICO-score: Hvor længe har dine konti været åbne? Hvor lang tid er det siden du brugte dem? Jo længere du har haft konti, jo bedre scorer du.

10 % af din FICO-score: Hvor mange forskellige typer kreditkonti har du? (De to hovedtyper er afdragsgæld som et billån eller et realkreditlån og revolverende gæld som kreditkort.) Hvor mange har du af hver type? Din FICO-score vil være højere, hvis du bruger en blanding af forskellige former for kredit. (Dette er den eneste svaghed ved min egen score. Jeg har ingen afdragsfrie lån i øjeblikket.)

10 % af din FICO-score: Har du åbnet nye kreditkonti for nylig? Hvor mange? Åbning af nye konti kan svække din score, især hvis du åbner mange på én gang.

For nogle mennesker - som unge voksne, der ikke har en lang kredithistorik - kan vægten af hver enkelt kategori være lidt anderledes.

Mens FICO deler denne brede oversigt over, hvordan de bestemmer scores, er de faktiske formler fortrolige. Hvis du vil have mere information, kan du downloade den gratis "Forstå FICO Scores"-hæftet fra FICO.

Sådan får du din gratis kreditrapport

Selv for et årti siden var det svært for en forbruger at få sin kreditscore. De blev betragtet som tophemmelige oplysninger. Det var en stor opgave at finde en slags hack, der lader dig se dit nummer.

I dag er der en række forskellige måder at se din kreditscore gratis på. Både mit Capital One-kreditkort og mit Chase-kreditkort, for eksempel, giver mig adgang til min kreditscore. I de sjældne tilfælde, hvor jeg skal foretage en stor finansiel transaktion, bliver jeg næsten altid tilbudt min kreditscore.

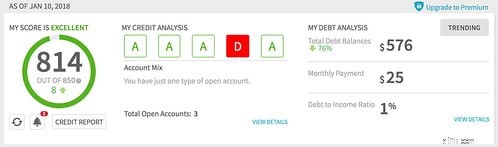

Og selvfølgelig er der nu virksomheder som Credit Sesame, som er sat op til at tilbyde forbrugerne en række kreditovervågningsværktøjer, herunder en gratis kreditscore. (Jeg har set min kreditscore med Credit Sesame i et stykke tid nu. Den var 804 for et år siden. Den var 810 i november. Den er 814 nu. Men jeg får stadig et "D" for mit kontomix. Hvis jeg havde andre typer kredit, ville min score være højere.)

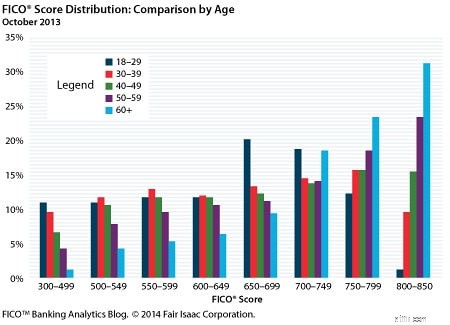

Ifølge FICO er den nationale gennemsnitlige FICO-score 695. Selvom virksomheden ikke deler detaljerede statistikker om kreditscore, har de udgivet følgende vejledning:

Hver af disse områder (eller kvintiler) indeholder omkring 20% af den amerikanske befolkning. (Omkring 17 % af USA har f.eks. en score under 580, mens 19,9 % har en score over 800.)

Sidste februar tilmeldte jeg mig et nyt kreditkort. Min bankmand var snakkesalig, og vi havde en underholdende samtale om kredit- og kreditscore.

"Din kreditscore er 804," bemærkede han. "Det er usædvanligt. Den gennemsnitlige kreditscore er under 700. Du betaler også din saldo af hver måned. Det er også usædvanligt."

"Er det?" spurgte jeg.

"Du satser," sagde han. "Noget som 90 % af vores kreditkortkunder har en saldo. Jeg kan se, at vi nok ikke kommer til at tjene penge på dig, men det er okay. Du kan ikke vinde dem alle!"

Selvom indkomst ikke er en direkte faktor ved beregning af kreditscore, er der det en stærk sammenhæng mellem husstandsindkomst og kreditscore . Jo mere en person tjener, desto højere vil hendes kreditscore sandsynligvis være. Alder er også en faktor (hvilket ikke er overraskende, da du skal opbygge en kredithistorik for at få en god score).

Blot at kende din kreditscore gør dig ikke meget godt. Hvis du ikke er tilfreds med din score, kan du kan tage skridt til at forbedre det. Mine venner hos Stacking Benjamins har netop offentliggjort et podcastinterview med Farnoosh Torabi om nøglerne til at hæve din kreditscore. Fra min læsning er disse fem faktorer vigtige for at give det et løft:

Ifølge kreditekspert Liz Weston, "Det mest kraftfulde, du kan gøre for at forbedre din kreditscore, er at reducere din kreditudnyttelse." Med andre ord, reducere dine kreditkortsaldi. FICO rapporterer, at omkring en ud af syv personer, der har kreditkort, er på over 80 % af deres kreditgrænse. "Under 30% er godt," siger Weston. "Under 10 % er bedre."

Ifølge Weston, hvis din FICO er 780, kan en enkelt forsinket betaling falde med 100 point. Hvis din score er 680, kan en forsinket betaling reducere den med 70 point. Hvis du går glip af en betaling, skal du ikke gå i panik. Gør hvad du kan for at blive opdateret og blive aktuelle.

Åbn ikke en butiksgebyrkonto kun for spark, eller fordi sælgeren presser dig til det. Nye konti er kun en lille del af din samlede score, men de har en effekt. Hold nye konti på et minimum, især hvis du planlægger et stort køb (såsom at tage et realkreditlån).

Det er okay at skære gamle kort op eller frigøre dem i en isblok, men for at maksimere din score skal du holde konti åbne. Hvis du skal lukke en konto eller to, skal du lukke nyere konti før ældre.

Selvom du gør alt rigtigt, kan din kreditscore blive ramt af identitetstyveri og andre former for svindel. Selv simple fejl kan skade din score. Tjek din rapport regelmæssigt, og ret eventuelle problemer, du finder.

Her er et sidste råd:Bliv ikke besat af din kreditvurdering. Selvfølgelig er det vigtigt, men i sidste ende er det et tal for långivere, ikke for dig. Et mindre end perfekt resultat er ikke verdens undergang.

Jeg har lige tilbragt weekenden i en gruppe på 58 førtidspensionister. Mange af disse folk har mere end en million dollars i banken, men har elendige kreditvurderinger, fordi de laver ting som rejsehacking. De er ikke bekymrede, fordi de ved, at deres kreditscore kun er en brik i puslespillet.

Hvis du kæmper med tvangsudgifter, er det langt bedre at annullere dit kreditkort regnskaber og tag hit til din kreditscore, end det er for at risikere at blive begravet dybere i gæld. Bundlinjen? Vær smart med dine penge, og din kredit score vil være fin.

Næste trin

Hvis kreditscore er vigtige for dig eller interesserer dig, anbefaler jeg Liz Westons Your Credit Score . Uanset om hun kan lide det eller ej, er Weston blevet dømt som en af de bedste kreditvurderingseksperter i landet. Hendes bog er spækket med god information om, hvordan kreditscore fungerer, og hvordan du kan forbedre din.

Jeg anbefaler også, at du tjekker din kreditscore regelmæssigt. Jeg trækker min, hver gang jeg tjekker min kreditrapport. Men jeg prøver at se på det hver eller anden måned, selvom jeg ikke tjekker min kredit. Jeg bruger en af mine kreditkortkonti, hvis jeg tænker på det, mens jeg laver min økonomi. Ellers kigger jeg bare ind i Credit Sesame.