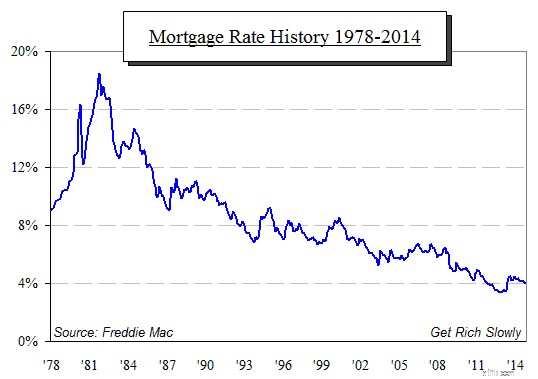

Renterne på realkreditlån er støt faldet, og det har de gjort i meget lang tid - så længe, at de fleste mennesker ikke engang kan huske renter, der er højere end f.eks. 7 eller 8 procent. Hvor korte vores minder er:Dem med gråt hår husker, at priserne ikke altid har været så lave. Dette diagram, der er udarbejdet ud fra Freddie Mac-data, viser, hvordan renten for 30-årige fastforrentede realkreditlån steg så højt som 18 procent for ikke så længe siden:

Kan du forestille dig at betale 18 procent på dit lån?

Hvorfor tage op, hvad nogle ville betragte som gammel historie? Det er for at tjene som en advarsel om, at de lave rater, vi har haft så længe, på ingen måde er en sikker ting.

Renten på realkreditlån, som diagrammet tydeligt viser, går hverken op eller ned i en fast linje - den har nået mange bunde på vej ned. Ved hver af dem dukkede diagrammet op, efterhånden som kurserne steg, og folk tænkte:"Aha! Dette er slutningen af linjen. Renterne vil helt sikkert stige nu!" Men så, efter et par korte måneder, vendte realkreditrenterne mod syd og fortsatte deres langsigtede frie fald. Tag et kig på det kraftige spring i 2013. Mange troede, at slutningen af 2012 bragte en bund i realkreditrenterne. Men som tidligere faldt renten lige ned igen i 2014.

Så nu bliver spørgsmålet stillet fra mange sider:Hvor længe vil dette fald fortsætte, og hvor langt vil det gå? Er bunden i 2012 den rigtige bund eller blot endnu et hvilestop, da kurserne dykker endnu længere?

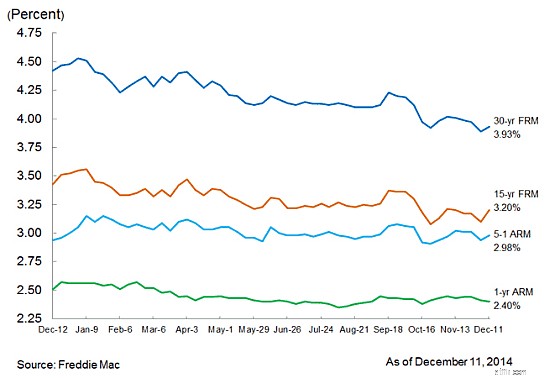

Her er et diagram offentliggjort den 11. december af Freddie Mac, der viser ugentlige gennemsnit af rentesatserne for hovedtyperne af realkreditlån for dette år:

Observer stigningen i løbet af den sidste uge af deres undersøgelse. Selvom priserne er ekstremt lave, kan turen faktisk være ved at være slut. Så … hvor længe vil renten på realkredit forblive lav?

Federal Reserve har sandsynligvis mere indflydelse på det svar end nogen anden. Hvad siger de? Feds FOMC (open market Committee) mødes seks gange om året for at vurdere økonomiens tilstand og afgøre, hvilke handlinger, hvis nogen, de skal tage for at holde alt økonomisk på sporet. Som de fleste ved, er Fed ikke en regeringsinstitution; det er en privat bank, ejet af de fleste store banker. De får deres licens til at drive økonomien fra Kongressen på betingelse af, at de sikrer vækst, stabilitet og et job til alle.

Det mandat (vækst, stabilitet og beskæftigelse) er det, der giver os de spor, vi skal bruge for at finde ud af, hvordan (og hvornår) Fed vil styre økonomien. De ser især på tre statistikker:

BNP er det mest almindeligt anvendte mål for den rigdom, der genereres af alle i landet - enkeltpersoner, virksomheder og regeringer. Det mål, der ses på, er ikke værdien af BNP, men dets vækstrate. På nuværende tidspunkt vokser økonomien omkring 3 procent om året, hvilket er omtrent hvad de kan lide at se. Det er altså ikke nødvendigt at holde renten lav på grund af BNP-vækst.

Fed bruger PCE-prisindekset og forbrugerprisindekset (CPI), to mål for inflation på forbrugerniveau. Lige siden den store recession har de ønsket at se inflationen stige til godt 2 procent. Men fra det sidste sæt af FOMC-minutter svævede inflationen stadig mellem 1,5 til 1,75 procent - ikke hvad Fed ønsker, fordi de har en dødelig frygt for deflation. Lav inflation er derfor stadig grund til, at de holder hænderne fra rentestikket.

Efterhånden som den store recession bevæger sig længere og længere ind i bakspejlet, bliver arbejdsløsheden ved med at falde. Det seneste tal viser en ledighed på 5,8 procent. Feds mål her er 5 procent eller mindre, så det er stadig ikke, hvor de ønsker, at det skal være, især da Feds formand, Janet Yellen, er meget opmærksom på andre arbejdsstatistikker såsom arbejdsstyrkens deltagelsesprocent, som ikke er nær, hvad de skal være for at afspejle en sund økonomi. Så Fed holder stadig hænderne i lommen og uden for rentestikket på grund af beskæftigelsessituationen.

Adskillige læsere har udtrykt stærke meninger om, hvor nøjagtige eller relevante officielle statsstatistikker er (eller ikke er). Pointen her er ikke tallene, det er, at det er de tal, som Fed holder øje med (rigtige, forkerte eller ligegyldige), og det er bevægelsen i disse tal, der ansporer den retning, de tager, når de leverer deres mandat til at styre vores økonomi. Derfor giver bevægelsen i disse tal os de fingerpeg, vi har brug for for at bestemme, hvilken retning renterne vil bevæge sig generelt, og hvordan realkreditrenterne i særdeleshed vil bevæge sig.

Alle tre tal bevæger sig alle i retning af, at Fed følger deres antydning om at hæve renten engang i slutningen af 2015. Realkreditrenterne er dog ikke fastsat af Fed - realkreditbankerne fastsætter dem på egen hånd. Men i et klima, hvor Fed begynder at trække sig tilbage i sine bestræbelser på at udvide pengemængden og trække renterne op igen, er den eneste logiske konklusion, at den bund, vi så i realkreditrenterne mod slutningen af 2012, faktisk vil ende med at blive vendepunktet.

Det er en lang måde at sige, at der er sandsynlighed for, at renten ikke vil forblive så lav i mere end et par måneder udefra.

Hvordan påvirker dette dig? To måder:

Renten på dit realkreditlån er en væsentlig variabel i din privatøkonomi. På et 30-årigt boliglån på 250.000 USD vil en renteændring på 1 procent summere sig til omkring 50.000 USD i løbet af lånets løbetid - næppe små kartofler.

Implikationen er derfor ret ligetil - hvis du havde nogen tanker om at refinansiere dit boliglån, er det nu, du skal hoppe.

At købe et nyt hus er dog ikke så ligetil. På den ene side vil en lav rente reducere dine samlede omkostninger; men på den anden side nærmer priserne sig på mange store markeder højder før recessionen, og køb nu vil indebære risikoen for, at dit hjems værdi falder meget hurtigt efter, at du har købt det. Så det er meget mere en opkastning. Hvis du bor på et marked, hvor de seneste stigninger i boligpriserne var beskedne, er det et godt tidspunkt at købe. På mere volatile markeder bliver du nødt til at vurdere lidt mere omhyggeligt.

Hvad med dig? Hvordan vil en stigning i renten på realkreditlån eller anden gæld påvirke dig, og hvad gør du ved det?