Sandt eller falsk? Kreditkortselskaber lokker dig ind med store løfter, men begrav de grimme ting med småt.

Det ville være svært at finde mange mennesker, der er uenige. Desværre, når konsensus er, at kortselskaber er ude på at få fat i dig, kan du blive fristet til at kaste hænderne op og give efter og sige "Hvad kan jeg gøre?" Hvis det er din holdning, kan du være sikker på, at de vil drage fuld fordel.

Fordi du læser Bliv rig langsomt, gætter jeg dog på, at du er lidt mere kyndig, lidt mere proaktiv omkring din økonomi, lidt mere tilbøjelig til at kigge, før du springer. Så lad mig give dig fem specifikke ting, du skal være opmærksom på, både når du får et kreditkort og når du bruger det kort, du har, og hvordan du undgår hver fælde.

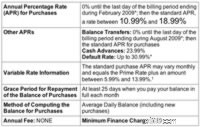

Din rente kan være så lav som 9,99 %... men den kan også være så høj som 20,99 %, eller hvad kortselskabet nu har skrevet med småt.

Læs det med småt i "Schumer-boksen" (hvor renten er vist med større typer, normalt på bagsiden af en applikation) for at se, om kortselskabet har tilladt sig den luksus at give dig en rentesats, de vil. Hvis ja, overvej enten din kredithistorik og gå ind med åbne øjne for muligheden for en højere sats, eller vælg et kreditkort, der tilbyder en enkelt tag-det-eller-lad-det-takst. På den måde bliver du enten godkendt eller afvist, men du kommer ikke derfra og føler dig flået.

Flere. Kortet kan tilbyde dig meget mindre end 5% rabat, indtil du bruger et bestemt beløb om året. På bagsiden kan det give dig en rabat på 5 % for de første 300 USD i køb hver måned, og derefter sænke rabatten til 1 % eller mindre.

Hold dig væk fra kort, der markedsfører en rabat "op til" en vis procentdel, og gå efter dem, der lover en "fuld" procentdel. Og tjek det med småt for lofter på månedlige eller årlige rabatter.

Dobbelt. For det første er det næsten umuligt i disse dage at overføre en kreditkortsaldo uden at betale 3% af saldoen på forhånd. Overfør 5000 USD, og du betaler 150 USD, før vi overhovedet begynder at tale om at nedbetale saldoen.

For det andet tager næsten alle kortselskaber dine betalinger og anvender dem først på saldi med den laveste rente. Lad os sige, at du overfører $1000 til et kort på 0%. Kortets rente på nye køb er 13,99%. I denne måned køber du ting til en værdi af $500 med kortet, og betaler derefter $500, når regningen kommer. Har du stadig en $1000-saldo på 0%? Nej, du har en $500-saldo på 0% og en $500-saldo på $13,99%! Hvorfor? Fordi din betaling på 500 USD gik til saldoen på 0 %, ikke mod balancen på 13,99%.

Et par muligheder. Den nemme ting at gøre ville være at afsværge kreditten lidt - overfør saldoen, og brug derefter ikke kortet, før det er betalt. (Du ville stadig blive ramt af gebyret på 3 %, men det kunne være det værd, hvis du havde en høj rente på dit gamle kort.)

Hvis du har en anstændig kredit og lidt mere selvkontrol, kan du få et nyt kreditkort, der tilbyder en sats på 0% på køb i 12 måneder, og brug det, mens du betaler saldoen på dit gamle kort. Ved at gøre det fokuserer du på at betale din højforrentede gæld, mens du flyder nye køb til 0 %. Hvis du følger min logik, ligner dette meget at overføre din saldo til 0%, men uden gebyret. Under alle omstændigheder skal du erkende, at satsen på 0 % ikke varer evigt, og at regningen til sidst forfalder.

Selvom logikken ville fortælle dig, at dit kortselskab ikke vil godkende køb ud over grænsen, er virkeligheden, at de vil lade dig opkræve over din grænse og derefter smække dig med et gebyr på $39 for at straffe dig.

Tænk ikke på dit kortselskab som en omsorgsfuld forælder, der afskærer dig, når du bruger for meget. Det er op til dig at holde styr på, hvornår du kommer tæt på din grænse. (Du burde i øvrigt virkelig ikke komme så tæt på dit korts grænse. Det er et helvede for din kreditscore.)

I modsætning til de andre løfter er dette for grimt til, at udstederne kan sætte et positivt spin på, så det forbliver gemt væk. Kort sagt, i næsten alle kortaftaler giver kortudstedere sig selv ret til at ændre din rente til enhver tid uanset årsag, også selvom du ikke har gjort noget forkert. Og de skal kun give dig 15 dages varsel, så du kan finde på at forvrenge, hvis det sker for dig.

Få et andet kreditkort før dette sker i stedet for at vente, indtil du er i problemer. Du behøver aldrig at bruge det andet kort, men det sidste, du ønsker, er at få din rente hævet op til 25 % uden nogen klagemuligheder, hvis din kreditkortudsteder beslutter sig for at spille hardball.

Kreditkort er ikke for fjolser. Hvis du skal have en, så tag ansvar for at forstå, hvad du går ind til, og bekæmp ild med ild, når dit kortselskab beslutter sig for at spille hårdt.

Hvordan opkræver en kreditor en bankkonto?

Skattefri kommunale obligations-ETF'er:Maksimer afkastet efter skat

Obligationsmarkedet vs. aktiemarkedet:Hvordan er de forbundet?

Supply Chain Optimization – Alt hvad du behøver at vide!

6 aktier, 3 obligationsfonde, der er gode for miljøet og din portefølje