Denne artikel vil lære dig om alternative løsninger til konkurs, herunder muligheder for gældssanering såsom gældsstyring, afvikling og konsolidering . Indgivelse af konkursbegæring eller opnåelse af et andet lån bør være din sidste udvej, før du prøver et alternativ, så gør din research, fordi der er flere andre dokumenterede muligheder for at eliminere gæld, som vi diskuterer nedenfor.

At komme ud af en toårig pandemi, der lukkede hele landet ned uden ende i sigte, har efterladt mange mennesker med stigende regninger og tilsyneladende uoverstigelig gæld.

Ifølge en CNBC-rapport havde den gennemsnitlige amerikaner i 2021 $90.460 i gæld.

Arbejdsløsheden gik fra 3,5 % før COVID-19 til et toppunkt på 14,8 % i april 2020.

Selvom vi i dag ser et alvorligt opsving i vores økonomi, er den slags tal svære at komme tilbage fra.

Selvfølgelig har du måske et job igen, men den gæld, der hobede sig op i de tider, du ikke gjorde, eller din ægtefælle ikke gjorde, forsvinder ikke, så snart du kommer tilbage på arbejde.

Så du overvejer måske at gå konkurs baseret på din nuværende økonomiske situation.

Og virkelig, hvem kan bebrejde dig?

Konkurs er en helt rimelig løsning for millioner af mennesker hvert år, som simpelthen ikke har råd til at komme oven på deres gæld.

Måske har du prøvet alt; du har mødtes med kreditrådgivere, du har kontaktet dine kreditorer, du har taget et andet job, og du føler dig bare besejret.

Konkurs er for mange mennesker den endelige løsning og en, der endelig giver dig mulighed for at komme tilbage til livet igen.

Uanset om du indgiver kapitel 7 eller kapitel 13, betaler noget af din gæld af eller rydder den helt væk, kan konkurs være det eneste, der giver dig mulighed for at beholde dit hjem, din bil eller et tag over hovedet.

Nogle hårdtarbejdende mennesker bliver ramt af lægeregninger, som er umulige at betale i en menneskealder.

Andre lider tabet af en elsket, som også var en finansiel forsørger i husstanden.

Den nederste linje er, at nogle gange er konkurs virkelig den eneste mulighed, og vi støtter dig fuldt ud, hvis det er tilfældet. Tal med en god konkursadvokat, og du kan endelig få den følelse af frihed tilbage i dit liv.

Selvfølgelig, som med alt, er der en ulempe ved konkurs.

Din kreditscore vil få et øjeblikkeligt hit og falde med 100 point eller mere.

Långivere vil være mindre tilbøjelige til at give dig en kreditlinje med det samme, og endda i årevis bagefter.

Det vil være sværere at købe en bil eller et hjem i måneder til år efter konkursen.

Og i denne tid af information kan arbejdsgivere være mere tøvende med at ansætte en person, der har indgivet konkurs.

Det vil virkelig tage tid og kræfter at genopbygge dit liv efter indgivelse af konkurs.

Alt dette vil sige, at du har alternativer til konkurs, og hvis du ikke har udforsket dem alle, vil vi have dig til at vide, at du ikke er alene, at vi har ressourcer til at hjælpe dig, og at friheden er lige om hjørnet, med eller uden konkurs.

Du spørger måske dig selv, hvordan kan jeg komme ud af gælden uden at indgive konkurs? Hvis dette er tilfældet, er vores bedste alternativer til at indgive konkursbegæring anført nedenfor for at hjælpe dig.

Et almindeligt anvendt alternativ til konkurs er gældssanering. I dette tilfælde vil du finde et gældssaneringsfirma, som vil kontakte dine kreditorer på dine vegne og forhandle dit samlede skyldige beløb ned. For eksempel, hvis du skylder $50.000, kan gældssaneringsfirmaet forhandle det ned til $10.000. Fordelen for kreditor er, at de i det mindste får nogle penge ud af handlen.

Når du arbejder med et gældssaneringsfirma, vil de tage alle dine oplysninger og oprette en spærret bankkonto til dig. Du betaler ugentlige eller månedlige betalinger til virksomheden, og pengene vil løbe på den konto. Derefter vil virksomheden foretage betalinger for dig til kreditor.

Bemærk, at gældssanering normalt påvirker din kreditscore negativt, da dine kreditorer går måneder uden at blive betalt, mens dine penge akkumuleres i depot, og de indberetter dine forsinkede gebyrer til kreditbureauerne. I sidste ende vil din gæld blive afviklet eller "afskrevet" på din kreditrapport, hvilket er negativt.

Vær opmærksom på, at der er nogle meget ubehagelige gældssaneringsvirksomheder derude, som gør dårlige forretninger, mishandler midler og giver løfter, de ikke kan holde. De kan også opkræve høje gebyrer ud over din tilbagebetalingsplan.

Så sørg for at gøre din due diligence, tjek online anmeldelser af virksomheden og sammenlign priser og resultater, før du forpligter dig til gældssanering som en måde at undgå konkurs på.

Gældsstyring involverer at arbejde med et kredit- eller gældsrådgivningscenter, der sætter sig sammen med dig, gennemgår al din kredit, udgifter og indkomster og forhandler med dine kreditorer om gebyrer og renter, hvilket ideelt set sparer dig penge på lang sigt på dine udbetalinger.

De vil også sende et månedligt budget til dig og fortælle dig, at det er en simpel proces med ind- og udgang, indtægter og udgifter og at holde styr på det.

Vær opmærksom på, at kreditrådgivningsbureauer ofte kan opkræve lige så mange gebyrer, som de ender med at spare dig, så medmindre du virkelig har brug for kreditrådgivning, i form af tips om, hvordan du budgetterer dine midler, er dette muligvis ikke den bedste løsning.

Et alternativ til gældsstyringsplaner med en kreditrådgiver er at bruge en app, der gør alt det for dig.

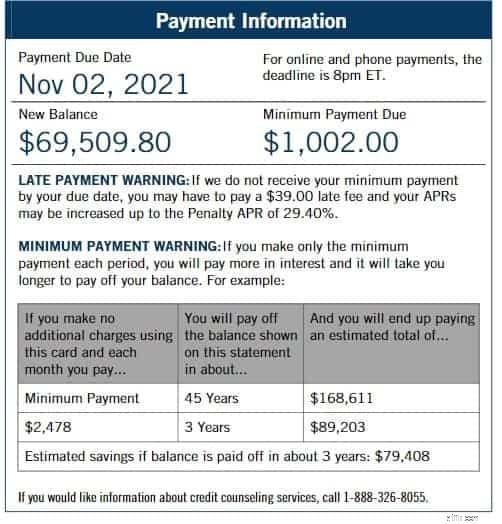

Savvy Debt Payoff Planner giver dig mulighed for at tilføje dine bankkonti og kreditorer og hjælpe dig med at opsætte en plan for payoff, opmuntre gennem hele processen og opdatere dine udbetalingsbeløb hver gang du foretager en betaling. Se for eksempel billedet nedenfor af en person, der kun betalte minimumsbetalingen sammenlignet med, hvor meget hurtigere du ville blive gældfri ved at betale mere om måneden.

Gældssnebold betyder, at du oplister al din gæld fra det mindste beløb til det største beløb og derefter betaler din mindste gæld først. Når du gør det, tager du det beløb, du betalte til din mindste gæld, og anvender det på den næstmindste gæld og så videre, indtil al gæld er betalt.

Sammenlignet med gældssneboldtilgangen, starter lavinemetoden med, at du skal liste al din gæld fra største rente til mindste rentegæld. Du begynder at betale al din gæld ved kun at bruge minimumsbetalinger, og hver gang du betaler én, tager du den månedlige betaling og anvender den på gælden med den højeste rente, og så videre, indtil du alle er betalt af.

Co-investering i bolig indebærer at arbejde med et lånefirma for at "investere" i dit hjem for en andel af egenkapitalen i dit hjem. Så, når du sælger din bolig, vil virksomheden få den aftalte egenkapital.

Fordelen ved dette er, at du kan bruge det "investerings"-lån til at afbetale din gæld, og den investering betragtes ikke som en gæld.

Læs for eksempel vores anmeldelse af Unlock, en ejendomsinvestor, der betaler dig et engangsbeløb i kontanter i bytte for en procentdel af egenkapitalen i dit hjem.

Hvis du ikke er berettiget til boliginvestering, eller ikke ønsker at bruge dit hus som sikkerhed, kan du altid optage et gældssaneringslån, som ganske enkelt samler hele din gæld til én betaling.

Ganske ofte kan du ende med at spare penge over tid på renten, og du behøver ikke holde styr på flere betalinger hver måned.

Endnu bedre, det vil ikke vise sig som negativt på din kreditrapport. Tværtimod kan det endda forbedre din kreditscore, når du foretager betalinger til tiden.

Med tilstrækkelig egenkapital i dit hjem kan refinansiering af realkreditlån til at betale din gæld være en god idé.

Typisk er realkreditlån den laveste rente på markedet, og dine betalinger vil blive spredt ud over dit realkreditlåns levetid, hvilket gør det meget mere overskueligt end at betale disse kreditkort eller lægeregninger til inkassobureauer.

I den dag og alder med sidepresset kan tilføjelse af lidt ekstra indkomst være en god mulighed for at betale gæld af.

Du kan hente noget freelancearbejde på platforme som Fiverr eller Upwork, eller du kan begynde at køre for Uber eller Lift.

Alt for at indbringe et par hundrede ekstra dollars om måneden, som du kan betale direkte på dine lån, vil hjælpe.

Og hey, du kan have det sjovt at gøre det!

Endelig skader det aldrig at se på, hvor du kan spare penge.

Tænk på at skære kabel og gå med streamingtjenester som Netflix og Amazon.

Du kan forhandle med dine forsyningsselskaber for at få lavere takster.

Begynd at lave mad derhjemme mere i stedet for at spise ude, og overvej kun at købe varer på udsalg, og hold øje med reducerede priser, før du bruger det.

Denne form for tænkning kan virkelig summere til hundredvis af dollars hver måned.

I sidste ende er alt bedre end at gøre ingenting, hvilket kun vil få dine regninger til at stige højere, og dit stressniveau skyder igennem taget.

Du har alternativer, du har muligheder, og du er ikke alene. Du ønsker måske også at søge økonomisk terapi, som kan arbejde på at forbedre dit forhold til penge.

TurboFinance er her for at hjælpe dig med at beslutte, hvilket konkursalternativ der er bedst.

Med mange års erfaring med at hjælpe almindelige mennesker med at genvinde en følelse af frihed og lethed, der kommer af at betale af på dine regninger og blive økonomisk uafhængige, har vi opbygget et ry for troværdighed blandt vores kunder.

Vi gik ind i denne forretning for at hjælpe folk ligesom dig med at finde lyset i mørket af, hvad der kan være skræmmende gæld, og vi er blevet i denne forretning ved at følge op med de rigtige ressourcer til at hjælpe igen og igen.

Kontakt os i dag, og lad os diskutere dine muligheder for gældssanering, som ikke er et andet lån eller konkurs.

Sidst opdateret 1/6/2023

Skrevet af:

TurboFinance-medarbejdere

TurboFinance-teamet består af brancheeksperter inden for gæld, finansiering, lån og generel pengestyring. Disse professionelle WordPress-skribenter er forpligtet til at forenkle økonomiske vilkår for almindelige mennesker og give upartiske anmeldelser af produkter, som kun de ville bruge.

Sandheden om finansiel coaching:Har du det, der skal til?

Hvorfor berørte Franklin-investorer bør stemme "Ja" og komme videre

Kan børnebidraget forhøjes, hvis moderen ikke arbejder?

Hvad er en fejl ved udeladelse helt præcist? Lær denne almindelige regnskabsfejl at kende

9% udbytte! Skal jeg købe denne billige FTSE 100-aktie i dag?