Deltag i Financial Boot Camp, et 12-ugers e-mail-kursus, der vil lære dig, hvordan du kommer ud af gælden, investerer med selvtillid og bliver multimillionær.

Bidragsgrænser for 401(k)s, 403(b)s, 457(b)s, IRA'er, Roth IRA'er, HSA'er, FSA'er, SIMPLE IRA'er og SEP-IRA'er er alle indekseret til inflation. Mens pensionsbidragsgrænserne ikke stiger hvert år, og mens alle konti ikke bruger den samme formel for, hvornår der vil være en stigning, vil du generelt se et øget bidrag hvert eller andet år.

Selvom inflationen eksploderede i 2022, hvilket betød, at 2023-bidragsgrænserne steg på en relativt betydelig måde, er den for det meste blevet tæmmet i de seneste tre år, og som et resultat er stigningerne i disse grænser for 2026 tilbage til det normale. Hvis du kender de seneste inflationstal, er det muligt at beregne stigningen, selv før IRS annoncerer det i oktober eller november (i 2025 offentliggjorde IRS officielt sine tal den 13. november).

Bemærk, at 2022's Secure Act 2.0 ændrede indhentningsbidrag på væsentlige måder. 401(k)/403(b)-indhentningen for de 50 år eller ældre har altid været indekseret til inflation. Men loven sagde, at fra og med 2024, hvis du har socialsikringsløn på $145.000+ (indekseret til inflation), ville disse indhentningsbidrag nu skulle komme på Roth-siden. I 2026 vil løntærsklen for social sikring stige til $150.000+. Det betyder, at skatteudskudte indhentningsbidrag ikke længere ville være tilladt for disse højtlønnede.

Til sidst meddelte IRS, at det skubbede denne bestemmelse tilbage til 2026, så medmindre noget ændrer sig i de næste par måneder, vil indhentningsbidrag for de fleste investorer i hvid frakke skulle komme via Roth [i september 2025 blev denne bestemmelse flyttet tilbage til 2027].

Husk også, at fra og med 2025 blev indhentningsbidragene øget endnu mere for dem, der er 60-63 år gamle (det vil være den største af $10.000 eller 50 % mere end de almindelige indhentningsbidrag).

Når det er sagt, her er grænserne for 2026-pensionsbidrag.

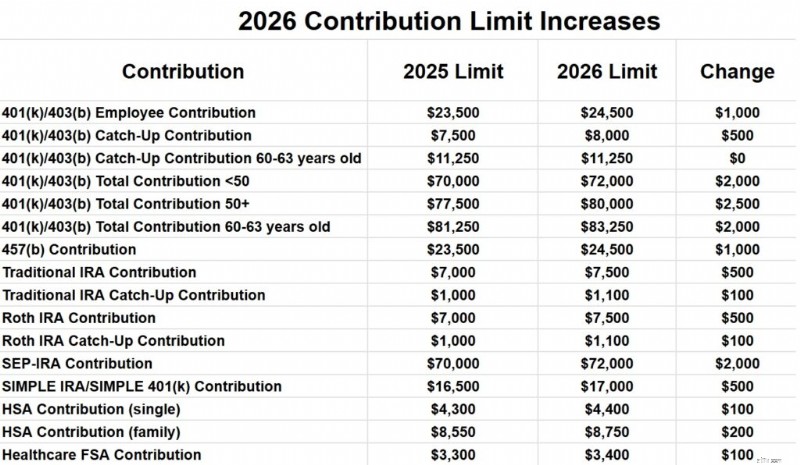

Den samlede medarbejderbidragsgrænse til alle 401(k)- og 403(b)-ordninger for dem under 50 vil stige fra $23.500 i 2025 til $24.500 i 2026. Indhentningsbidragsgrænsen vil stige fra $7.500 i 2025 til $8.000 i 2026, så hvis du er 1,000 medarbejder,(0) bidragsgrænsen vil være $32.500 i 2026.

Men hvis du er i alderen 60-63 ved udgangen af 2026, vil dit indhentningsbidrag være $11.250, hvilket betyder, at du i alt kan bidrage med $35.750.

Summen af alle medarbejder- og arbejdsgiverbidrag pr. arbejdsgiver vil stige fra $70.000 i 2025 til $72.000 i 2026 for dem under 50. Når indhentningen stiger til $8.000, vil det samlede bidrag for de 50+ være $80.000. Hvis du er 60-63, stiger det bidrag til $83.250.

Bemærk, at 401(a)-grænsen er adskilt fra 403(b)-grænsen. Så du kunne teoretisk set få $72.000 ind i hver af dem.

457(b)-bidragsgrænser vil stige fra $23.500 i 2025 til $24.500 i 2026. 457(b)'er har unikke indhentningsbidragsregler, så rådfør dig med din planadministrator, hvis du er interesseret i at lægge mere i din 457(b).

IRAs bidragsgrænser vil stige fra $7.000 i 2025 til $7.500 i 2026. Indhentningsbidragsgrænsen vil stige fra $1.000 i 2025 til $1.100 i 2026.

SEP-IRA bidragsgrænser vil stige fra $70.000 om året i 2025 til $72.000 i 2026.

SIMPLE IRA og SIMPLE 401(k) bidragsgrænserne vil stige fra $16.500 i 2025 til $17.000 i 2026.

For enlige vil HSA-bidragsgrænsen stige fra $4.300 i 2025 til $4.400 i 2026. Familiedækningen vil stige fra $8.550 til $8.750. Indhentningsbidraget på $1.000 for de 55+ forbliver det samme.

Bidragsgrænser for sundhedsydelser fra FSA vil stige fra 3.300 USD i 2025 til 3.400 USD i 2026. Bemærk, at der er andre typer FSA'er (såsom afhængige FSA'er) med andre grænser.

401(a) kompensationsgrænsen (beløbet af arbejdsindkomst, der kan bruges til at beregne pensionskontobidrag) vil stige fra $350.000 i 2025 til $360.000 i 2026. Dette er altid 5X den maksimale 401(k) plan samlede bidragsgrænse.

Fradragsrettens udfasning for IRA-bidrag for dem med en pensionsordning på arbejdet stiger fra $79.000-$89.000 i 2025 for singler til $81.000-$91.000 i 2026, og den vil flytte fra $126.000-$146.200 for gifte i 2026. $129.000-$149.000.

Udfasningen af Roth IRAs direkte bidragsgrænse vil stige fra $150.000-$165.000 i 2025 for singler til $153.000-$168.000 og fra $236.000-$246.000 i 2025 for gifte, der indgiver 22,50,200 $ i fællesskab. Hvis din MAGI er over det, bliver du nødt til at bidrage indirekte via Backdoor Roth IRA-processen.

Mens socialsikringsydelserne steg med 8,7 % for 2023, var bumpene for 2024 og 2025 meget mere beskedne med 3,2 % og 2,57 %. For 2026 bliver stigningen 2,8 %.

Definitionen af en højt lønnet medarbejder vil forblive den samme i 2026 til $160.000.

Selvom det føles som om, at alle disse er stigninger, holder de i virkeligheden bare med inflationen. På en reel (efter-inflation) basis er de stort set de samme som i år.

Har du brug for hjælp på din økonomiske rejse? Gennem årene har The White Coat Investor omhyggeligt sammensat en anbefalet liste over fagfolk, som er blevet grundigt undersøgt og betroet af tusindvis af læsere. Udforsk vores håndplukkede udvalg i dag, og få den exceptionelle støtte, du fortjener.

Hvad synes du? Er du overrasket over nogen af disse? Er du glad for, at de er indekseret til inflation?