Præsident Donald Trump underskrev den længe ventede og diskuterede One Big Beautiful Bill Act (OBBBA) til lov den 4. juli 2025. Som præsident Barack Obama berømt sagde:"Valg har konsekvenser", og når amerikanske vælgere fejer det ene parti til kontrol over Huset, Senatet og Det Hvide Hus, resulterer det normalt i samfundsændrende lovgivning. Eksempler inkluderer Patient Protection and Affordable Care Act (PPACA) i 2009 og Tax Cuts and Jobs Act (TCJA) i 2017.

Dine følelser om lovgivningen er sandsynligvis stærkt præget af dine politiske holdninger, men sandheden er, at de fleste mennesker er påvirket både positivt og negativt af så omfattende lovændringer. I dette indlæg vil vi skitsere de måder, hvorpå en typisk investor i hvid frakke vil blive påvirket. Jim skrev størstedelen af indlægget, men Andrew Paulson, fra StudentLoanAdvice.com berømmelse, som ved mere om at administrere lægestudielån end nogen anden i landet, skrev studielånssektionen.

Mens vi skriver dette indlæg, er denne lov netop blevet vedtaget. Ikke alle detaljer om, hvordan det vil blive implementeret, er kendt, og det er så stort et stykke lovgivning, at der kan være fejl i dette indlæg. Hvis du ser en, så nævn den i kommentarerne, og vi får den rettet ASAP. Hvis der er noget vigtigt, vi har udeladt, som vil påvirke WCIer-familier, så nævn det også, og vi får det tilføjet.

Skattelettelserne, både nye og udvidede, kommer generelt til at være gode for hvidfrakke-investorernes økonomi. Da skat for det meste betales af højtlønnede, er enhver skattenedsættelse generelt til gavn for højtlønnede. Ændringerne i sundhedsvæsenet vil for det meste være dårlige, da de vil mindske indkomsterne for læger, især dem, der ejer deres egen praksis med en stor Medicaid-betalermix og især akutlæger, fødselslæger og andre, som EMTALA ofte henvender sig til. Ligesom PPACA var gode nyheder for disse dokumenter, er denne lov dårlige nyheder.

Ændringerne af studielånet er tæt på katastrofale for forgældede investorer i hvid frakke, med meget mindre generøse IDR-programmer og mindre gæld, der vil være berettiget til PSLF. Der er dyrebare små gode nyheder for WCIere. Mens mange nuværende låntagere vil blive inddraget i ændringerne, vil refinansiering af studielån få en meget større rolle i forvaltningen af studielån i fremtiden, end den har gjort i de sidste fire år.

OBBBA, sammen med ændringer i udøvende politik, er ret forfærdeligt for mange indvandrere, herunder masser af studerende, beboere og læger. Den nye lov øger militærudgifterne, men dette vil ikke have meget af en effekt på de fleste WCI'ere. Base Allowance for Housing (BAH) vil stige, og der vil være flere midler til militære sundhedsydelser, så måske vil der være lidt af en forhøjelse for militære læger. Der vil være betydelige yderligere udgifter i landdistrikterne, til transport og til grænsesikkerhed. Budgetunderskuddet (og dermed den føderale gæld) vil blive øget betydeligt, men diskussionen om dette spørgsmål ligger uden for rammerne af denne artikel (selvom det kan blive diskuteret i et senere indlæg).

Om lovgivningen generelt er god eller dårlig for landet er et spørgsmål om personlig mening, og det vil i høj grad være relateret til din politiske overbevisning. Politik begynder, når fornuftige mennesker kan være uenige om et givet emne. Husk det, når du kommenterer dette indlæg.

Flere oplysninger her:

Hold kursen på trods af Trump-tarifferne

Sagen for at afslutte PSLF – og hvad du bør gøre

Måske var den største motivation for dette lovforslag at forlænge (og ofte gøre permanent) skattelettelserne, der blev implementeret i TCJA, hvoraf mange var planlagt til at udløbe ved udgangen af 2025. Disse omfatter:

Disse ændringer er for det meste gode for WCI'ere sammenlignet med love før TCJA, selvom det ville have været rart at se de angivne serviceforretningsbegrænsninger forsvinde med diskriminerende følelse.

Der var også masser af nye skatteændringer.

Få af disse vil have stor effekt på WCIers skattebyrder, men du kan se en lille smule fordel eller skade afhængigt af din situation.

Du har måske haft det ret godt efter at have læst skatteafsnittet ovenfor. Dette afsnit vil være mere deprimerende.

Samlet set kan disse ændringer måske hjælpe nogle læger lidt, men den nedsatte berettigelse til Medicaid og CHIP vil sandsynligvis opveje alle disse ændringer. Det skønnes, at 10-17 millioner af de 72 millioner mennesker på Medicaid vil miste det. Det vil øge antallet af "selvbetalende" patienter med omkring 50 %

OBBBA ændrer tilbagebetalingen af studielån for alle låntagere med en mere betydelig indvirkning på nuværende og fremtidige medicinstuderende.

Fra den 1. juli 2026 introducerer OBBBA lavere føderale lånegrænser, som vil påvirke læge- og professionelle studerende markant. Graduate Plus-låneprogrammet, der blev oprettet i 2006, vil også blive afbrudt.

Nye føderale lånelofter:

Bemærk venligst:Elever, der stadig går i skole, og som har lånt før 1. juli 2026, vil have yderligere tre års lån under den ældre standard, hvilket giver mulighed for lån op til deltagerprisen.

Lavere føderale lånelofter vil tvinge mange studerende til at stole på private lån for at finansiere deres uddannelse. Private studielån har mindre gunstige vilkår og strengere forsikringskrav, og de kræver almindeligvis en medunderskriver for at modtage dem. Dette skift kan uforholdsmæssigt påvirke førstegenerations- eller lavindkomststuderende og potentielt begrænse adgangen til medicinsk uddannelse.

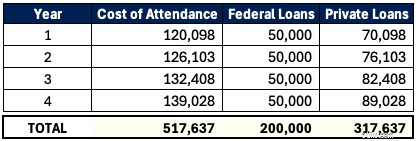

Der er et DO-program i vores hjemstat Utah, der hedder Rocky Vista University. For det akademiske år 2025-2026 er omkostningerne ved deltagelse (COA) $120.098. En medicinstuderende kan kun låne op til $50.000 om året føderalt i fremtiden. Det samlede lån på $200.000 dækker ikke helt halvdelen af denne studerendes uddannelse over fire år. Forudsat at COA stiger 5 % om året, låner denne studerende $517.637 i studielån samlet set med $317.637 af det med private lån

Det er et stejlt gældsbjerg at bestige, uanset speciale. Og vi tager ikke engang hensyn til interessevækst, mens eleven er i skole, hvilket kunne være næsten $100.000. Denne afhængighed af private lån, der ikke er berettigede til føderale programmer som Income Driven Repayment (IDR) eller Public Service Loan Forgiveness (PSLF) - og ofte til højere rentesatser (som 11%) - kan dramatisk øge omkostningerne for studerende. Skoler kan blive udsat for pres for at begrænse undervisningsstigninger, men indtil videre skal eleverne planlægge strategisk for at håndtere denne nye virkelighed.

Over 1 million offentligt ansatte har fået udbetalt deres lån gennem Public Service Loan Forgiveness Program (PSLF). PSLF er blevet en livline for læger og andre offentligt ansatte, der arbejder i nonprofitorganisationer eller den akademiske verden. Mens tidligere OBBBA-udkast udelukkede medicinske opholdssteder fra PSLF-berettigelse, genoprettede det endelige lovforslag denne nøglebestemmelse. Men med nye føderale lånelofter, der nu er sænket til medicinske og professionelle skoler, bliver PSLF mindre attraktiv for fremtidige låntagere, da de vil have mindre føderal gæld, der er berettiget til eftergivelse.

Her er et eksempel på to psykiatere, der forfølger PSLF:

Dok A =400.000 USD ved 7 %

Doc B =$200.000 ved 7 % (ny føderal grænse)

Begge tjener $65.000 under deres fireårige ophold og $350.000 som deltagere. De er i den nyligt foreslåede plan for tilbagebetalingshjælp (RAP =10 % af justeret bruttoindkomst).

Doc A drager betydelige fordele af den originale PSLF med mere end $360.000 tilgivet. Doc B ville også gavne, men det ville resultere i langt mindre tilgivet, da de havde en lavere føderal balance. Doc B kan finde privat refinansiering kombineret med højere betalte privatpraktikjob mere tiltalende end PSLF-berettigede arbejdsgivere. PSLF vil stadig træne for dem i lavere indtjenende specialer eller forlængede træningsperioder (5+ år). Men det kommer til at være langt mindre en faktor for fremtidige læger.

OBBBA forenkler føderale tilbagebetalingsmuligheder for nye låntagere (lån den 1. juli 2026 eller senere) til to planer. Eksisterende tilbagebetalingsmuligheder såsom indkomstbaseret tilbagebetaling (IBR), Pay As You Earn (PAYE), Saving on a Valuable Education (SAVE) og Income-Contingent Repayment (ICR) vil blive elimineret for nye låntagere. Eksisterende låntagere skal overgå til en af tre planer inden den 1. juli 2028:Standard tilbagebetaling, tilbagebetalingsassistanceplan (RAP) eller modificeret indkomstbaseret tilbagebetaling (IBR).

Den nye standard tilbagebetalingsperiode og betalinger er baseret på din lånesaldo.

Standard tilbagebetaling ville ikke kvalificere sig til PSLF-programmet.

Repayment Assistance Plan (RAP) er en indkomstbaseret tilbagebetalingsplan, der ligner tidligere programmer. RAP baserer dog betalinger på justeret bruttoindkomst (AGI) snarere end skønsmæssig indkomst. Par med dobbelt optjening kan udelukke ægtefælles indkomst ved at indgive skat som gift, der indgiver separat. Nogle af de tidligere lovforslag havde diskuteret INKLUSIVE ægtefælles indkomst uanset skatteangivelse (så det er rart at se, at dette ikke var inkluderet i det endelige lovforslag). RAP trækker $50 pr. månedlig betaling pr. barn (to børn =$100 månedligt fradrag).

Her er, hvordan de beregner din betaling baseret på AGI.

En bemærkelsesværdig forskel med RAP vs. tidligere IDR-planer er betalingsklinken. Her er et eksempel.

At tjene 1 USD ekstra i dette tilfælde ville øge dine betalinger 83 USD om måneden og 1.000 USD for året!

RAP kvalificerer sig til PSLF og har et IDR-tilgivelsesspor over 30 års betalinger. Det er 5-10 år længere i tilbagebetaling end andre IDR-planer. Minimumsbetalingen er $10 pr. måned, så der vil ikke være flere måneder med nul-dollarbetalinger. I lighed med den tidligere Reviderede Pay As You Earn (REPAYE) og Saving on a Valuable Education (SAVE) er rentetilskuddet med RAP. Hvis din månedlige betaling ikke dækker de månedlige påløbne renter, vil regeringen give afkald på 100 % af de ubetalte renter. Dette forhindrer, at dit lån vokser sig højere, når du flytter til tilbagebetaling. Derudover vil regeringen give op til 50 USD månedligt tilskud for at sikre, at din hovedsaldo falder med mindst dette beløb hver måned.

Eksisterende låntagere skal flytte ind i en af disse tre tilbagebetalingsplaner inden den 1. juli 2028.

Den modificerede indkomstbaserede tilbagebetalingsplan (IBR) ligner ret meget, hvad IBR var tidligere. Den ændrede IBR har to versioner.

Den eneste ændring af IBR-planen er, at den fjerner kravet om delvise økonomiske vanskeligheder for at tilmelde sig den. Det bliver nemmere at skifte til nu.

At vælge den optimale tilbagebetalingsplan midt i al denne ændring kan være vanskelig for din studielånsstrategi. Kør tallene eller få professionel rådgivning nu for at sikre, at du er på rette vej.

One Big Beautiful Bill Act påvirker mange aspekter af de fleste amerikaners liv. Vi vil fortsætte med at udforske dets implikationer på den personlige økonomi og investeringerne hos investorer i hvid frakke i fremtidige indlæg.

Hvad synes du? Hvad gik vi glip af, der er vigtigt i dit økonomiske liv? Prøv at minimere din politiske kommentar i kommentarsektionen nedenfor, ellers kan du opleve, at din kommentar bliver redigeret eller endda slettet .

Hvordan finansierer jeg en Harley-Davidson med dårlig kredit?

Sådan betaler du for en jurauddannelse

Hvor mange penge kan du spare ved at være sparsommelig?

Podcast:Penny Hoarder grundlægger om missionsbaseret arbejde, koncertøkonomien og iværksættersucces

Forskellen mellem gælds- og egenkapitalfinansiering