Vi hører dig. Vi ved, at åben tilmelding er forvirrende.

Fra at huske tilmeldingsdatoer for dit område, til at planlægge effektive datoer, til muligheder for manglende deadline, kan det være svært at følge med. Hvad værre er, den information, du har brug for, er normalt spredt over hele internettet.

Men det er også en god mulighed for at finde den rigtige sygeforsikring til den rigtige pris. Det er tid til at opklare nogle ting.

Vi inkluderede alt, hvad du behøver at vide, på ét sted, så du kan bogmærke og referere til det når som helst. Vi ønsker, at du skal føle dig sikker på dine beslutninger om sygesikring i 2022.

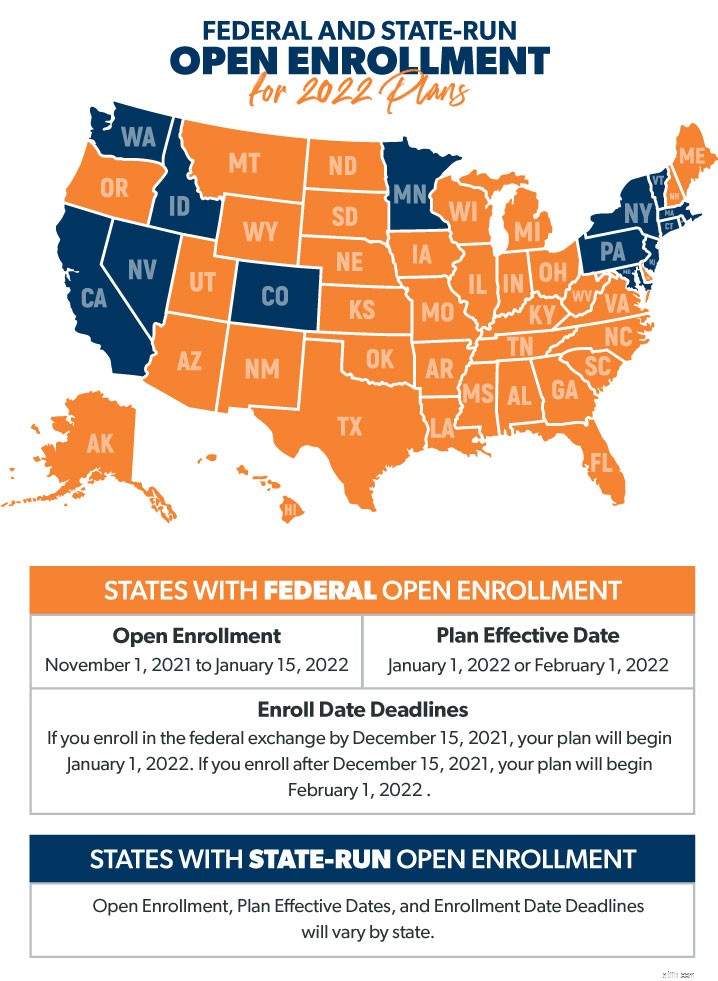

Før vi dykker ned i specifikke datoer og deadlines, skal du vide, at de fleste stater bruger den føderale markedsplads (alias exchange), men der er i øjeblikket 15 stater, der driver deres egne sygesikringsbørser.

Lad os først tale om de stater, der bruger den føderale markedsplads. For 2022-sygeforsikringsdækning forlængede den amerikanske regering tilmeldingsfristen fra den 15. december 2021 til den 15. januar 2022, hvilket giver dig en ekstra måned til at tilmelde dig.

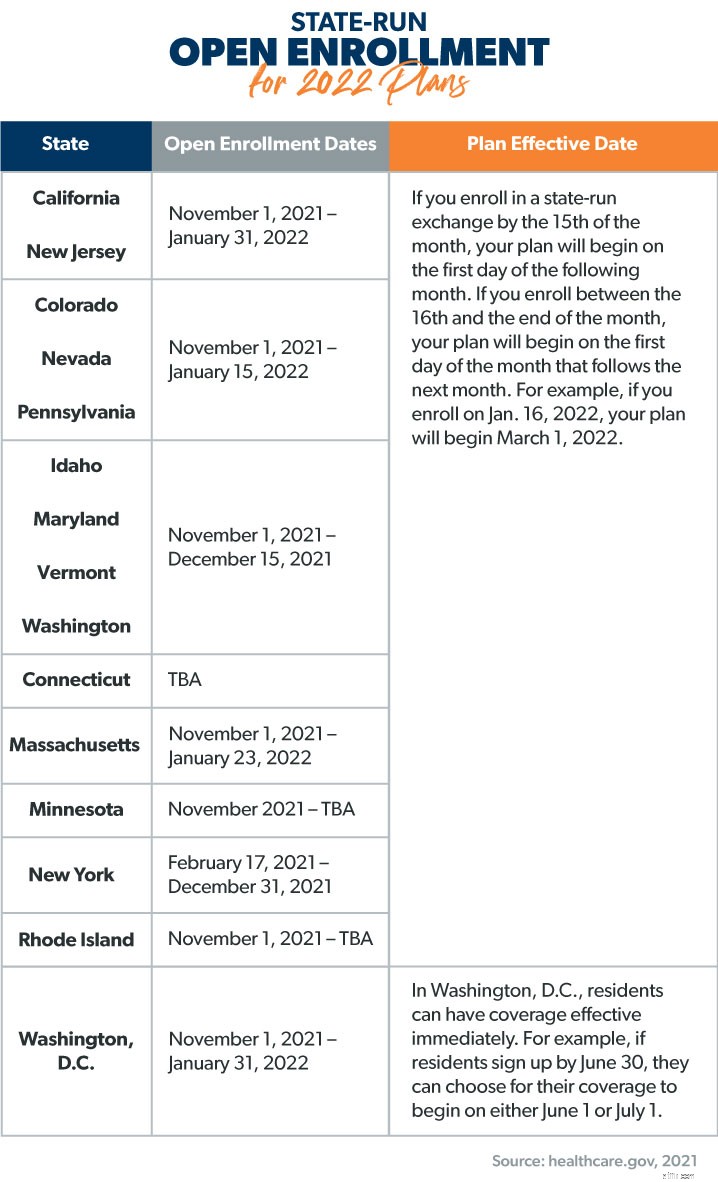

Dernæst har de 15 stater, der driver deres egne sygesikringsudvekslinger, individuelle tilmeldingsfrister og planlægger ikrafttrædelsesdatoer. Lad os se på disse datoer i detaljer sammen med de stater, der bruger den føderale markedsplads.

Grafikken nedenfor viser den åbne tilmelding og planens ikrafttrædelsesdatoer for alle 50 stater.

Hvis du stadig er usikker på din statsdrevne børs plans ikrafttrædelsesdato, skal du kontakte din stats markedsplads for yderligere oplysninger.

Nu hvor du ved, hvornår du skal tilmelde dig, så lad os gennemgå, hvad du skal vide, før du tilmelder dig.

Bare rolig. Du behøver ikke at lære noget kompliceret eller grave gammelt papirarbejde frem. Du skal blot følge nogle enkle retningslinjer, før du tilmelder dig et årelangt engagement. Lad os nedbryde hver enkelt.

Du skal bruge nogle grundlæggende personlige oplysninger for alle, du vil inkludere i din plan:

Uanset om du tilmelder dig en plan kun for dig selv eller for hele din familie, bliver du nødt til at forstå nogle grundlæggende sygeforsikringsbranchens jargon, så du kan vælge den bedste plan til den bedste pris. Sørg for at forstå disse vilkår, før du underskriver noget.

Sygesikring er en væsentlig del af din økonomiske plan. Og den rigtige sygeforsikring ser forskellig ud for forskellige familier. Se på alle dine muligheder for at se, hvad der giver mening for dig og din familie og dine pengemål. Brug lidt tid på denne beslutning og foretag nogle undersøgelser, hvis du har brug for det. Husk, at du bliver nødt til at holde fast i den plan, du vælger, i et helt år.

Det er muligt, hvis du ikke tilmelder dig en sygesikring i den normale tilmeldingsperiode (1. november 2021 – 15. januar 2022), at du ikke vil være i stand til at tilmelde eller ændre din sygesikringsplan før det følgende års tilmeldingsperiode. Virkelig? Ja, virkelig.

Det eneste tidspunkt, du kan foretage ændringer eller tilmelde dig efter deadline, er, hvis du oplever en nylig større livsbegivenhed (ægteskab, fødsel, jobtab osv.). Sådanne begivenheder udløser en særlig tilmeldingsperiode (SEP), hvor du kan opdatere dine sygesikringsvalg for året.

Men først skal du kvalificere dig. Sygeforsikringsbranchen kalder disse begivenheder for kvalificerende livsbegivenheder. Lad os gennemgå de livsændringer, der kvalificerer til en SEP.

At miste din sygeforsikring kan være skræmmende, men den gode nyhed er, at enhver af følgende begivenheder vil kvalificere dig til en SEP:

Uanset om du flytter ud af staten eller til en anden by i samme stat, kan du kvalificere dig til en SEP, hvis din flytning er permanent. Hvis du har spørgsmål, vedligeholder US Department of Health and Human Services (HHS) opdaterede retningslinjer for brugen af en permanent flytning til SEP-berettigelse.

Tillykke! At finde dit livs kærlighed er grund til at fejre! Endnu bedre? Du er muligvis kvalificeret til en SEP, så du officielt kan tilføje din ægtefælle til din sygeforsikring.

En lykkelig familiebegivenhed som at føde eller adoptere et barn kvalificerer sig til en SEP. Flere festligheder er på sin plads! Du kan nu tilføje dit nye familiemedlem til din eksisterende sygesikringsplan.

En ikke-så-lykkelig begivenhed som død eller skilsmisse kan også udløse en SEP. Men kun hvis begivenheden resulterer i tab af dækning.

Hvis du er tilmeldt en føderal markedsplads sundhedsplejeplan, har du 60 dage før og 60 dage efter begivenheden til at tilmelde eller ændre dine sygesikringsoplysninger. 1 Når de 60 dage udløber, er SEP slut, og du skal indsende en ansøgning om en ny SEP.

Hvis du er tilmeldt en statsstyret plan, administreres SEP-timingskravene af din individuelle stat. Hvis du er usikker på SEP-datoerne for din statsejede børs, skal du kontakte din stats markedsplads for yderligere oplysninger.

Jobbaserede sundhedsplaner har deres egne SEP-timingskrav, der også er forskellige fra den føderale markedsplads. Virksomheder skal levere en SEP på mindst 30 dage. 2

Vores råd? Uanset din sundhedsplans oprindelse, udskyd ikke en SEP-ansøgning. Hvis du kvalificerer dig til en SEP, skal du tilmelde dig eller ændre din plan så hurtigt som muligt. Jo længere du venter, jo længere vil du være uden den sygeforsikring, du har brug for, og jo længere vil du risikere økonomisk katastrofe.

Vi indsamlede svar på de spørgsmål, medarbejdere oftest stiller om arbejdsgiversponsorerede sundhedsordninger. Vi kan ikke give specifikke detaljer om din arbejdsgivers sundhedsplan, men vi kan guide dig til de spørgsmål, du bør stille for at få de svar, du har brug for.

De fleste tilmeldingsperioder for virksomhedssponsorerede sygeforsikringsplaner er planlagt i november, og planens ikrafttrædelsesdato er normalt 1. januar det følgende år. Men virksomhederne har nogle slingrepladser her. Sørg for at spørge din virksomheds planadministrator, hvad de specifikke tilmeldings-/ikrafttrædelsesdatoer er for din virksomhed.

Ændringer i lægeforsikringsudbyderens lægemiddeldækning sker hele tiden. Inden du tilmelder dig eller ændrer din sundhedsordning, skal du finde ud af, om din arbejdsgiver har tilføjet eller udelukket dækning, der kan påvirke, hvor meget du betaler for dine recepter.

Hvis du tidligere har haft dækning for en arbejdende ægtefælle, så spørg din virksomheds planadministrator, om de tilføjer eller øger et tillæg for din ægtefælles dækning. Virksomheder kan også foretage ændringer i medarbejderpræmiebidrag for at dække børn, der forsørges. Spørg også om det.

Nogle arbejdsgivere ændrer sygeforsikringsselskaber, planer eller udbydernetværk for at holde omkostningerne nede. Dette kan betyde, at dine foretrukne læger og hospitaler muligvis ikke længere er tilgængelige på din plan. Spørg din planadministrator om dette, så du kan justere, hvis det er nødvendigt.

Alle er bekymrede over udgifter til sundhedspleje. Også virksomheder. Faktisk har nogle virksomheder foretaget ændringer, der er specifikt designet til at sænke sundhedsomkostningerne for deres ansatte, herunder lavere egenomkostninger, lavere præmier til lavtlønsarbejdere, og nogle har endda givet bidrag til medarbejdernes sundhedsopsparingskonti (HSA'er) . Spørg din virksomheds planadministrator, om din arbejdsgiver har truffet sådanne handlinger for at hjælpe dig med at spare penge.

Du er berettiget til at tilmelde dig markedspladsen, hvis du er freelancer, konsulent eller en uafhængig entreprenør, der ikke har nogen ansatte.

På grund af COVID har føderale og nogle statslige markedspladser udvidet åben tilmelding i år. Føderal åben tilmelding for 2021-dækning sluttede den 15. august 2021. Men nogle statslige markedspladser vil have åben tilmelding indtil udgangen af året. For 2022-dækning er åben tilmelding 1. november 2021 – 15. januar 2022.

Ja, hvis du er kvalificeret til en særlig tilmeldingsperiode (SEP), kan du tilmelde dig en sygesikringsplan uden for de normale tilmeldingsdatoer. Du skal have oplevet, hvad sygeforsikringsbranchen kalder en kvalificerende livsbegivenhed. Kvalificerende livsbegivenheder kan være ting som ægteskab, fødsel og flytning.

Ingen grund til panik. Du har stadig reservemuligheder, herunder private sygeforsikringsselskaber og ministerier til deling af sundhedsomkostninger, der kan hjælpe. Vi anbefaler, at du opretter forbindelse til en af vores godkendte lokale udbydere (ELP'er) for at lære mere om dine reservemuligheder.