Du lukkede en kontrakt på $50.000 med en køber i Chicago. De betaler på NET-60. Du skal stadig betale dine fabriksarbejdere i næste uge.

Dette er den daglige virkelighed for tusindvis af indiske eksportører. Du vinder forretningen. Du leverer varerne eller ydelserne. Derefter venter du - 30, 60, nogle gange 90 dage - mens dine driftsomkostninger kører planmæssigt.

Pengestrømsgabet mellem at rejse en faktura og modtage pengene er en stor arbejdskapitaludfordring for indiske SMV-eksportører. Din virksomhed fejler ikke. Dine fakturaer er solide. Kontanterne sidder bare fast i transit.

Her er syv måder at bygge bro over dette hul - oftest i intervallet 0,5-1,5% pr. måned, afhængigt af struktur og tenor. De fleste indiske eksportører har aldrig brugt nogen af dem.

Indenlandske købere i Indien betaler typisk inden for 15-30 dage. Internationale købere tager normalt 30-90 dage. Alene dette hul gør eksportens pengestrøm strukturelt sværere end indenlandsk handel.

Oven i det tilføjer valutaomregning 1-3 arbejdsdage mere, efter betalingen modtages. De fleste eksportører er ikke klar over, hvor meget de taber på skjulte gebyrer ved hver intern international overførsel, før pengene overhovedet rammer deres konto.

Sæsonbestemt efterspørgsel tilføjer endnu et lag af vanskeligheder. En beklædningseksportør, der udfylder en ordre for decemberferie i august, har brug for kontanter i august. Betalingen kommer i november. Produktion, pakning og logistik koster al jord måneder før pengene gør det.

Løsningen er ikke at stoppe med at eksportere. Det er for at stoppe med at selvfinansiere kløften med din egen arbejdskapital.

Kredit før forsendelse – også kaldet pakkekredit eller eksportpakkekredit – er et kortfristet banklån til finansiering af din ordre, før du sender den.

Lånet dækker råvarer, fremstilling, emballage og landtransport. Din bank frigiver midler mod en bekræftet eksportordre eller remburs. Du betaler tilbage, når dit eksportprovenue ankommer.

RBI klassificerer eksportkredit som prioriteret sektorudlån. Banker skal tilbyde det til fordelagtige priser - et godt stykke under en standard kassekredit. I januar 2026 operationaliserede regeringen Export Promotion Mission (Niryat Protsahan) og tilføjede et rentetilskud på 2,75 % på berettiget præ-forsendelseskredit for ca. 75 % af Indiens takstlinjer.

Standardperioden er op til 180 dage, der kan forlænges til 360 dage med bankgodkendelse. I henhold til RBI-retningslinjer for handelsfritagelse udstedt i november 2025 kan eksportkredit udbetalt før 31. marts 2026 kvalificere sig til løbetider på op til 450 dage.

For at ansøge skal du have en gyldig IEC, en bekræftet eksportordre eller LC, seneste årsregnskaber og en tilfredsstillende bank-track record. Din banks handelsfinansierings- eller valutadesk håndterer ansøgningen.

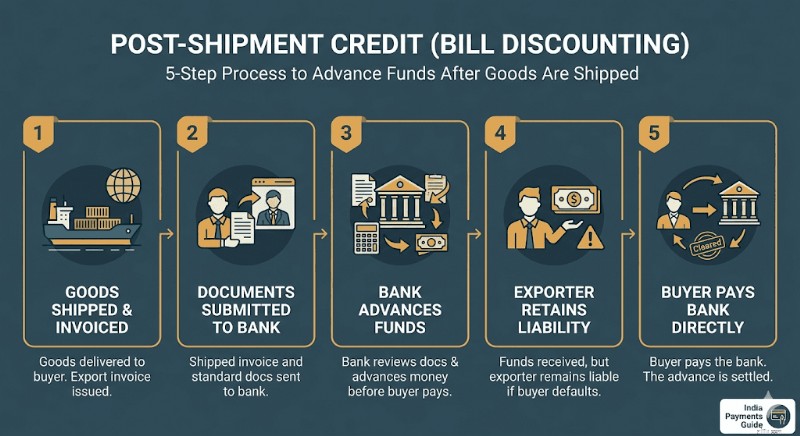

Når varerne er afsendt, bliver din faktura et finansielt aktiv. Din bank kan forskyde midler mod den, før din køber betaler.

Post-forsendelseskredit er et lån, som din bank yder mod din eksportfaktura efter levering. Der findes to varianter.

Forhandling af regninger: Din bank køber eksportregningen og inddriver penge direkte fra den oversøiske køber. Du er i realiteten ude af krogen, når banken accepterer regningen.

Rabat på regninger: Din bank forskyder dig penge, men du bevarer ansvaret. Hvis køber misligholder, skylder du banken.

Renter på kredit efter forsendelse løber på cirka 8-10 % om året, knyttet til din banks MCLR. Udenlandsk valuta efter forsendelseskredit (PCFC) er prissat fra globale benchmarks som SOFR og kan være billigere for USD-fakturaer, selvom du bærer valutarisiko.

Dette er ofte en af de hurtigste bankrutemuligheder for eksportører, der allerede har afsendt. Du skal bruge din afsendte eksportfaktura og standard eksportdokumenter - det er det.

Hvis bankpapirarbejdet føles langsomt, eller din kreditgrænse ikke er godkendt endnu, tilbyder fintech-platforme en helt anden vej.

Platforme som Drip Capital og KredX giver dig mulighed for at sælge eller pantsætte din eksportfaktura til en fintech-finansiør. Du modtager typisk 90–98 % af fakturaværdien inden for 24–72 timer. Den resterende saldo – minus platformens rabatgebyr – ankommer, når din køber betaler.

Der er behov for minimal sikkerhed. Underwriting er lettere og hurtigere end en traditionel bankvurdering. Drip Capital fokuserer specifikt på indiske eksportører, der betjener over 5.000 virksomheder med sikkerhedsfri finansiering op til $2,5 millioner pr. KredX driver en IFSCA-licenseret International Trade Finance-platform til grænseoverskridende fakturaer med verificeret pengeudbetaling på 24-72 timer.

Rabatgebyret er typisk 1,2–2 % pr. fakturacyklus på 30–90 dage. Det svarer til omkring 8-14 % på årsbasis - højere end bankkredit, men næsten nul papirarbejde uden krav om sikkerhed.

Denne mulighed passer til SMV'er, der er for små til en bankdriftskapitalgrænse, men med tilgodehavender fra troværdige internationale købere.

ECGC (Export Credit Guarantee Corporation of India) er et statsejet organ, der sikrer indiske eksportører mod købers misligholdelse, forsinkede betalinger og politiske risici.

Dets direkte værdi for pengestrømmen:banker låner langt mere villigt ud, når dine tilgodehavender har ECGC-dækning. En ECGC-politik, der dækker 80-90 % af din tilgodehavende værdi, reducerer bankens kreditrisiko markant, hvilket gør både godkendelser før og efter afsendelse betydeligt nemmere at få.

I marts 2026 lancerede ECGC sin RELIEF-ordning under Export Promotion Mission for at beskytte eksportører, der blev ramt af forstyrrelser nær Hormuz-strædet. Forsendelser dækket af ECGC for perioden 14. februar-15. marts 2026 modtog 100 % risikodækning. Eksport fra 16. marts til 15. juni 2026 er berettiget til op til 95 % dækning. MSME-eksportører uden eksisterende ECGC-dækning modtager 50 % godtgørelse for yderligere logistikomkostninger, begrænset til 50 lakh INR pr. eksportør.

For enhver MSME-eksportør, der sender til købere i Vestasien, Afrika eller Østeuropa, bør ECGC-dækning være standardpraksis – ikke en eftertanke.

To statslige institutioner tilbyder subsidieret finansiering, som de fleste MSME-eksportører aldrig har henvendt sig til.

Export Promotion Mission (EPM): Unionskabinettet godkendte denne flagskibsordning i november 2025 med et samlet udlæg på ₹25.060 crore for FY2025-26 til FY2030-31. Dens Niryat Protsahan-underordning giver rentegodtgørelse på både før- og post-forsendelse eksportkreditter til berettigede eksportører. Den årlige fordel er begrænset til 50 lakh ₹ pr. IEC. Krav indgives via DGFT-portalen. Priser gennemgås hver marts og september.

SIDBI: SIDBIs SMILE-ordning (SIDBI Make in India Loans for Enterprises) tilbyder direkte lån til MSME'er med tilbagebetalingsperiode på op til 10 år og et moratorium på op til 3 år. SIDBI låner også direkte ud til eksportorienterede MSME'er gennem sine direkte udlånsprogrammer. Du kan ansøge via Udyamimitra-portalen på udyamimitra.in.

Begge ruter involverer mere papirarbejde end fintech-platforme. Men de subsidierede satser og lange tilbagebetalingsperioder gør dem værd at forfølge for enhver eksportør, der planlægger at skalere ud over ₹2-3 crore i årlig eksportomsætning.

Før du henvender dig til en bank eller fintech-platform, skal du først se på din egen forsyningskæde.

De fleste indiske eksportører betaler deres råvareleverandører inden for 30 dage. Men mange leverandører – især dem du har arbejdet med i årevis – vil acceptere 60 eller 90 dages betalingsbetingelser, hvis du spørger direkte.

Forhandling af 60-90 dages leverandørkredit giver dig en gratis nul-rente arbejdskapitalbuffer svarende til dine materialeanskaffelsesomkostninger. Hvis din køber betaler på NET-60, og din leverandør også forlænger NET-60-vilkårene, falder pengestrømsmismatchet dramatisk.

Start med at gennemgå dine tre bedste inputleverandører. Beregn, hvor mange penge du har forskudt dem i de sidste seks måneder. Så tag en direkte samtale om forlængede vilkår. Det værste resultat er, at de siger nej.

Ved større indkøbskontrakter kan du også tilbyde at betale en lidt højere enhedspris mod 90 dages vilkår. En pristillæg på 1-2 % på materialer koster ofte mindre end renten på et driftskapitallån af samme beløb.

Denne mulighed giver dig ikke kontanter tidligt - men det kan gøre de kontanter, du modtager, mere værd.

Når en amerikansk eller britisk køber betaler dig, konverterer de fleste indiske eksportører til INR med det samme gennem deres bank. Det låser dig til den valutakurs, der er tilgængelig på modtagelsesdagen - typisk med en 1,5-3,5 % forex-markup allerede indbygget.

En Global Collection Account (GCA) giver dig mulighed for at modtage og tilbageholde betalinger i den oprindelige udenlandske valuta - USD, GBP, EUR, AUD - uden at konvertere med det samme. Når du faktisk har brug for INR til lønninger, leverandørbetalinger eller husleje, konverterer du på et tidspunkt, du vælger.

Rupien er historisk deprecieret over for USD over tid. At holde udenlandsk valuta i selv 2-4 uger og konvertere, når kursen er mere gunstig, genererer et naturligt afkast på din holdeperiode.

Specifikt med Winvestas GCA genererer hver overførsel også en automatisk e-FIRA uden beregning – forstå, hvordan din FIRA forbindes med GST-refusioner på dine eksporter, og hvorfor det betyder noget ved årets udgang.

Dette er ikke spekulativ valutahandel. Det er simpelthen at vælge ikke at konvertere på det værst tænkelige tidspunkt.

Det rigtige svar er normalt en kombination af to eller tre muligheder. En fremstillende eksportør kan bruge pakkekredit til store sæsonbestemte ordrer, fintech-fakturarabat for mindre presserende forsendelser og en GCA til at holde USD i et par uger før konvertering.

Eksportfinansiering er ikke et enkelt produkt. Det er en værktøjskasse. De eksportører, der vokser hurtigst, er dem, der ved, hvilket værktøj der passer til hver situation – og venter ikke på, at deres bank fortæller dem det.

Ansvarsfraskrivelse: Oplysningerne i denne blog er kun til generelle informationsformål og udgør ikke økonomisk eller juridisk rådgivning. Winvesta giver ingen erklæringer eller garantier om indholdets nøjagtighed eller egnethed og anbefaler, at du konsulterer en professionel, før du træffer økonomiske beslutninger.

Intradag markedsanalyse – GBP holder bullish momentum

Survivorship Bias and Mutual Fund Performance

ICAEW udviser en sund grad af skepsis

Spørgsmål og svar fra social sikring:Min kone er ikke berettiget - kan hun stadig kræve som ægtefælle?

Skiftet til digital banking – At spille det lange spil rigtigt