UAE er en af Indiens største overførselskorridorer og en vigtig kilde til internationale freelancebetalinger. Millioner af indiske fagfolk - udviklere, designere, konsulenter og eksportører - fakturerer UAE-kunder hver måned. Alligevel taber de fleste penge stille på valutakurser og gebyrer, som de aldrig har stillet spørgsmålstegn ved.

Denne vejledning dækker alt:den aktuelle AED til INR-sats, hvorfor den flytter sig, hvordan banker og platforme tærer på din indtjening, og hvilke overholdelsestrin, der beskytter dig under indisk lov.

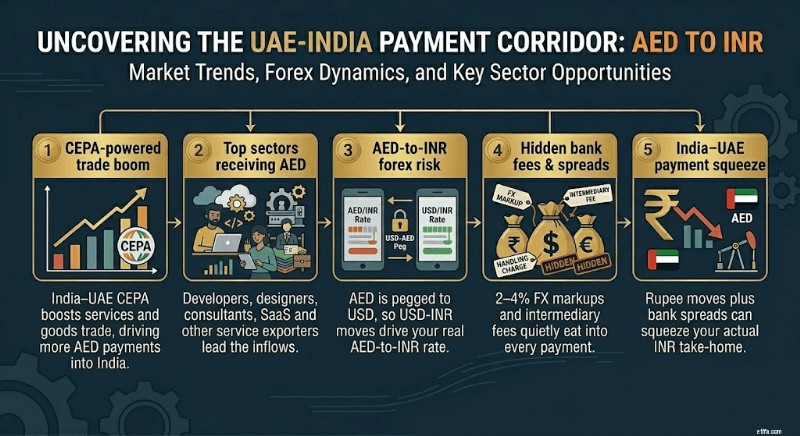

Tit af milliarder af dollars strømmer fra UAE til sydasiatiske lande hvert år, med Indien konsekvent den største individuelle modtager. Betalingskorridoren Indien-UAE er en af de travleste i verden, og indiske tjenesteeksportører, ikke kun diasporaarbejdere, er en voksende del af denne strøm.

Specifikt for freelancere og serviceeksportører er UAE et rigt marked. UAE-kunder betaler til tiden, handler i en stabil valuta og bestiller ofte projekter af høj værdi inden for teknologi, design, finans og medier. AED'en er knyttet til den amerikanske dollar til en fast kurs på 3,6725 AED pr. dollar. Den pin gør det til en af de mest forudsigelige valutaer at fakturere i.

Fra begyndelsen af april 2026 er 1 AED værd omkring 25,3 INR til mellemprisen. (Priserne skifter dagligt; tjek altid liveprisen før fakturering.)

AED'en flyder ikke frit. Fordi den er knyttet til USD, flytter AED til INR-kursen sig for det meste, når rupeen styrkes eller svækkes over for dollaren, ikke på grund af noget, der sker i UAE.

Tre kræfter driver det meste af bevægelsen:

US Federal Reserve-politik. Når amerikanske renter stiger, styrkes dollaren. Da AED er knyttet til USD, styrkes AED også over for rupier. Indiske eksportører modtager flere rupees per dirham, når dette sker.

Indian rupee-tryk. Faktorer som Indiens handelsunderskud, olieimportomkostninger og RBI-interventioner påvirker alle INR. En svagere rupee betyder flere INR pr. AED – godt for eksportører i modtagelsen.

Oliepriser. UAE's økonomi kører på olieindtægter. Stigende oliepriser styrker UAE-økonomien og kan indirekte understøtte stemningen omkring AED, selvom pegningen i sig selv holder kursen stabil i forhold til USD.

I løbet af de sidste 12 måneder har AED til INR varieret fra 23 INR til et maksimum på 25,8 INR. Satsen var i gennemsnit i midten af 24'erne indtil videre i 2026. For store betalinger er selv en forskel på ₹ 0,50 pr. AED afgørende.

Mellemmarkedskursen er det, du ser på Google eller websteder med finansielle data. Det er den sande valutakurs mellem to valutaer. Banker og betalingsplatforme giver dig ikke denne sats. De markerer det, typisk med 1 % til 4 %, og beholder forskellen.

På en 10.000 AED-betaling (omtrent 2.53.000 INR på mellemmarkedet), koster en 2% FX-markup dig omkring 5.100 INR. En markup på 3,5 % tager omkring 8.900 INR. Disse tab er usynlige på dit kontoudtog, fordi de sker inden for konverteringen, ikke som et synligt gebyr.

Tabellen nedenfor viser, hvordan forskellige kanaler håndterer en indbetaling på 10.000 AED (Winvesta-modellerede estimater baseret på offentligt tilgængelige priser fra april 2026; verificer de aktuelle priser, før du handler):

Basispris:~₹25,3 pr. AED. Kun skøn. Faktiske beløb afhænger af kursen på konverteringstidspunktet.

Målet er at komme så tæt på mellemmarkedet som muligt. En Global Collection Account (GCA) lader din UAE-klient betale til en lokal konto, du kontrollerer. Du konverterer efter din tidsplan, til en gennemsigtig hastighed, uden at SWIFT-mellemmand spiser sig ind i overførslen.

Fordi AED spores mod USD, holder din AED-faktura sin værdi i forhold til dollaren. En faktura på 10.000 AED i januar er stadig det samme værd i USD i december. Den forudsigelighed er sjælden. Sammenlign det med fakturering i euro eller pund, hvor selve valutaen kan svinge 5-10 % inden for et år.

Rupesiden bevæger sig dog stadig. Hvis INR styrker sig over for dollaren - f.eks. fra 85 INR til 83 INR pr. USD - modtager du færre rupees pr. AED, selvom intet ændrede sig på UAE-siden. Dette er den resterende risiko indiske eksportører bærer.

To strategier håndterer denne risiko. For det første skal du undgå at holde AED eller USD i en pung længere end nødvendigt. Konverter omgående, medmindre du har en specifik grund til at vente. For det andet, citer kunder i AED i stedet for USD – dette fjerner ét konverteringstrin og knytter din faktura direkte til den gældende AED til INR-kurs på modtagelsestidspunktet.

Enhver udenlandsk betaling til Indien skal følge FEMA-reglerne. Dette gælder for enhver freelancer og eksportør, uanset betalingsstørrelse. Her er den fulde overholdelseskæde for en AED-betaling:

Trin 1:Din UAE-klient starter en bankoverførsel. De sender AED (eller USD) fra deres UAE-bank til din modtagende konto - enten din indiske bank via SWIFT eller en GCA, du kontrollerer.

Trin 2:Betalingen ankommer til en autoriseret forhandler (AD) bank. Alle indgående udenlandske overførsler skal krediteres gennem en RBI-autoriseret bank. Din betalingsplatform går gennem en af disse.

Trin 3:Banken registrerer transaktionen på EDPMS. RBI's eksportdatabehandlings- og overvågningssystem sporer enhver udenlandsk indgående remittering knyttet til eksport af tjenester.

Trin 4:Din bank udsteder en FIRA (Foreign Inward Remittance Advice) eller tilsvarende dokumentation. FIRA og e-BRC har stort set erstattet fysiske FIRC'er i praksis for serviceeksportkvitteringer. FIRA viser afsendernavnet, beløbet i udenlandsk valuta, beløbet i INR, omregningskursen og din RBI-formålskode.

Trin 5:Du opbevarer dokumentationen i mindst fem år. FEMA kræver, at du opbevarer alle valutaregistreringer i fem år, fakturaer, kontrakter, kontoudtog og FIRA- eller e-BRC-kopier.

RBI-formålskoden er kritisk. Du skal oplyse den korrekte kode til din bank, når du opretter indbetalingen. Fælles koder for freelancere og serviceeksportører inkluderer P0802 (softwaretjenester), P0803 (andre it-tjenester) og P0805 (virksomheds- og ledelsesrådgivning). Den forkerte formålskode kan udløse overholdelsesforespørgsler.

Din dokumentationsproces afhænger af, hvilken platform din betaling kommer igennem.

Traditionel bank SWIFT: Din bank genererer typisk FIRA automatisk, når betalingen er krediteret, og formålskoden er bekræftet. Nogle banker kræver, at du indsender en anmodning med UTR-nummer, faktura og formålskode. Svartiden varierer fra 2 til 7 hverdage.

Winvesta GCA: Winvesta udsteder en FIRA straks efter konvertering. Du kan tage dette til din bank for en formel FIRC, hvis det er nødvendigt for investeringsrelateret dokumentation.

PayPal: PayPal udsteder en konsolideret månedlig Digital FIRA for alle kvalificerede indbetalinger den måned. Den er tilgængelig gratis i de første par dage i den følgende måned. Tilpassede FIRA'er pr. transaktion er tilgængelige for et mindre gebyr.

Betaler: Udsender e-FIRA på anmodning, generelt uden ekstra omkostninger.

Bemærk, at nøjagtige tidslinjer og priser er platformspecifikke og kan ændres – bekræft altid aktuelle vilkår direkte med platformen.

For højfrekvent fakturering, ugentlige eller to-ugentlige UAE-klientbetalinger, fjerner brug af en platform, der automatisk genererer FIRA, betydelig administrativ friktion. At jagte en bank efter FIRA-certifikater hver uge er en omkostning i realtid.

Faktura i AED, ikke USD. Din klient betaler i dirhams. En AED-faktura fjerner USD-konverteringstrinnet, og AED-pegen betyder, at din fakturaværdi er forudsigelig. Kunder i UAE finder også AED-fakturaer renere at behandle internt.

Angiv formålskoden på din faktura. Ikke alle kunder eller deres kontoteam ved, at de skal angive en RBI-formålskode, når de starter en bankoverførsel. Tilføj en linje på din faktura, hvor du noterer formålskoden og formålsbeskrivelsen. Dette reducerer frem og tilbage med din bank ved modtagelse.

Medtag dine fulde oplysninger om modtagelsen. For SWIFT-betalinger skal du inkludere dit banknavn, filial, SWIFT/BIC-kode, kontonummer og IFSC. For GCA-betalinger skal du dele dine virtuelle kontooplysninger. Et manglende felt forsinker betalingen med dage.

Indstil en betalingsrealiseringstidslinje. Under FEMA skal eksportprovenuet realiseres inden for ni måneder efter fakturadatoen for serviceeksport. Denne periode er underlagt opdateringer fra RBI, så tjek for eventuelle ændringer med jævne mellemrum. Hold en tracker. Hvis en UAE-kunde går glip af tidslinjen, skal du kontakte din bank tidligt for at ansøge om forlængelse; vent ikke til deadline udløber.

AED-betalinger, du modtager for tjenester, der eksporteres til UAE-kunder, kvalificeres som eksportindkomst, forudsat at standardbetingelserne i henhold til IGST-loven er opfyldt – leverandør i Indien, modtager uden for Indien, leveringssted uden for Indien og betaling modtaget i konvertibel udenlandsk valuta.

Under GST er tjenesteeksporten nulbedømt. Hvis du er GST-registreret, opkræver du ikke GST på fakturaer til UAE-kunder. Du kan også kræve en refusion for eventuel GST betalt på dine input (softwareabonnementer, kontoromkostninger osv.). Din FIRA eller e-BRC er det primære dokumentbevis, der understøtter dette krav om GST-refusion.

Under indkomstskat er det rupeebeløb, der krediteres din bank, din skattepligtige indkomst for året. For de fleste freelancere, der opererer på kontantbasis, bestemmer kursen ved konvertering, ikke midtmarkedskursen på fakturadato, INR-værdien. Dette betyder noget, hvis du holder en AED i en pung og konverterer senere til en anden kurs. Hvis du følger den merkantile regnskabsmetode, skal du kontakte din CA om, hvordan valutaforskelle behandles.

Hvis din udenlandske indkomst er betydelig, for eksempel over 10 lakh om året, vil din CA næsten helt sikkert stole på FIRA, e-BRC og kontoudtog for at afstemme din ITR og reagere på enhver undersøgelse. Hold dokumenter organiseret efter regnskabsår, ikke kalenderår.

Baseret på de nuværende markedsforhold vil AED til INR sandsynligvis forblive i midten af ₹25-intervallet gennem resten af 2026, bortset fra et større USD-INR-chok. Dette er Winvestas retningsbestemte visning baseret på aktuelle data og bør ikke behandles som en garanti eller konsensusprognose.

USD-INR retningen er den primære driver. Se den amerikanske centralbanks rentebeslutninger og Indiens løbende kontodata. En betydelig amerikansk rentenedsættelse ville styrke INR og reducere dit afkast pr. AED rupee. Et større indisk handelsunderskud svækker typisk INR og forbedrer dine konverteringsafkast.

For store UAE-kontrakter til en værdi af ₹25 lakh eller mere er det værd at diskutere renterisikoen med din CA, før du underskriver. Nogle eksportører bruger terminskontrakter gennem deres AD-bank til at fastlåse en kurs for fremtidige fakturaer. Dette eliminerer usikkerhed på begge sider.

Ansvarsfraskrivelse: Oplysningerne i denne blog er kun til generelle informationsformål og udgør ikke økonomisk eller juridisk rådgivning. Winvesta giver ingen erklæringer eller garantier om indholdets nøjagtighed eller egnethed og anbefaler, at du konsulterer en professionel, før du træffer økonomiske beslutninger.

Sådan beregnes værdien af en pension

Indtægtsbaseret finansiering i VC:En undersøgelse af spillegennemsnit over hjemmeløb

Alliant Credit Union Mortgage Review

Coinbase:Amerikanerne investerer stimulusbetalinger fra staten i kryptovaluta

Hvordan påvirker børnebidragsbetalinger at blive fyret fra et job?