Ti procent? Tyve procent? Mere?

Jeg har skrevet meget om fordelene ved både 401(k)s og IRA'er. Vi har også set på den nye Roth 401(k)-mulighed, og hvornår det giver mening for unge investorer.

Men alles næste spørgsmål er:"Okay, okay, men hvor meget skal jeg lægge i min 401(k)?"

Et af de mest populære indlæg i denne blogs ti-årige arkiver er "Hvor meget skal der være i din 401(k) ved 30?"

Jeg var 25, da jeg skrev det, og prøvede at beslutte, hvor meget jeg skulle bidrage til min egen 401(k).

Men hvad jeg lærte af over 200 (til tider grimme) kommentarer er, at det er fjollet at sætte et benchmark for besparelser efter alder alene; ikke to opsparere er ens. Du kan ikke sammenligne ingeniøren, der dimitterede som 22-årig til et job på $65.000 om året uden studielånsgæld med en læge, der begynder at praktisere som 29-årig og har $200.000 i lån. Eller socialrådgiveren, der tjener $35.000 om året og har brug for det hele bare for at spise.

Du kan bruge denne grundlæggende 401(k)-beregner til at estimere, hvor meget du vil spare på din 401(k) baseret på din personlige status:

I dag vil jeg give lidt mere taktiske råd. Som en procentdel af din indkomst, hvor meget skal du bidrage til din 401(k)?

Her er to regler, der gælder for næsten alle:

Der er masser af nøgletal derude, der anbefaler, hvordan du deler din indkomst op. Nogle er så simple som at bruge 50 %, spare 50 %. Selvom det er et beundringsværdigt mål, vil de fleste have det svært med dette. Især i dine tyvere. Jeg kan godt lide 75/20/5.

Men find ud af det forhold, du er tryg ved. Det kan være en god idé at udskyde gavn til velgørende formål, indtil du er gældfri. Hvis du har brug for det meste af din indkomst for at spise, kan det være at bruge 90, spar 10 eller endda 95/5. Det er okay. Men du bør revurdere dette, efterhånden som din økonomiske situation ændrer sig og sigte mod at nå mindst 80/20.

I dette eksempel (75/20/5), hvis du tjener $40.000, ville du bruge $30.000 eller $2.500 om måneden, spare $8.000 om året eller $667 om måneden, og - hvis du vil - sætte $2.000 til side om året til dine valgte formål. Bemærk, at vi arbejder fra indkomst før skat, så 2.500 USD om måneden til forbrug kan være mere som 2.000 USD efter skat).

Arbejder vi baglæns fra dette, lad os sige, at din arbejdsgiver vil matche op til halvdelen af et bidrag på 6 % til din 401(k). Så 6% af din indkomst før skat er $3.000. Din arbejdsgiver smider $1.500 ind. Du lægger det ind, og du har 3.500 USD tilbage i dit opsparingsbudget.

Hvis du ikke har en fuldt finansieret nødfond, kommer dette næste gang. Åbn en simpel online opsparingskonto – de er kedelige, men sikre – og fyld den med kontanter.

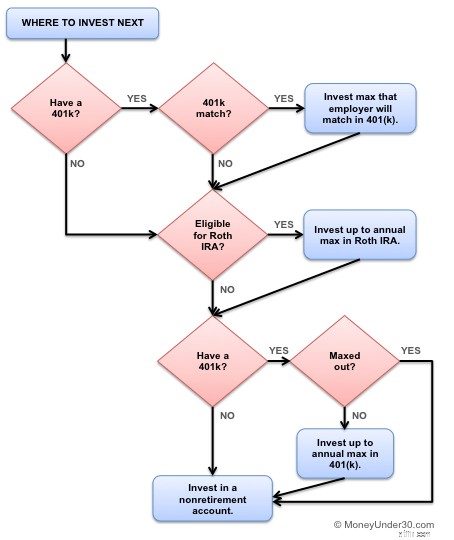

Hvis du har rigeligt til en regnvejrsdag, så vender du tilbage til dine pensionsmuligheder. Hvis du kvalificerer dig til en Roth IRA, er det sandsynligvis der, $3.500 skal gå. Hvis du ikke kvalificerer dig eller har mere end det maksimale tilbage at bruge, skal du vende tilbage til dine 401(k) og opefter dine bidrag.

Lektionen er:Find ud af, hvor stor en procentdel af din indkomst du kan spare i alt, og fordel den korrekt:

Niveau 1:Maksimer din arbejdsgivermatch i din 401(k). (Gratis penge!)

Niveau 2:Maksimer din nødopsparing (ca. seks måneders leveomkostninger).

Niveau 3:Maksimer din Roth IRA (op til det årlige loft).

Niveau 4:Maksimer dine 401(k) (op til en samlet grænse for medarbejderbidrag).

Dette rutediagram vil også hjælpe.

Hvis din arbejdsgiver matcher 401(k)-bidrag, så læg nok ind for at få det match, selvom du er i gæld.

Dernæst, hvis du er i kreditkortgæld, så stop. Sæt dine ekstra penge til at betale det af, før du laver yderligere pensionsbidrag. Fokuser først på at komme ud af kreditkortgæld og kom så tilbage.

Har du studielån? Følg alligevel ovenstående tidsplan. Medmindre dine private lån har tocifrede rentesatser, anbefaler jeg ikke at tilbagebetale studielån før tid.

Tyve procent er et fantastisk mål, men nogle pensionseksperter foreslår faktisk at spare mere som 25 % eller endda 30. Hvorfor?

Du kender det ordsprog, "Tidligere afkast er ingen garanti for fremtidig præstation"? Det er derfor. Det er rigtigt, at det årlige gennemsnitlige afkast af S&P 500 mellem 1928 og 2014 for eksempel var 10 %. Men det betyder ikke noget for fremtidige afkast.

Vi har ingen mulighed for at vide, hvad fremtidige afkast vil være - de kan være 8 %, de kan være 4 %. Men den eneste måde at sikre sig mod en usikker fremtid er at spare flere penge. Jo mere du har, jo mindre har du brug for imponerende afkast for at nå dine mål.

Har du allerede en 401(k)? Mens du undersøger bidrag, så brug et øjeblik på at analysere dine nuværende beholdninger – der kan være store besparelser at hente.

Tjek Empower for en gratis app, der skaber letforståelige billeder af de investeringer, du ejer på dine 401(k), IRA og andre investeringskonti. Der er også Wealthfront til en fantastisk alt-i-én finansiel app, der giver kontohavere mulighed for at tage kontrol over deres økonomi, automatisere opsparing og investering og administrere deres konti på ét sted.

Alles økonomiske situation er forskellig, og dermed vil alles pensionsbidrag også være forskellige. Nøglen er at finde et forhold, du er tryg ved, men det opmuntrer dig også til at spare lidt ekstra, end du ellers ville. Vi foreslår, at man sigter efter et forhold på 80/20 til at starte med, og øger som muligt.