Acorns investeringsapp kan hjælpe dig med at spare små beløb. Acorns kan investere dine penge, når du køber noget i en butik eller online. Du kan også optjene shoppingbelønninger for at investere "gratis penge".

I stedet for at bruge dine ekstra penge på et engangskøb, kan du tjene passiv indkomst. Denne Acorns anmeldelse kan hjælpe dig med at beslutte, om dette er den bedste app til at spare op til et kommende køb, pensionering eller dit barns universitetsuddannelse.

Men er Acorns det værd? Fortsæt med at læse for at finde ud af det.

Oversigt

Acorns lader dig investere så lidt som $5 ad gangen i en indeksfondsportefølje. Du kan finde penge til at investere ved at runde dit betalingskortkøb eller shoppe online hos over 300 forhandlere. Alle Acorns-planer har et månedligt gebyr på op til $5, der kan afskrække nogle, der ønsker en gratis investeringsapp.

Fordele

Udemper

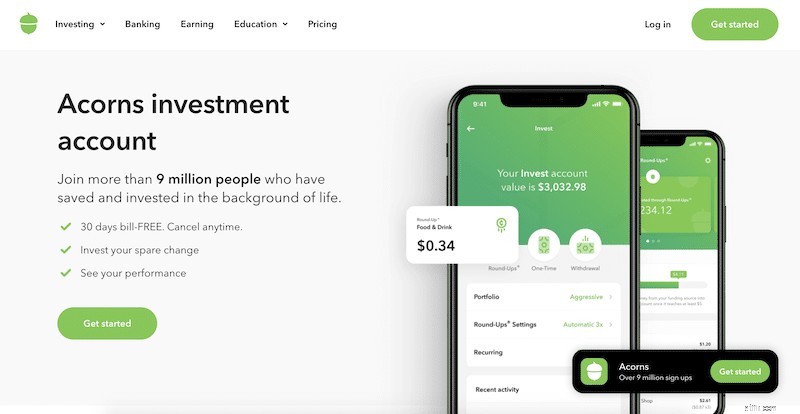

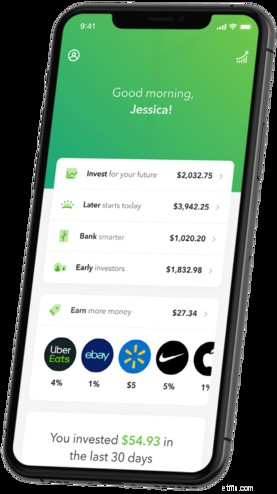

Acorns er en mikroinvesteringsapp, der samler dine betalingskort- og kreditkortkøb til nærmeste dollar. Når din kontantsaldo når $5, investerer Acorns den i en indeksfondsportefølje på en skattepligtig eller pensionskonto.

Ud over at runde dine køb op, kan du optjene kontante belønninger fra onlinekøb eller overføre kontanter fra en tilknyttet bankkonto til din Acorns Invest-bankkonto.

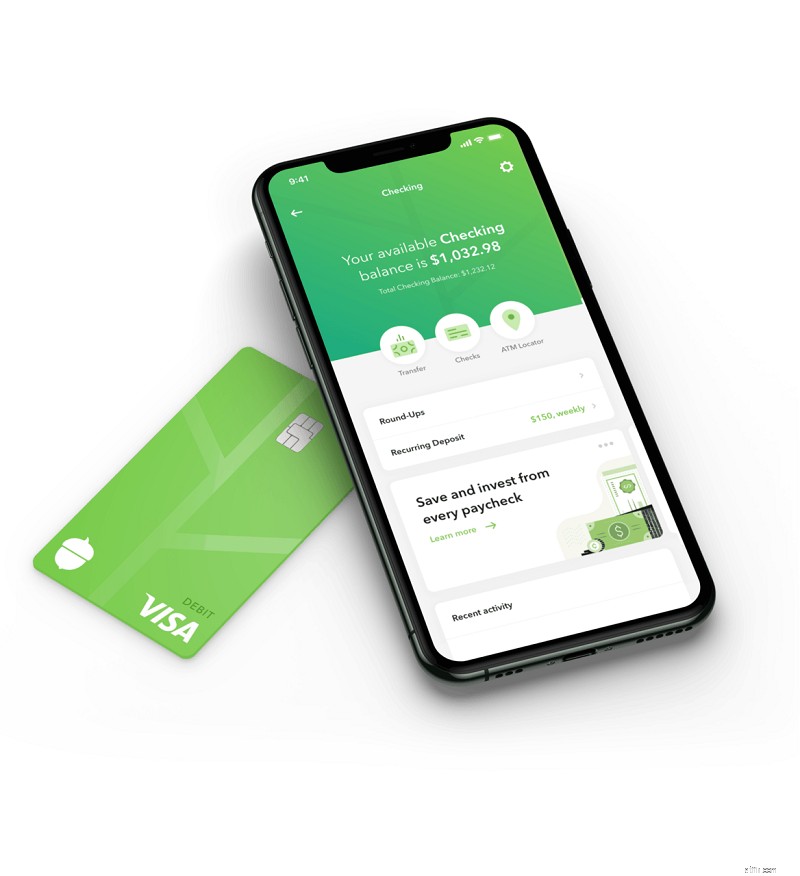

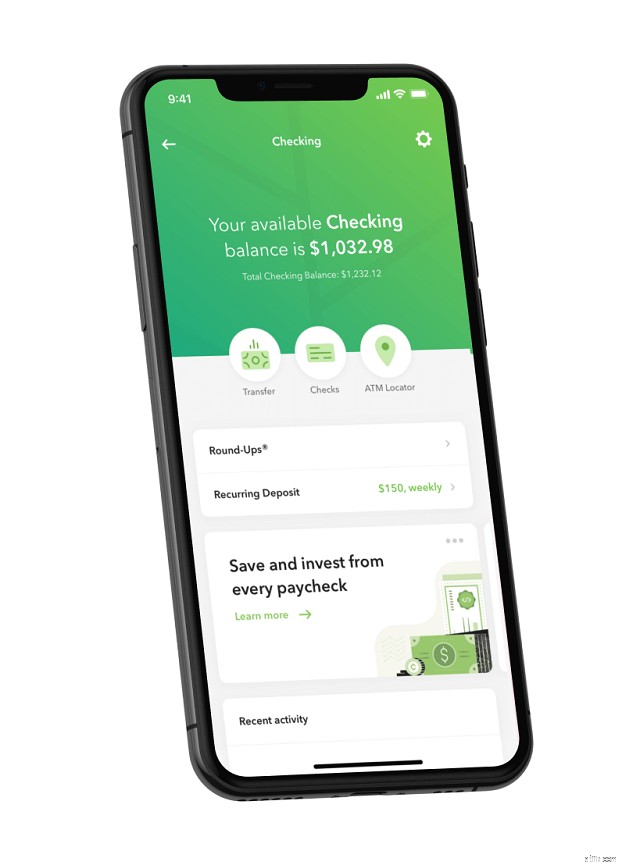

Mens hovedårsagen til at blive medlem af Acorns er at investere og tjene passiv indkomst, kan du også åbne en checkkonto, der giver dig adgang til over 55.000 gebyrfrie pengeautomater.

Kilde:Acorns.com

Kilde:Acorns.com Det er muligt at åbne disse investeringskonti for at begynde at investere med Acorns:

Den mindste indledende indbetaling for nogen af disse konti er $5 for at begynde at investere. Du kan også åbne en Acorns Spend-checkkonto, afhængigt af din månedlige plan.

Denne konto har flere fordele og kan gøre det nemmere at investere regelmæssigt. Acorns tilbyder ikke fælles investering eller checkkonti. Ægtefæller skal oprette deres egen Acorns-konto for at få en skattepligtig konto eller en IRA.

Kilde:Acorns.com

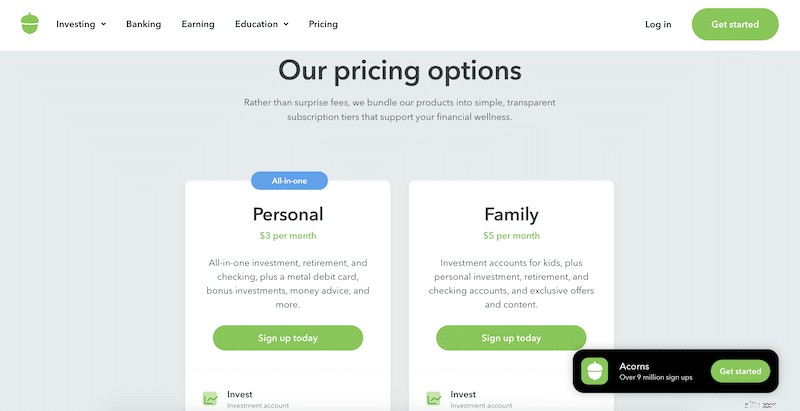

Kilde:Acorns.com Når du åbner en Acorns-konto, vælger du en af to månedlige planer afhængigt af hvilke kontomuligheder du ønsker. Kontogebyrerne varierer afhængigt af den plan, du vælger.

Acorns gebyrer er enten $3 eller $5 månedligt. Disse kontogebyrer er overkommelige sammenlignet med de administrationsgebyrer, som andre apps opkræver. $3-muligheden er Acorns Personal. Acorns Family er $5 per måned mulighed. Selvom der ikke er en gratis plan mulighed, opkræver Acorns kun det månedlige plangebyr.

Med en checkkonto betaler du ikke handelsgebyrer, et administrationsgebyr ved køb af aktier eller kontoservicegebyrer.

Mid-tier Acorns Personal koster $3 om måneden. Du kan åbne både skattepligtige og pensionsinvesteringskonti. Dette niveau tilbyder også Acorns checkkonto.

Acorns Family-planen koster $5 pr. måned og inkluderer alle de personlige planfunktioner plus en depotinvesteringskonto for børn.

Hvis du har flere børn, kan du åbne flere depotkonti og fortsætte med at betale et fast månedligt gebyr på $5.

Acorns er en robo-rådgiver, der automatisk rebalancerer din portefølje. Du vælger din investeringsstrategi under tilmeldingsprocessen, og Acorns investerer i flere forskellige aktie- og obligationsindeks-ETF'er. Dette hjælper dig med at opretholde en diversificeret portefølje.

Acorns tilbyder fem indeksbørshandlede fonde, eller ETF-porteføljer, bygget op omkring et specifikt risikotoleranceniveau ved hjælp af Modern Portfolio Theory. Denne investeringsstrategi ligner den for de fleste robo-rådgivere.

Investering i så mange amerikanske og globale aktivklasser som muligt kan hjælpe med at reducere din nedsiderisiko, da du har en diversificeret portefølje. Hver portefølje har en variation af amerikanske og internationale aktie- og obligationsindeks-ETF'er fra Vanguard og BlackRock.

Indeks ETF'er har lave gebyrer og er en nem måde at diversificere. Konservative porteføljer fokuserer på at investere i obligationer, mens aggressive porteføljer har flere store, mellemstore eller små virksomhedsaktier på pensionskonti.

Du kan vælge forskellige porteføljer, hvis du har andre investeringsmål. Acorns vil anbefale en portefølje, når du åbner din investeringskonto. Du kan følge deres anbefaling eller vælge en anden portefølje.

Acorns porteføljemuligheder og deres målaktivallokering:

Denne risikovillige portefølje indeholder kun obligationer og kan være en god mulighed, hvis du er ved at gå på pension eller ønsker at tjene en fast indkomst.

Den moderat konservative portefølje besidder 40 % aktier og 60 % obligationer.

Du kan eje 60 % store, mellemstore eller små virksomhedsaktier og 40 % obligationer med Moderate porteføljeoptionen. Denne portefølje kan være en god mulighed, når du vil undgå risiko.

Du har dog stadig en sund eksponering for aktier, der har flere år, indtil du planlægger at få adgang til dine kontanter.

Denne portefølje har 80 % virksomhedsaktier og 20 % obligationer og kan være den bedste mulighed for de fleste unge investorer i 20'erne og begyndelsen af 30'erne.

De yngste investorer kan overveje Aggressive-porteføljen, som kun har aktier. Dette aktivmix kan være det mest volatile, da aktier i sagens natur er mere risikable end obligationer.

En fordel ved at bruge Acorns er dens automatiske porteføljegenbalanceringsfunktion. Hver gang du investerer, køber Acorns brøkdele af de ETF'er, der er tildelt.

Acorns tilbyder ikke skatte-tab høst og vil ikke sælge nogen aktiver for at minimere din skatteregning. Desuden sælger Acorns ikke den del af en position, der driver over sin aktivallokering for at udløse en potentiel skattebegivenhed.

Du bliver nødt til at blive ved med at investere nye penge for at opretholde en afbalanceret portefølje. Du behøver dog ikke at overvåge dine egne investeringer.

Når du har valgt din portefølje, er næste skridt at finansiere din Acorns-konto og begynde at investere. Du kan tilknytte et debet- eller kreditkort, og så runder Acorns købsbeløbet op til den næste dollar.

For eksempel rundes et køb på $3,45 op til den nærmeste dollar på $4,00, og Acorns investerer de ekstra 55 cents. Denne afrunding opad kan være nyttig til at få din investeringskonto til at vokse.

Når din afrundingssaldo når $5, overfører Acorns pengene fra din tilknyttede bankkonto til din investeringskonto. Acorns runder dine køb op, indtil du stopper denne funktion. Grundlæggende giver denne funktion dig mulighed for at foretage tilbagevendende investeringer.

Det er også muligt at gange dit afrundingsbeløb med op til ti gange. Forøgelse af dit afrundingsbeløb kan hjælpe dig med at investere flere penge og gøre det nemmere at modregne det månedlige plangebyr.

En anden spændende måde at tjene ekstra penge på er at shoppe online på Found Money-shoppingportalen. Denne portal giver dig mulighed for at optjene belønninger, som Acorns investerer for dig i over 300 butikker. De fleste forhandlere giver mellem 1 % og 2 % tilbage, men nogle butikker tilbyder en højere sats eller et fast beløb i dollars.

Du kan få adgang til denne funktion fra Acorns-webstedet, mobilappen eller Google Chrome-udvidelsen. Det kan tage mellem 90 og 120 dage, før dine belønninger bliver indsat på din konto. Denne venteperiode svarer til de fleste shopping-apps, så forretningen kan bekræfte købet.

Det er også muligt at planlægge tilbagevendende overførsler fra din bankkonto til Acorns. Disse overførsler kan være et supplement til købsafrundingerne og Found Money shopping-belønninger.

Men hvis du ikke er økonomisk i stand til at udføre rutinemæssige overførsler, kan du planlægge engangsoverførsler. Så når der for eksempel er ekstra penge på din bankkonto, kan du investere $100 ad gangen.

Du kan beslutte at starte med en skattepligtig Acorns-konto ved at bruge den månedlige Acorns Lite-plan på $1. Her er nogle af de andre platformsfunktioner, du også kan få glæde af.

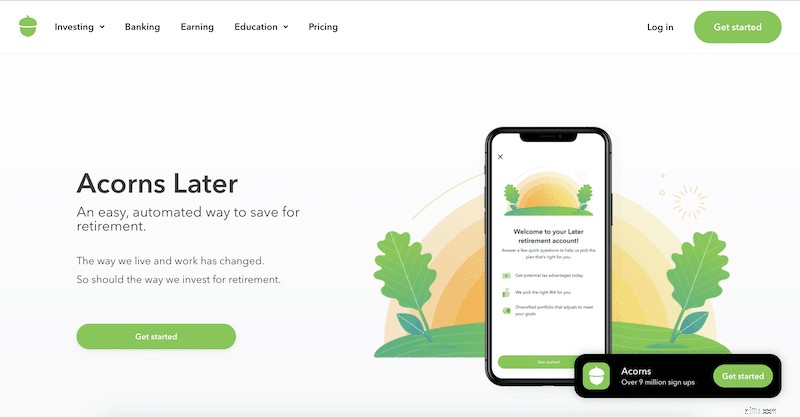

Acorns Later tilbyder traditionelle og Roth IRA-kontotyper. Du kan åbne en IRA med den personlige eller familie månedlige plan. Du kan kun åbne én type IRA med Acorns Later. Acorns vil anbefale den bedste IRA-type til din alder og økonomiske mål.

Acorns vil også anbefale en modelportefølje ved at tage højde for din nuværende alder og hvor mange år der indtil du når "pensionsalderen" på 59 ½ år. Når du nærmer dig pensionsalderen, kan Acorns foreslå en mere konservativ portefølje.

Som de andre investeringskonti er minimumsinvesteringen for begge IRA $5. Din IRA-investeringsportefølje kan dog være forskellig fra det, du vælger til din skattepligtige konto. Du kan vælge en med flere aktier, da du betaler færre skat på potentiel vækst.

Selvom du ikke trækker dig tilbage på din Acorns Later-opsparing, kan det hjælpe dig med at tjene mest sammensat rente for dine penge, hvis du sætter dine penge til side til pensionering.

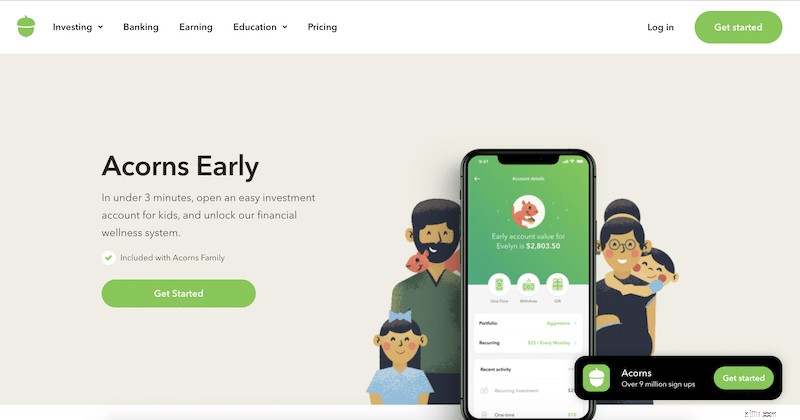

De fleste mikroinvesteringsapps tilbyder ikke en mulighed for børns investeringskonto, men alligevel gør Acorns det. Forældre eller værger kan åbne en separat konto for hvert barn.

Du kan også åbne en konto for børn, du ikke tager dig af, men som du gerne vil hjælpe dem med at tjene penge. For at åbne en depotkonto skal du bruge barnets navn, adresse og CPR-nummer.

Mens mindreårige ikke kan åbne en konto, kan forældre åbne en tidlig investeringskonto for deres børn. Denne konto er en lov om ensartet gave til mindreårige eller en lov om ensartet overførsel til mindreårige (UGMA/UTMA).

Forældre eller værger kan overføre kontoen til deres barn, når de bliver voksne. I de fleste stater er det, når de når 18 og 25. Midlerne behøver ikke udelukkende at blive brugt til uddannelsesudgifter, som en 529-plan. I henhold til gældende skatteregler kan UGMA/UGTA-hævninger være skattefrie for børnebegunstiget.

Alle Acorns Early-konti investerer i den aggressive modelportefølje , som besidder 100 % aktier . Denne portefølje kan være den mest risikable og have det mest langsigtede vækstpotentiale.

Da der kan gå årtier, før børn får adgang til disse kontanter, kan der være masser af tid til, at saldoen kommer sig efter en kortsigtet markedskorrektion. Forældre kan overføre kontoejerskab til deres børn, når de bliver voksne.

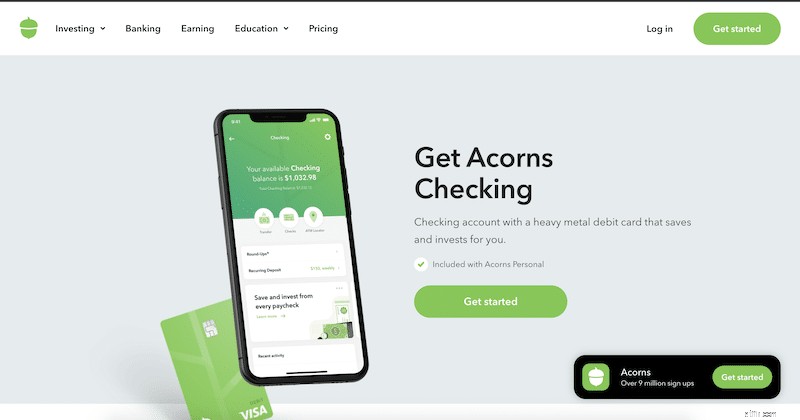

Acorns tilbyder også en online checkkonto kendt som Acorns Spend. Denne funktion er valgfri, men komplementær til månedsabonnementerne Personlig og Familie. Der er ingen minimumskrav til indledende indbetaling eller balance.

Du kan nyde godt af disse Acorns Spend-kontofordele:

Hvis du har brug for at sende penge til venner, kan du overføre penge til din PayPal-pung. Acorns understøtter dog ikke andre pengeoverførselsapps, inklusive Zelle.

Et Smart Deposit-værktøj sætter også automatisk kontanter til side til at investere i en opsparingsfond. Du vil måske sætte pris på dette værktøj, da det kan adskille dine opsparinger fra at bruge penge.

Kilde:Acorns.com

Kilde:Acorns.com Acorns har en Android- og iOS-mobilapp. Appen giver dig adgang til dine investerings- og checkkonti, spore din porteføljepræstation, fremskrive din fremtidige porteføljevækst ved at justere dit bidragsbeløb og læse læringsressourcer.

Appen har været brugt siden 2014, hvilket gør Acorns til en af de ældste mikroinvesteringsplatforme.

Nye investorer vil finde nogle læringsressourcer til at lære at investere i afsnittet "Grundlæggende om penge". Der er mange korte artikler om investering, pensionering og skat.

Du kan nyde det digitale magasin Grow ligeså. Der er pengerelaterede artikler, der fremhæver hverdagens emner, herunder at spare penge, investere og tjene penge. Derudover kan du læse økonomiske succeshistorier fra andre.

Det gratis magasin syndikerer også finansielle og investeringsnyheder fra CNBC. De fleste artikler er hurtige og kan hjælpe dig med at forberede din økonomiske fremtid. Især har Acorns mere undervisningsmateriale end de fleste mikroinvesteringsapps.

Ja, Acorns investeringsapp er en lovlig investeringsapp. Acorns investerer i indeks-ETF'er, som du kan købe hos de fleste online-mæglerselskaber. Mange robo-rådgivere har de samme midler i deres porteføljer. Enhver aktie- eller obligationsindeks-ETF er underlagt normal markedsrisiko.

Hvis Acorns går konkurs, er dine investeringskonti forsikret op til $500.000 . Desuden har checkkontoen op til $250.000 i FDIC-forsikring gennem Lincoln Savings Bank.

Acorns har en bedømmelse på 4,5 ud af 5 stjerner på Google Play og 4,7 ud af 5 stjerner i Apple App Store.

Acorns er en god mulighed, hvis du vil investere små beløb i stedet for at bruge dem på unødvendige indkøb. Sørg for, at du investerer nok til at udligne det månedlige gebyr.

Det er også en god mulighed for dem, der ønsker at undgå et administrationsgebyr. Da du kan investere med hvert kortkøb, kan du muligvis investere mere, end du forestiller dig. Acorns vil rebalancere din portefølje, hvilket gør det nemt at investere, hvis du ikke har tid, lyst eller evne til at administrere det selv.

Hvis du vil undgå børsrisiko, kan du overveje Digit. Denne mikroopsparingsapp ligner Acorns, men sparer små mængder kontanter på en opsparingskonto.

At have en app som et investeringsværktøj i disse dage er en god idé. Acorns giver dig mulighed for at spore med deres app.

KILDE BEdømmelse ANMELDELSER Apple App Store4.7 / 5.0822KGoogle Play Store4.5 / 5.0217KTrustpilot2.1 / 5.0204Efter at have set på anmeldelserne i de store app-butikker, kan jeg se, at Acorns gør et godt stykke arbejde med at reagere på den modtagne feedback. Her er et par tilbud fra kunder.

Elsker appen, men det kunne være nogle bedre ting. – John B

App'en fungerer som forventet og er meget god til at investere penge. Men de tilbød oprindeligt et pænt månedligt gebyr og hævede omkostningerne, efter at jeg havde investeret mange penge. – Orlando V.

Dette kan være godt for folk, der har erfaring med at investere, men for dem af os, der bare prøver at spare lidt til fremtiden, er jeg sikker på, at der er bedre muligheder. Denne app er umulig at navigere. – Sara L.

Her er fordelene og ulemperne ved at bruge Acorns.

Her er et par alternativer til Acorns:

Acorns investeringsapp giver dig mulighed for nemt at investere med så lidt som $5 ad gangen. Du bliver ikke rig, men du kan spare og investere på en skattepligtig konto eller en pensionskonto. Du skal dog tage stilling til, om det månedlige gebyr er det værd.

Anbefalet læsning

Den bedste måde at betale 250.000 USD på i studielån

Jeg ville undgå Cash ISA-mareridtet og købe Lloyds Bank-aktiekursen i stedet for

Gældsafbetalingsstrategier:Undgå almindelige faldgruber

Langtidspleje:Undgå Pike-syndromet, se problemet i øjnene og lav en plan

2-Minute Money Manager:Jeg er 50 - Skal jeg gå tilbage til skolen for at få en kandidatgrad?