Investering er en integreret del af opsparing til pension og at tjene passiv indkomst med opsparingskontorenter på historisk lave niveauer.

Mange mennesker tøver dog med at investere, fordi det kan være stressende og tidskrævende at undersøge investeringer og administrere en portefølje.

Betterment tilbyder administrerede investeringsporteføljer og andre finansielle produkter for at hjælpe nye og erfarne investorer med at forbedre deres økonomi med minimal indsats.

Oversigt

Betterment er et af de større robo-investorsider, som tilbyder investorer et alternativ til mere traditionelle menneskelige finansielle rådgivere. Som en af de første finansielle koncerner, der lancerede en robo-investor, tilbyder de lave gebyrer og en brugervenlig app til dine investeringsbehov.

Fordele

Udemper

Betterment er en af de første robo-rådgivere, der fuldt ud administrerer dine investeringer. Tjenesten bruger Modern Portfolio Theory til at opbygge en diversificeret aktie- og obligationsindeksfondsportefølje.

Du foretrækker måske denne platform, hvis du ikke har tid eller lyst til at vælge dine egne investeringer og rebalancere din portefølje. Denne investeringsapp træffer disse beslutninger, når du deler dine investeringsmål og risikotolerance.

Ud over at være en af de bedste robo-rådgivere, er flere yderligere tjenester tilgængelige.

Yderligere funktioner omfatter:

Mens investeringsprodukterne kan være den bedste grund til at bruge Betterment, kan du også bruge platformen udelukkende til dens bankkonti.

Der opkræves gebyrer for investeringsservicen, men bankkontiene er gratis.

En investeringskonto kræver et årligt rådgivningsgebyr, som tjenesten tilbageholder månedligt.

Der er to forskellige investeringsprisplaner:

Det årlige rådgivningsgebyr dækker alle udgifter, inklusive automatisk porteføljeomlægning for at købe eller sælge ETF'er.

ETF-udgiftsforhold, som fondsforvalteren indsamler, er et ekstra gebyr. Gebyrerne er dog de samme som at købe de samme midler på en selvforvaltet konto.

Et valgfrit gebyr er for rådgivningspakker til finansiel rådgiver, som kan koste mellem $299 og $399.

Med Premium-planen kan du få ubegrænset adgang til finansiel rådgiver. Den mindste kontosaldo er dog $100,00, og det årlige rådgivningsgebyr er 0,40 %.

Der er ingen servicegebyrer for check- eller kontantreservekontiene.

Forbedring kan også tilbyde disse bankfrynsegoder:

Selvom det ikke er et gebyr, skal du foretage et minimumsindskud på 10 USD for at åbne en Cash Reserve-konto.

Minimumsalderen for investeringskonti er 18 år. På grund af statens love skal du muligvis være 19 eller 21 for at åbne en bankkonto. Desværre tilbyder platformen i øjeblikket ikke depotkonti for mindreårige under 18.

Her er et kig på, hvordan investering med Betterment fungerer, og nogle af de kernefordele, hvert medlem nyder godt af.

Du kan åbne følgende investeringskonti:

Du kan åbne enhver skattepligtig konto eller pensionskonto med en startsaldo på $0. Når du åbner en konto, kan du udvikle dine investeringsmål og aktivallokering.

Din kontosaldo skal dog være mindst 10 USD for at foretage din første investering, og minimumsinvesteringen er 10 USD for alle fremtidige handler.

Betterment tilbyder to typer investeringskonti:

Investeringsmulighederne er de samme. Den digitale plan giver dog flere rådgivende muligheder.

Du vil højst sandsynligt starte med Betterment Digital, da det ikke har et minimumsaldokrav.

Kontofordele omfatter:

Den årlige rådgivning er kun 0,25 % (i stedet for 0,40 % for Premium). Hvis din kontosaldo overstiger $100.000, kan du beholde denne kontoplan, hvis du ikke har brug for de ekstra Premium-funktioner.

Du skal bruge en investeringskontosaldo på mindst $100.000 for at kvalificere dig til Premium-prisplanen.

Yderligere planfryns omfatter:

Du skal beslutte, om disse fordele er det årlige rådgivningsgebyr på 0,40 % værd.

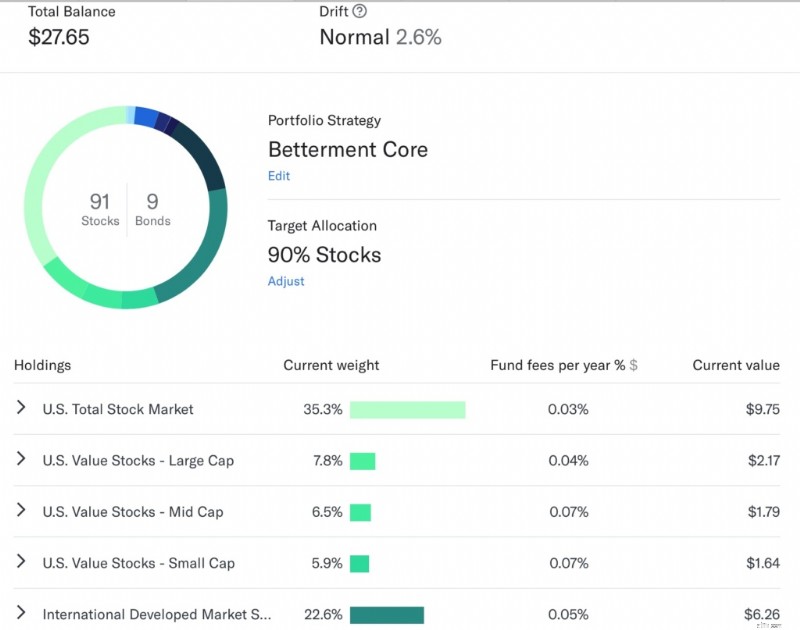

Kerneporteføljen er standardinvesteringsstrategien, da den kan have de laveste fondsgebyrer og basere din aktivallokering på Modern Portfolio Theory.

Betterment anbefaler en blanding af aktie- og obligationsindeks-ETF'er med lave fondsgebyrer, der stemmer overens med din risikotolerance og alder.

Efterhånden som du bliver ældre, rebalancerer platformen dig automatisk til at holde flere obligationsfonde, som i sagens natur er mere risikovillige og mindre volatile end aktier.

Du kan også tilføje en avanceret porteføljestrategi for at fokusere på en specifik strategi. Disse porteføljer er valgfrie.

Platformen lader dig investere i disse strategier og en kerneportefølje. Du kan udelukkende investere i en eller flere avancerede strategier, hvis du ikke ønsker en kerneportefølje.

Dine avancerede porteføljemuligheder omfatter:

Disse porteføljer har en mere aktiv investeringstilgang og forsøger ikke at spore den samlede markedsydelse så tæt som en kerneportefølje.

Afhængigt af hvilken strategi du prøver, kan du sælge aktiver oftere. Hvert salg er en skattepligtig begivenhed på en ikke-pensionskonto.

Brugere kan også ændre aktivklasserne og geografiske vægte af deres portefølje. Denne funktion er valgfri, men den kan være til gavn for erfarne investorer, som stadig foretrækker automatiseret investering, men som ønsker at kontrollere nogle investeringsmuligheder.

Porteføljerebalancering er nødvendig, fordi det hjælper dig med at opretholde din målaktivallokering. Du ønsker ikke, at balancen mellem aktier og obligationer skal afvige for langt fra deres målallokering.

Forbedring rebalancerer din portefølje efter behov, når positioner "skrider" fra deres målprocent. Med hver ny investering køber den første del af dine kontanter midler med den højeste underallokering.

Tjenesten kan sælge overallokerede positioner og geninvestere dit overskud i underallokerede positioner. Du kan oprette tilpassede regler for, hvor ofte tjenesten rebalancerer din portefølje.

Skattetabsindsamling sker, når du sælger et værdipapir, der har oplevet et tab, og derefter køber et lignende for at erstatte det.

Dette salg og udskiftning giver investoren mulighed for at kræve et kapitaltab på deres skatter, mens de stadig opretholder "eksponering for aktivklassen." Disse tab kan minimere dine skattepligtige gevinster på ikke-pensionskonti.

Denne funktion er gratis, og Betterment foreslår, at hvis din porteføljesaldo er stor nok, kan du drage fordel af dette rebalanceringsværktøj. Andre robo-rådgivere kan opkræve et ekstra gebyr for denne bekvemmelighed.

Når du har skattepligtige og skattebegunstigede pensionskonti hos Betterment, bruger platformen en skattekoordineringsfunktion til at optimere din skattesituation.

Tjenesten vil primært investere i aktiver med mere skattepligtig indkomst på en skattemæssigt begunstiget konto. Derfor vil din skattepligtige konto indeholde midler, der genererer mindre skattepligtig indkomst.

Sammen med at tilbyde socialt ansvarlige markedsaktiver at investere i, har Betterment Charitable Giving.

Du kan donere andele direkte fra din konto til velgørende organisationer, hvilket er fradragsberettiget. Du undgår kapitalgevinstskat på det, du beslutter dig for at donere.

Når du har knyttet din checkkonto til Betterment, kan du automatisk overføre penge direkte til kontoen.

Hvis du vil automatisere din opsparing endnu mere, har Betterment en funktion kaldet SmartDeposit, der tager unødvendige kontanter fra din checkkonto og investerer dem for dig.

Denne funktion ligner Acorns, bortset fra at SmartDeposit giver dig mulighed for at sætte et budget, så det ved ikke at tage for meget ud af din konto.

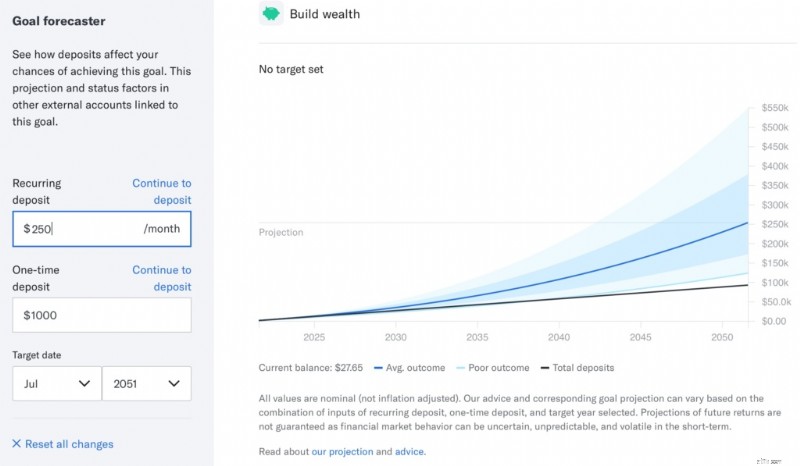

Værktøjet Goal Forecaster giver dig mulighed for at fremskrive din potentielle porteføljeværdi i fremtidige år. For at justere forudsigelsen skal du blot indtaste din oprindelige investering og det tilbagevendende bidragsbeløb.

Dette værktøj estimerer dine gennemsnitlige, gunstige og ugunstige resultater afhængigt af, hvordan markedet klarer sig, og din portefølje genbalancerer.

Her er nogle aktie- og obligations-ETF'er, din portefølje kan investere i. Din portefølje vil primært investere i Vanguard, iShares og Schwab ETF'er.

Betterment tilbyder følgende aktie-ETF'er:

USA's samlede aktiemarked – Vanguard U.S. Total Stock Market Index ETF (VTI)

Disse aktier giver dig bred eksponering til hele det amerikanske aktiemarked.

US Large Cap Value Aktier – Vanguard US Large-Cap Value Index ETF (VTV)

Det ligner det amerikanske samlede aktiemarked. Men det er gearet til at fokusere porteføljen på store virksomheder med lave pris-til-indtjening-forhold.

US Mid-Cap Value Aktier – Vanguard US Mid-Cap Value Index ETF (VOE)

Det ligner det amerikanske samlede aktiemarked, bortset fra at det er gearet til at fokusere porteføljen på mellemstore virksomheder, der har lave pris-til-indtjening-forhold.

US Small-Cap Value Aktier – Vanguard US Small-Cap Value Index ETF (VBR)

Det ligner det amerikanske samlede aktiemarked, bortset fra at det er gearet til at fokusere porteføljen på små virksomheder med lave pris-til-indtjening-forhold.

Internationale aktier – Vanguard FTSE Developed Market Index ETF (VEA)

Du får eksponering for forskellige internationale lande såsom Storbritannien, Europa, Japan og andre.

Aktier på nye markeder – Vanguard FTSE Emerging Index ETF (VWO)

Du kan få din portefølje til at vokse med udviklingslande, efterhånden som de moderniserer og vokser, men disse har også en tendens til at have højere risiko.

Disse er de obligations-ETF'er, der er tilgængelige:

Kortsigtede statsobligationer – iShares Short-Term Treasury Bond Index ETF (SHV)

Disse er lavrisiko og kan modnes mellem en måned og et år.

Inflationsbeskyttet obligation – Vanguard Short-Term Inflation-Protected Treasury Bond Index ETF (VTIP)

En del af dine porteføljeaktiver er beskyttet mod de deprecierende virkninger af inflation.

US-obligationer af høj kvalitet – Vanguard US Total Bond Market Index ETF (BND)

Disse obligationer er generelt stabile, har lav risiko og tager i gennemsnit syv år at udløbe.

Nationale kommuneobligationer – iShares National AMT-Free Muni Bond Index ETF (MUB)

Disse obligationer er føderalt skattefri, hvilket kan udgøre fremragende tilføjelser til dine skattepligtige porteføljer.

US-virksomhedsobligationer – iShares Corporate Bond Index ETF (LQD)

Disse typer obligationer er lavet til at finansiere forretningsaktiviteter og hjælpe med at diversificere renteporteføljer.

Internationale markedsobligationer – Vanguard Total International Bond Index ETF (BNDX)

Disse obligationer er udstedt af regeringer og organisationer uden for USA og kan tilbyde rentespredning.

Emerging Market Bond – iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB)

Disse er udstedt af regeringer i hurtigt voksende lande og udgør en højere risiko, men også et højere forventet afkast.

Du kan åbne to forskellige gebyrfrie bankkonti. En investeringskonto er ikke nødvendig for at have nogen af disse konti.

Betterment Checking-kontoen er en gebyrfri checkkonto med flere spændende. Individuelle og fælles konti er tilgængelige.

Nogle af de bedste frynsegoder omfatter:

Denne konto forrentes ikke, men du kan optjene kontante belønninger på deltagende køb. De fleste tilbud giver dig op til 5 % tilbage i butikker og restauranter. Du kan også overveje disse andre gratis checkkonti for at finde den bedste løsning.

Den rentebærende Cash Reserve-konto er gebyrfri, men kræver et minimumsindskud på 10 USD.

Du kan bruge denne konto til at opbevare dine uinvesterede kontanter til kortsigtede opsparingsmål. Det kan også være et konkurrencedygtigt alternativ til højafkast-opsparingskonti, men du kan foretage ubegrænsede månedlige hævninger.

Kontofordele omfatter:

Denne konto kan give en FDIC-forsikring over gennemsnittet, da Betterment har fire partnerbanker. Hver partnerbank tilbyder op til $250.000 i FDIC-forsikring.

Platformen tilbyder flere gratis og betalte finansielle planlægningsværktøjer.

Alle brugere kan anmode om rådgivningssessioner med CFP®-professionelle. Disse sessioner varer 45-60 minutter og koster cirka 299 USD. Hver session er gratis for Premium Plan-medlemmer og kan vare mere end 60 minutter.

Emnerne i rådgivningspakken kan omfatte:

Det gratis pensionsplanlægningsværktøj er en interaktiv pensionsberegner.

Nogle af de bedste planlægningsfunktioner omfatter:

Dette værktøj kan være et effektivt planlægningsværktøj, men du vil måske sætte pris på Boldins evne til at køre flere scenarier for at simulere dine pensionsopsparinger.

Du kan også oprette ikke-pensionsopsparingsmål på dit online dashboard. Denne funktion ligner, hvad mange netbanker tilbyder. Det giver dig mulighed for at beregne dit månedlige opsparingsbeløb for at nå dit mål.

Nogle af de mål, du kan spore, omfatter:

Tjenesten kan anbefale en investerings- eller bankkonto for at hjælpe dig med at tjene den mest passive indkomst og styre risikoen.

Forbedring kan være værd at bruge, hvis du ønsker en fuldautomatisk investeringskonto, der kun investerer i indeksfonde. Platformen tilbyder adskillige funktioner, der kan gøre investering let.

At have en skattepligtig og pensionsinvesteringskonto på samme platform gør skattetabsindsamling og skattekoordineret investering nem at bruge. Hvis du ønsker disse funktioner, er bankprodukter og planlægningsværktøjer også værd at se.

Du kan dog beslutte dig for at undgå Betterment, hvis du er tryg ved at styre dine egne investeringer. Gebyret for investeringskontorådgivning er rimeligt for robo-rådgivere, men det kan stadig være til gene, når der er mange gratis investeringsapps.

Her er de positive og negative sider ved at bruge denne platform.

Her er nogle dvælende spørgsmål, du måske har om, hvordan forbedring virker.

Er Betterment gebyret værd?

Den årlige rådgivning på 0,25 % er konkurrencedygtig med lignende robo-rådgivere. Det kan betale sig at betale gebyret, hvis du ønsker en fuldautomatisk portefølje og kun ønsker at investere i indeksfonde.

De bedste grunde til at bruge Betterment inkluderer automatisk rebalancering, indsamling af skattetab og adgang til finansiel rådgiver.

Betterment bankkonti er gebyrfrie og er en god mulighed, hvis du ønsker en checkkonto eller en rentebærende opsparingskonto.

Er mine penge sikre med Betterment?

Dine forbedringsinvesteringer har op til SIPC Insurance, hvis platformen lukker. Dine investeringer er dog underlagt normale markedstab.

En Betterment Checking-konto har $250.000 i FDIC Insurance, og Cash Reserve-kontoen har $1 million i FDIC Insurance.

Hvad er Betterment-kundesupportmulighederne?

Platformen har et omfattende online vidensbibliotek. Du kan også sende en e-mail. En anden mulighed er at have en 1-til-1 session med finansiel rådgiver for personlig rådgivning.

Wealthfront vs Betterment:Hvilken platform er bedre?

Begge platforme har konkurrencedygtige rådgivningsgebyrer, investeringsmuligheder og bankkonti.

Forbedring kan være den bedre mulighed, hvis du ønsker adgang til en finansiel rådgiver. Wealthfront tilbyder dog et bedre gratis økonomisk planlægningsværktøj og kan tilbyde mere porteføljetilpasning, hvis din porteføljesaldo er over $100.000.

Har Betterment en mobilapp?

Ja, en mobilapp er tilgængelig til iOS- og Android-enheder. Den har de samme funktioner som webplatformen. Det er nemt at oprette en Betterment-konto.

Er Betterment nem at bruge?

Betterment-investeringsplatformen er ligetil at navigere i, hvilket kan være velegnet til nye og erfarne investorer.

Når det kommer til at spare op til pension, er tiden både din ven og fjende. Invester for sent, og du vil sandsynligvis arbejde længere, end du ønskede. Eller du kan løbe tør for penge i dine pensionistår.

Invester tidligt, og du vil være fri til at gå på tidlig pension, rejse, arbejde (eller ej) og gøre, hvad du vil.

Forbedring kan hjælpe dig med at investere, skabe en investeringsportefølje og spare op til dine kortsigtede og langsigtede mål. Det er en af de bedste robo-rådgivere på grund af dets mange funktioner og konkurrencedygtige gebyrer.

Anbefalet læsning

†Betterment Cash Reserve ("Kontantreserve") tilbydes af Betterment LLC. Kunder hos Betterment LLC deltager i Cash Reserve gennem deres mæglerkonto hos Betterment Securities. Hverken Betterment LLC eller nogen af dets datterselskaber er en bank. Gennem Cash Reserve indsættes kunders midler i en eller flere banker ("Program Banks"), hvor midlerne tjener en variabel rente og er berettiget til FDIC-forsikring. Cash Reserve giver Betterment-kunder mulighed for at tjene renter på kontanter beregnet til at købe værdipapirer gennem Betterment LLC og Betterment Securities. Cash Reserve bør ikke ses som en langsigtet investeringsmulighed.

Midler på dine mæglerkonti er ikke FDIC-forsikrede, men er beskyttet af SIPC. Midler i transit til eller fra programbanker er generelt ikke FDIC-forsikrede, men er beskyttet af SIPC, undtagen når disse midler opbevares på en sweep-konto efter en indbetaling eller før en udbetaling, på hvilket tidspunkt midler er berettiget til FDIC-forsikring, men er ikke beskyttet af SIPC. Se Betterment Client Agreements for yderligere detaljer. Midler indsat i Cash Reserve er berettiget til op til $1.000.000.00 (eller $2.000.000.00 for fælles konti) af FDIC-forsikring, når midlerne når en eller flere programbanker (op til $250.000 for hver forsikringskapacitet - f.eks. individuelle eller fælles - hos op til fire programbanker). Selvom der er mere end fire programbanker, vil kunderne ikke nødvendigvis have indskud tildelt på en måde, der giver FDIC-forsikring over $1.000.000,00 (eller $2.000.000,00 for fælles konti). FDIC beregner forsikringsgrænserne baseret på alle konti i samme forsikringskapacitet i en bank, ikke kun kontanter i Cash Reserve. Hvis kunder vælger at udelukke en eller flere programbanker fra at modtage indskud, kan mængden af FDIC-forsikring, der er tilgængelig via Cash Reserve, være lavere. Kunder er ansvarlige for at overvåge deres samlede aktiver i hver programbank, inklusive eksisterende indskud hos programbanker uden for likviditetsreserven, for at sikre, at FDIC-forsikringsgrænserne ikke overskrides, hvilket kan resultere i, at nogle midler ikke er forsikret. Besøg www.FDIC.gov for at få flere oplysninger om FDIC-forsikring. Indskud i programbanker er ikke beskyttet af SIPC. Se de fulde vilkår og betingelser og Betterment LLCs formular ADV Part II for at få flere oplysninger.

UTI Nifty 200 Momentum 30 Index Fund:Gennemgang og præstationssammenligning

Bedste papirsektoraktier i Indien 2022

Hvornår opfører jeg min ægtefælle som afhængig af forsikring?

Hvor mange penge skulle du have sparet til pension inden 67?

Vil dit virksomhedskreditkort dukke op på din personlige kreditrapport?