Som investorer bør vi være styret af en forsigtig fordeling mellem de to aktivklasser.

07. oktober 2018 / 11:01 IST

Joydeep Sen

I denne artikel publiceret tidligere, diskuterede vi, at både markederne, aktier og gæld, ser strakte ud på værdiansættelser. På det tidspunkt var renten på det 10-årige statspapir ca. 6,5 %, og dag-til-dag-renten, repræsenteret ved RBI-reporenten, var 6,25 %. Spændet var kun 25 basispoint mellem overnight og 10-år. Dette var en anomali ifølge teorien om penges tidsværdi, fordi kompensationen kun var 25 basispoint for at spare penge i 10 år.

Siden da har RBI sænket styringsrenten i august '17 og dermed bragt dag-til-dag renten til 6%. Obligationsmarkedet har korrigeret sig, og den 10-årige G-Sec-rente ligger i øjeblikket på omkring 7,35 %, hvilket tager gennemsnittet af det eksisterende benchmark på 6,79 % GoI 2027 og det nye benchmark på 7,17 % GoI 2028. Det 10-årige til dag-til-dag-spænd på ca. 1,35 % er attraktivt.

Aktiemarkedet er steget yderligere siden juli '17. PE-forholdet i juli ’17 var ca. 25 på bagud EPS-basis. I øjeblikket er den ca. 27,5 på efterfølgende EPS-basis. I henhold til tommelfingerreglen for at finde ud af den relative attraktivitet mellem de to markeder, dvs. aktier og gæld, sammenlignes det omvendte af den 10-årige obligationsrente med aktie-PE. Omvendt på 7,35% er 13,6, hvilket angiver, at hvis aktie-PE er på eller mindre end 13,6, er egenkapital meget attraktiv. Nu hvor egenkapitalen PE er på ca. 27,5, er det ikke billigt. Dog kan aktiemarkedet opleve en PE-rating drevet af bedre indtjeningsvækst. Da der er en diskontering af fremtidig vækst i aktier, hvilket ikke er tilfældet med obligationer, er en vis præmie berettiget.

Lad os nu se på, hvad historien fortæller os ved at tage udgangspunkt i bevægelser på et marked og påvirke det andet.

Historien fortsætter under Annonce

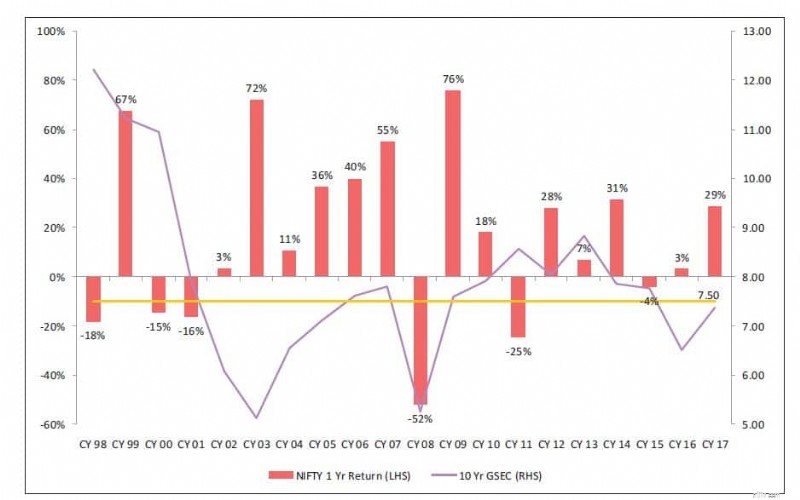

Kilde:IDFC Mutual Fund-rapport dateret januar '18

Diagrammet ovenfor viser det 10-årige statssikkerhedsudbytte (linje, markeret til højre) og afkast fra Nifty over det næste år (søjler, markeret til venstre). Det præsenterer en lang historie, fra CY98 til CY17. Det er ikke en perfekt sammenhæng, fordi markeder er påvirket af en lang række dynamiske faktorer. Overordnet set, når obligationsrenten bevæger sig op, har afkastet fra Nifty været stigende og omvendt.

Dette skyldes, at udbyttet stiger, når økonomien ser op, og efterspørgslen efter penge er højere. Når væksten i økonomien tager til, stiger inflationen også. Følgelig er indtjeningsvæksten for virksomheder, som er målt i nominelle termer (dvs. ikke korrigeret for inflation) så meget højere. På den modsatte side, når økonomien er ved at bremse op, er efterspørgslen efter penge lavere, da der ikke skabes ny kapacitet, hvilket fører til lavere renter. Med aftagende økonomi og aftagende inflation er væksten i virksomhedernes indtjening blød. Derfor er indtjening fra egenkapital dæmpet.

Fra CY03 til CY07 ser vi, at obligationsrenten stiger, og aktieafkastet er stærkt. I CY08 bevæger begge sig mod syd. Fra CY09 til CY14 bevæger sig begge på samme måde, bortset fra en undtagelse i CY11. På nuværende tidspunkt forventes virksomhedernes indtjeningsvækst at tage fart. I betragtning af at obligationsrenterne er steget i løbet af de sidste 7 måneder eller deromkring, forventes BNP-væksten at stige, og inflationen forventes at være lidt højere end RBIs centrale mål på 4 %, alt dette er positive indikatorer for aktier. Den eneste grund til bekymring i egenkapitalen er de strakte værdiansættelser.

Når det er sagt, er det enhvers gæt at ringe til markedet. Som investorer bør vi være styret af en forsigtig fordeling mellem de to aktivklasser. Tildelingen bør være styret af parametrene risiko-afkastprofil og horisont. I tilfælde af at aktievurderingen ser strakt ud, skal du investere med en lang horisont. I rentesegmentet forventes tingene at være stabile i en overskuelig fremtid, da RBI ikke vil hæve renten i en fart.

Et andet perspektiv, for udbredelse af inkrementelle strømme af investorer i lyset af usikkerhed i aktiemarkedet på strakte værdiansættelser, kunne være alternative veje som strukturerede produkter (markedsforbundne obligationer), hvor ulempen, hvis aktiemarkederne ikke giver afkast, er beskyttet, men den markedsforbundne kupon giver aktieopsiden. Dette er velegnet til investorer, der ønsker at deltage i aktiemarkedets upside, men er på vagt over for nedsiden. Der er dog en minimumsbilletstørrelse påkrævet for strukturerede gældsbreve og er tilgængelig for HNI'er, ikke detailinvestorer. I investeringsforeningsområdet er der visse fonde, der foretager aktivallokeringen mellem egenkapital og gæld i henhold til værdiansættelsesniveauer på markedet og omstrukturerer porteføljen med periodiske intervaller i henhold til fondsforvalterens syn på markedsbevægelser. Detailinvestorer såvel som HNI'er kan drage fordel af fondsforvalternes allokering i disse dynamiske aktivallokeringsfonde.

(Forfatteren er grundlæggeren af wiseinvestor.in)

De vigtigste ting ved handel vs. investering

3 steder, hvor ingen hospitaler får topkarakterer for sikkerhed

Påvirker din virksomhedsstruktur din evne til at tiltrække investorer?

12 funktioner, der kan få dit hjem til at sælge hurtigere

Canadas tekniske økosystem viser modstandsdygtighed midt i en pandemi