Du har måske hørt om den gyldne regel i livet:Behandl andre, som du ønsker at blive behandlet. Men vidste du, at der også er en gylden regel for regnskab? Faktisk er der tre gyldne regnskabsregler. Og nej … en af dem behandler ikke dine konti, som du ønsker at blive behandlet.

Hvis du vil holde dine bøger opdaterede og nøjagtige, skal du følge de tre grundlæggende regler for regnskab.

Det er ingen hemmelighed, at regnskabernes verden styres af kreditter og debet. Debet og kreditering får en bogs verden til at gå rundt.

Før vi dykker ned i de gyldne principper for regnskab, skal du friske op på alt, hvad debet og kredit angår.

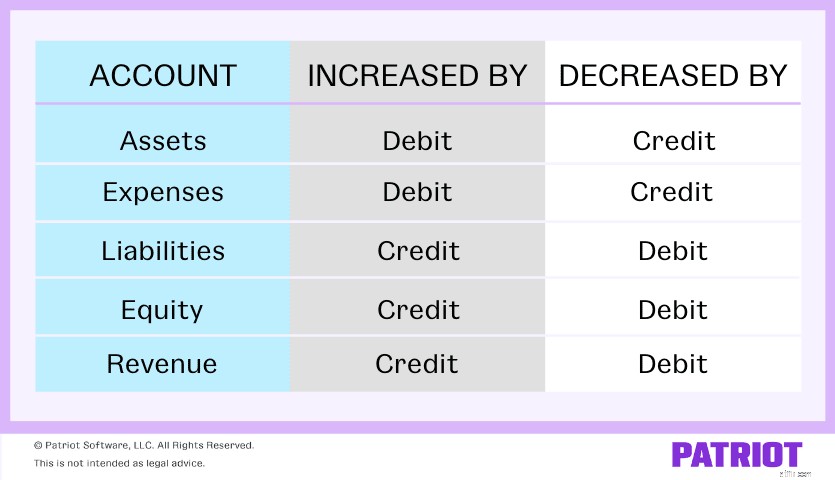

Debet og kreditering er lige store, men modsatte poster i dine regnskabsbøger. Kreditering og debet påvirker de fem kernetyper af konti:

En debet er en indtastning i venstre side af en konto. Debiteringer øger en aktiv- eller udgiftskonto og mindsker egenkapital-, passiv- eller indtægtskonti.

En kredit er en indtastning foretaget på højre side af en konto. Kreditter øger egenkapital-, passiv- og indtægtskonti og mindsker aktiv- og udgiftskonti.

Du skal registrere krediteringer og debiteringer for hver transaktion.

De gyldne regnskabsregler kredser også om debet og kreditering. Tag et kig på de tre hovedregler for regnskab:

Lad os komme ind på hver af de gyldne regler for konti, skal vi?

Reglen om at debitere modtageren og kreditere giveren kommer i spil med personlige konti. En personlig konto er en hovedbogskonto, der vedrører enkeltpersoner eller organisationer.

Hvis du modtager noget, skal du debitere kontoen. Hvis du giver noget, skal du kreditere kontoen.

Se et par eksempler på denne første gyldne regel nedenfor.

Lad os sige, at du køber varer til en værdi af $1.000 fra firma ABC. I dine bøger skal du debitere din købskonto og kreditere selskabets ABC. Fordi giveren, Company ABC, leverer varer, skal du kreditere Company ABC. Derefter skal du debitere modtageren, din købskonto.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Køb konto | 1000 | |

| Gæld | 1000 |

Lad os sige, at du har betalt $500 kontant til firma ABC for kontorartikler. Du skal debitere modtageren og kreditere din (givers) Kontantkonto.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Forbrugsvarer-konto | 500 | |

| Kontantkonto | 500 |

For rigtige konti, brug den anden gyldne regel. Reelle konti omtales også som permanente konti. Rigtige konti lukker ikke ved årets udgang. I stedet overføres deres saldi til næste regnskabsperiode.

En rigtig konto kan være en aktivkonto, en passivkonto eller en egenkapitalkonto. Reelle konti inkluderer også kontraaktiver, passiver og egenkapitalkonti.

Med en rigtig konto, når noget kommer ind i din virksomhed (f.eks. et aktiv), skal du debitere kontoen. Når noget går ud af din virksomhed, skal du kreditere kontoen.

Lad os sige, at du har købt møbler for 2.500 dollars kontant. Debiter din Møbelkonto (hvad der kommer ind), og kreditér din Kontantkonto (hvad der går ud).

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Møbelkonto | 2500 | |

| Kontantkonto | 2500 |

Den sidste gyldne regnskabsregel omhandler nominelle konti. En nominel konto er en konto, som du lukker i slutningen af hver regnskabsperiode. Nominelle konti kaldes også midlertidige konti. Midlertidige eller nominelle konti omfatter indtægts-, udgifts- og gevinst- og tabskonti.

Med nominelle konti skal du debitere kontoen, hvis din virksomhed har en udgift eller et tab. Krediter kontoen, hvis din virksomhed skal registrere indkomst eller gevinst.

Lad os sige, at du køber varer for $3.000 fra firma XYZ. For at registrere transaktionen skal du debitere udgiften (køb af $3.000) og kreditere indkomsten.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Køb konto | 3000 | |

| Kontantkonto | 3000 |

Lad os sige, at du sælger varer for $1.700 til firma XYZ. Du skal kreditere indtægten på din salgskonto og debitere udgiften.

| Dato | Konto | Debet | Kredit |

| XX/XX/XXXX | Kontantkonto | 1700 | |

| Salgskonto | 1700 |

På jagt efter en enkel måde at spore din kontosaldo? Patriots regnskabssoftware har dig dækket. Registrer nemt indtægter og udgifter og kom tilbage til din virksomhed. Prøv det gratis i dag!

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 10. marts 2020.