(Denne side kan indeholde tilknyttede links, og vi kan optjene gebyrer fra kvalificerende køb uden yderligere omkostninger for dig. Se vores offentliggørelse for mere information.)

Dette indlæg er sponsoreret af Haven Life.

Der er en god chance for, at du har familie eller venner, der har levet op i 90'erne. Eller måske endda nogle få til 100 år eller derover!

Social Security Administration rapporterer, at cirka hver tredje 65-årige i dag vil blive mindst 90 år.

I 2020 er der anslået 92.000 hundredårige1 (100 år eller derover) i USA. Og der kan være langt over en halv million mennesker 100 år eller ældre i 2060.

Til dels takket være fremskridt inden for medicinsk behandling og positive ændringer i deres livsstil, vil et stigende antal babyboomere blive pensioneret i mindst lige så mange år, som de blev ansat.

Men det betyder ikke, at de alle bruger deres "gyldne år" på at rejse, spille golf eller slappe af på stranden.

Nyhederne er ikke alle gode, hvis du eller en aldrende forælder er medlem af disse generationer.

Mens den forventede levealder er steget, er der ingen mangel på overskrifter, der erklærer, at folk ikke har sparet nok op til at dække tyve eller tredive (endda fyrre eller mere!) års udgifter til pensionering.

Når du kombinerer øget levetid med reduceret pensionsopsparing2, forsvindende virksomhedspensioner3, mulige reduktioner af sociale ydelser4 og stigende sundhedsudgifter5, indser du de økonomiske udfordringer for mange aldrende amerikanere.

Derfor er det vigtigt at tænke langsigtet.

Du skal oprette en pensions-"løncheck" med garanterede indkomststrømme for at dække dine udgifter resten af dit liv.

AgeUp er et første af sin slags produkt designet til at hjælpe med at lukke de økonomiske huller for mange mennesker, der vil tilbringe årtier på pension.

Fortsæt med at læse for at lære mere om AgeUp, og hvorfor køb af dette produkt for at forbedre pengestrømmen kan være et smart træk for dig eller en elskets økonomiske fremtid.

AgeUp er en innovativ livrente (eller udskudt indkomst) udstedt af MassMutual og solgt af Haven Life Insurance Agency. En livrente er en forsikringsaftale, der genererer regelmæssige indkomstbetalinger. Nogle beskriver livrenter som pensioner, du kan købe.

AgeUp lancerede i slutningen af 2019, for at hjælpe voksne børn med at købe et økonomisk overkommeligt produkt for at støtte forældre eller kære, der lever op i 90'erne.

En ny selvkøbsversion af AgeUp lanceret i 2020 for at hjælpe personer i alderen 50-75 år, når de laver en økonomisk plan for deres egen fremtid.

Månedlige betalinger til AgeUp starter ved kun $25 og køber et fast beløb af månedlig livstidsindkomst, begyndende når modtageren når en valgt udbetalingsalder mellem 91-100.

I modsætning til AgeUp kan de fleste livrenter med lang levetid (nogle gange kaldet livstidsforsikringer) kun udskydes til 85 år og kræver et stort engangsbeløb for at købe.

AgeUp kræver heller ikke en fysisk undersøgelse eller helbredsoplysninger. Og fordele har ingen begrænsninger, så modtagerne har fuldstændig kontrol over, hvordan de bruger disse penge.

Hvis du er bekymret for, at du vil betale ind i flere år, end du (eller en du holder af) ville indsamle, er det vigtigt at prøve AgeUp-beregnerne for at forstå den månedlige ydelsesudbetaling baseret på dine bidrag og valgte muligheder.

For at reducere den økonomiske risiko kan du vælge at få alle præmier returneret til en modtager, hvis en modtager ikke når udbetalingsalderen. Selvom dette reducerer det månedlige ydelsesbeløb, der betales til modtageren, garanterer det tilbagebetaling af betalte præmier.

Der er også en kontant tilbagebetalingsgaranti, hvis modtageren dør, efter at udbetalingerne er begyndt. AgeUp bestemmer forskellen mellem betalte præmier og modtagne udbetalinger og betaler forskellen til køberen eller en modtager.

AgeUp er en fleksibel og overkommelig måde at garantere en del af indkomsten for dig eller en elskets senere år.

Det tager kun et par minutter at se et skøn over månedlige udbetalinger for en AgeUp-livrente.

For at være berettiget til at købe en livrente skal modtageren (dig eller en du holder af) være mellem 50-75 år og bo i en af de 44 stater, hvor AgeUp er tilgængelig.

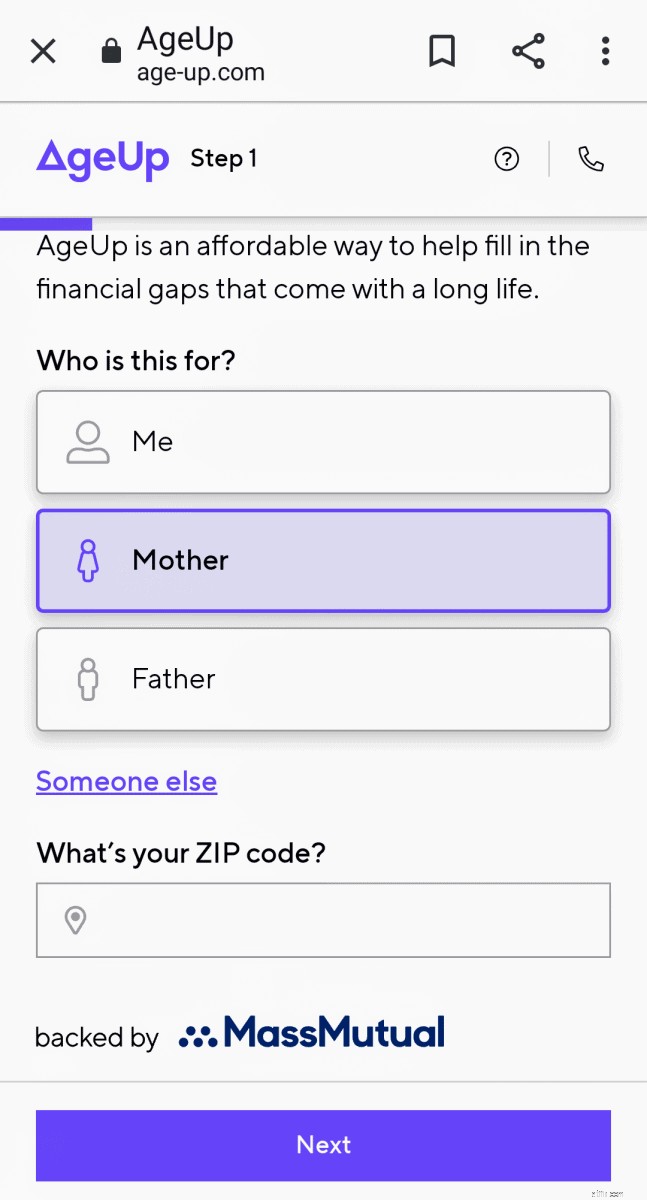

Itrin 1 , skal du vælge, hvem du indhenter et estimat for, dig selv eller en du holder af, og indtaste dit postnummer for at bekræfte berettigelsen.

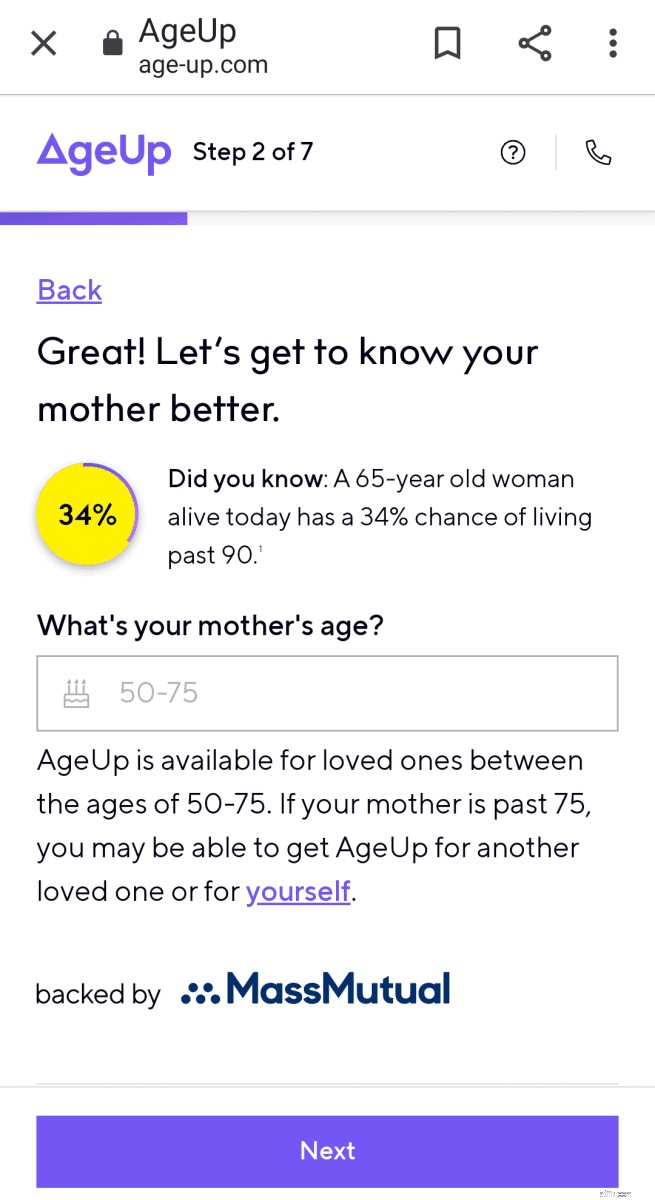

I trin 2 , vil du yderligere vælge, hvem vurderingen er for, og indtaste personens alder.

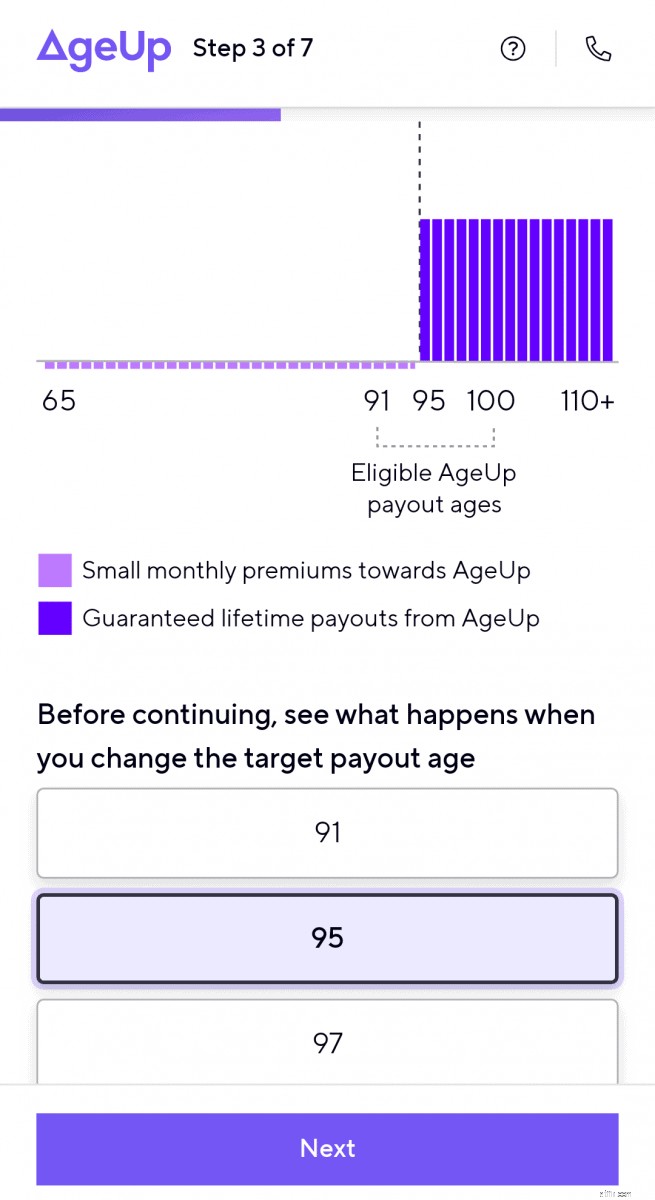

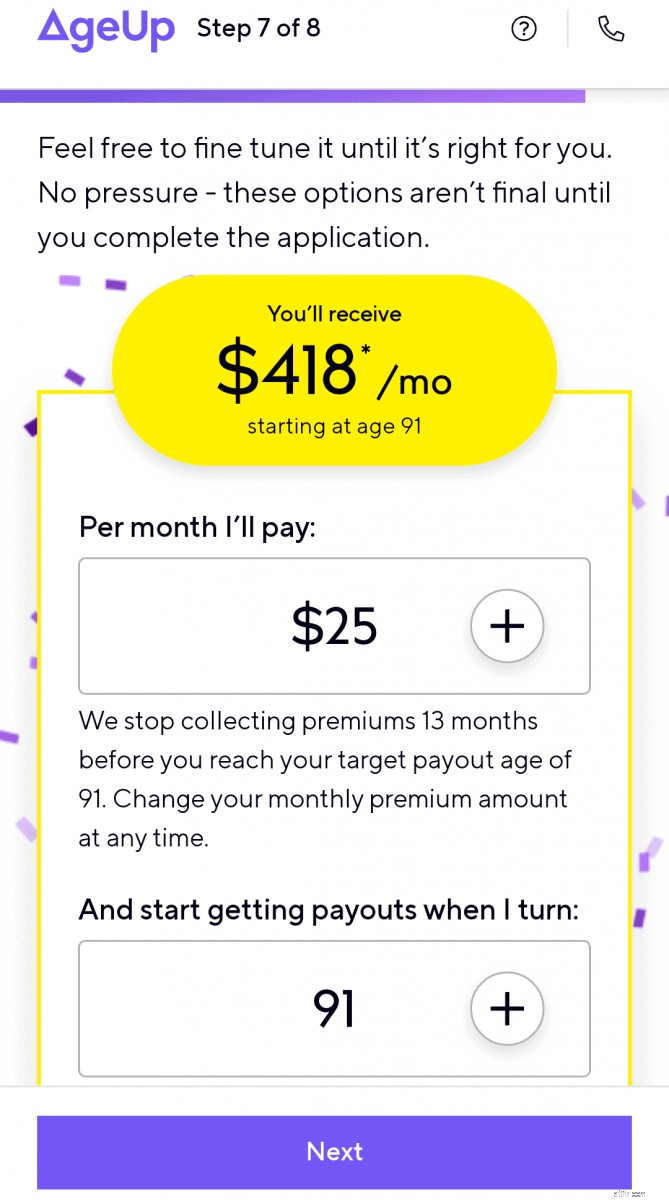

Trin 3 viser, hvordan månedlige fordele ændrer sig, når du ændrer målaldre for udbetalinger.

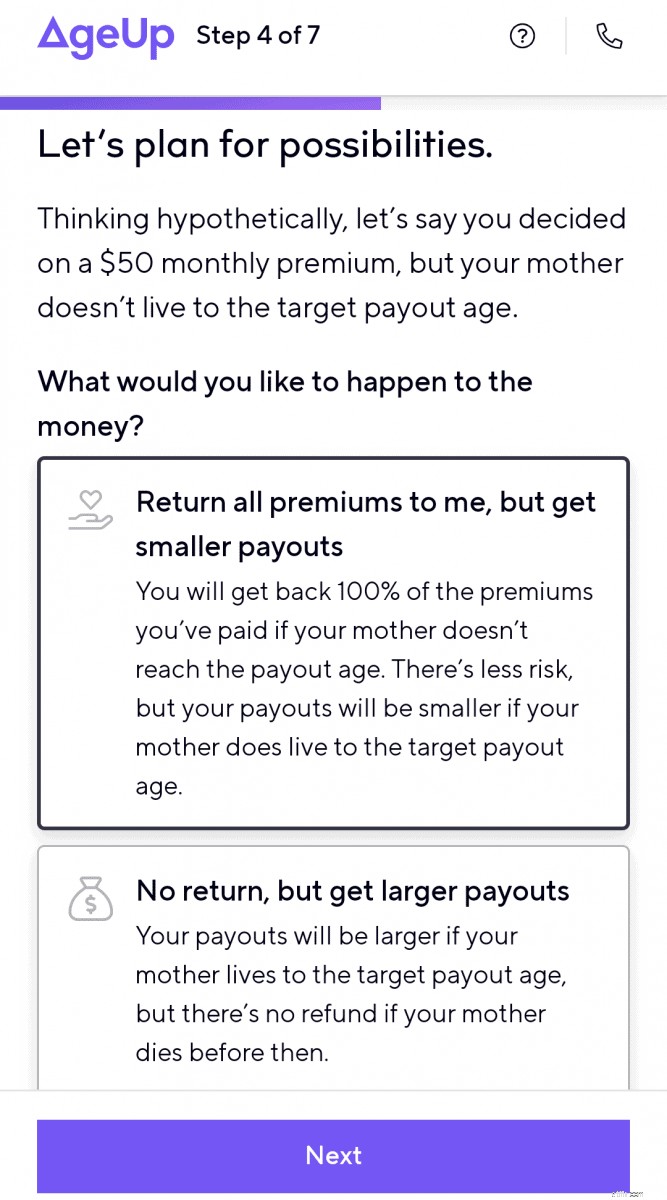

Du planlægger muligheden for, at livrentemodtageren ikke lever til målalderen i trin 4 .

Du kan også estimere at få alle betalte præmier tilbage til betaleren (mindre månedlige udbetalinger) eller se, hvor meget større månedlige betalinger ville være, hvis ingen præmier refunderes.

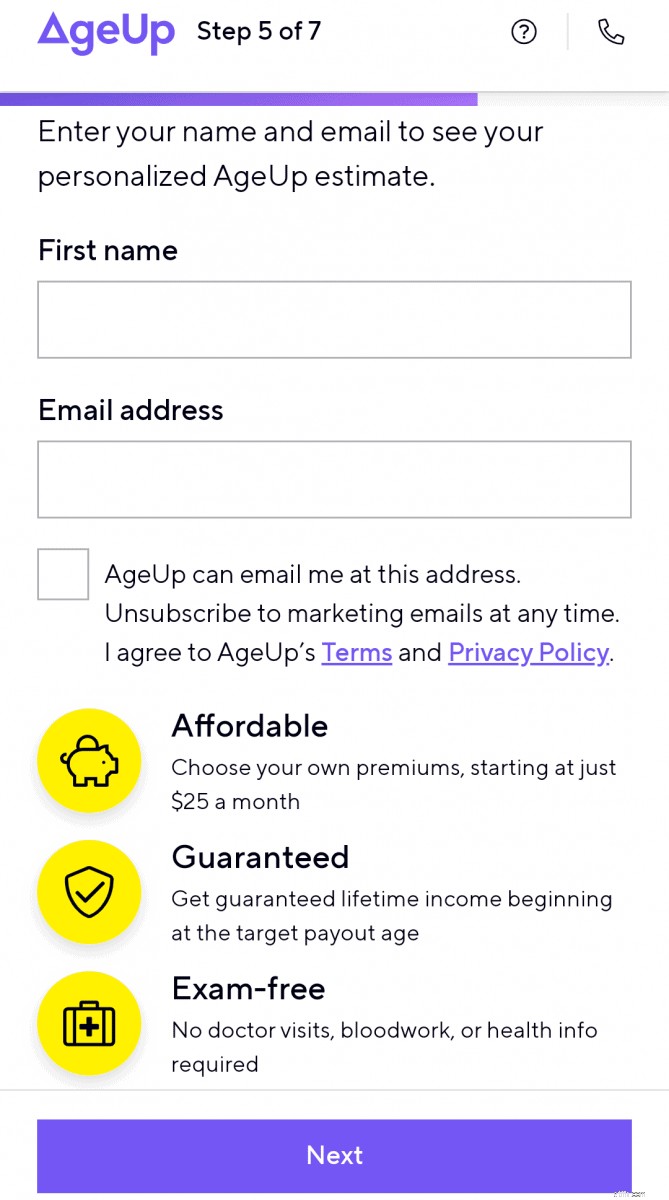

Du skal indtaste dit fornavn og din e-mailadresse i trin 5 .

Du modtager herefter din første skønsberegning. Derfra kan du justere månedlige betalinger og udbetalingsalder for at visualisere deres indvirkning på modtagerens månedlige fordele.

Generelt vil du få en højere månedlig indkomststrøm:

AgeUp-webstedet er omfattende og giver kunderne let at følge anvisninger og information om dette nye finansielle produkt. Det viser også sammenligninger af AgeUp med traditionelle livrenter.

Der er separate sider på hjemmesiden, der forklarer, hvordan AgeUp fungerer, hvis du køber en livrente til dig selv, eller hvis din interesse er i at købe en til et aldrende familiemedlem.

Hvis du har spørgsmål og ønsker at lære mere om AgeUp, kan du få adgang til deres FAQ-side, starte en online chat, e-mail eller planlægge et telefonopkald med et teammedlem fra AgeUp.

De har også et grundigt AgeUp produkt-øjebliksbillede, du kan downloade som et pdf-dokument.

Her er nogle af fordelene ved at tilføje en AgeUp annuitet til din økonomiske plan:

Nogle af ulemperne ved en AgeUp livrente omfatter:

Der er flere andre muligheder for at hjælpe dig med at spare penge til din eller din aldrende slægtninges senere år.

Du kan sætte penge på en højt afkast-opsparings- eller pengemarkedskonto . Dette er en mulighed med lav risiko, der giver dig fleksibilitet. Men det giver ikke en garanteret livstidsindkomst for modtageren.

Indbetalingsbeviser (CD'er) er et andet konservativt sparemiddel, men har ringe fleksibilitet. Mens du er garanteret hovedstolen, du indbetaler, er der ingen livstidsindkomstmulighed.

Aktier og investeringsforeninger give din bedste chance for at vokse dine penge, men de kommer også med mere økonomisk risiko, hvis du har brug for pengene under en markedsnedgang. Investering i aktiemarkedet giver heller ikke en investor en garanteret livstidsindkomst.

Kvinder har unikke udfordringer, når det kommer til planlægning af pensionsindkomst. Længere forventet levetid betyder, at kvinder skal planlægge, hvordan de kan finansiere flere års pensionsudgifter.

Dette er alle grunde til, at kvinder løber en højere risiko for at løbe tør for penge på pension.

Kvinder er nødt til at tage kontrol over deres økonomi, bestemme indkomststrømme og planlægge en pensions-"løncheck" for at dække udgifter for deres liv.

Levetidsberegnere:

Du har meget at overveje, når du planlægger langsigtet og træffer økonomiske beslutninger om pensionering.

Livrenter giver ikke mening for alle.

Du har sandsynligvis ikke brug for en, hvis dine faste pensionsomkostninger eller langtidspleje er dækket af andre beskyttede eller garanterede midler. Eller hvis saldi på din pensionskonto er stor nok til sikkert at tillade hævning af penge for at øge pengestrømmen og finansiere huller i betaling af væsentlige udgifter.

Men hvis du bekymrer dig om, at du eller en elsket kan løbe tør for penge, hvis du lever efter 90, kan en AgeUp udskudt livrente være en god mulighed for at tilføje til din økonomiske plan for at garantere en strøm af indkomst.

At betale en lille månedlig præmie over en lang periode kan være et smart økonomisk træk for at forbedre pengestrømmen for dem med godt helbred, som har begrænsede pensionsressourcer.

Start dit estimat her.

Amy og Vicki er medforfatterne til Estate Planning 101, Fra Avoiding Probate and Assessing Assets til Etablering af direktiver og forståelse af skatter, Your Essential Primer til Estate Planning, fra Adams Media.

Oplysning om sponsorat

AgeUp er udstedt og støttet af MassMutual og sælges af Haven Life Insurance Agency , en MassMutual-ejet innovationshub. MassMutual har eksisteret siden 1851 og er vurderet til A++ for finansiel styrke af A.M. Bedste 10. Besøg vores for yderligere information hjemmeside eller tjek vores ofte stillede spørgsmål .

AgeUp er en Deferred Income Annuity (ICC19DTCDIA) udstedt af Massachusetts Mutual Life Insurance Company (MassMutual), Springfield, MA 01111 og tilbydes udelukkende gennem Haven Life Insurance Agency, LLC. Kontrakt- og rytterformularnumre og funktioner kan variere fra stat til stat og er muligvis ikke tilgængelige i alle stater. Vores agenturlicensnummer i Arkansas er 100139527.

Kvinder der penge

Amy Blacklock og Vicki Cook var med til at stifte Women Who Money i marts 2018 for at give nyttige oplysninger om personlig økonomi, karriere og iværksættermæssige emner, så du trygt kan administrere dine penge, øge din nettoformue, forbedre din generelle økonomiske sundhed og i sidste ende opnå økonomisk uafhængighed.