12 MIN LÆSNING | 28. MAJ 2025

De fleste bruger deres arbejdsliv på at spare op til "en dag", hvor de kan forlade hverdagen én gang for alle. Nogle mennesker ønsker at købe en autocamper og rejse rundt i landet, mens andre ønsker at flytte sydpå, købe et hjem nær en golfbane og nippe til sød te på verandaen. En dag fortæller de sig selv. . .

Markedskaos, inflation, din fremtid – arbejd med en professionel for at navigere i disse ting.

Men hey – måske er I ikke de fleste mennesker. Måske hader du golf og ønsker at leve livet anderledes. Måske spørger du dig selv, Hvorfor skal jeg vente, indtil jeg er 65, med at nyde mit liv? Vil jeg overhovedet kunne have det sjovt, når mit hår er gråt (eller væk), og det gør ondt bare at stå ud af sengen?

Eller måske føler du dig overanstrengt og stresset, og du ved dybt inde i din mave, at en to-ugers ferie bare ikke kommer til at gøre det for dig denne gang.

Uanset dine grunde, tænker du måske på, hvad nogle indflydelsesrige sociale medier kalder "mikropensionering."

En mikropensionering er en bevidst, forlænget pause fra arbejdet før når du den traditionelle pensionsalder. Normalt varer denne pause fra seks måneder til et år. I en mikropension sætter du din karriere på pause, ikke fordi du er økonomisk klar til livet, men normalt fordi du er stegt og har brug for en pause (eller du higer efter eventyr, som nogle mennesker higer efter en anstændig latte).

På trods af al hypen er mikropensionering virkelig ikke nyt. At tage en sæsonbestemt pause fra hårdt arbejde har været en ting, siden landmanden blev opfundet (hvilket var længe før "influencers" omhyggeligt dokumenterede deres livsvalg med kortformede videoer).

Men ideen bag Mikropensionering er lidt sejt:Du forlader rotteræset for at finde ud af din balance mellem arbejde og privatliv, udforske et karriereskifte, bekæmpe udbrændthed eller teste vandet på den ene ting, du aldrig har haft modet til at prøve før nu. Du lever livet nu (mens du er ung og smuk), så genindtræde arbejdsstyrken klogere, bedre, stærkere og (måske vigtigst) veludhvilet.

En mikropensionering (også kaldet minipension, voksenfriår eller forlænget ferie) er egentlig bare en sæson med arbejdsløshed. Det har et mere trendy, bygget til YouTube-navn i disse dage, men når du læser ingredienslisten, er det stort set lavet af de samme ting.

Vi vil sige det igen, fordi dette betyder noget:Hovedforskellen mellem mikropensionering og traditionel pensionering – uanset om det er en førtidspension eller ej – er, at det kræver, at du finder et vanvittigt job, når det sjove er forbi (og normalt for tidligt).

Forskellene mellem mikropensionering og traditionel pensionering

Mikropensionering Traditionel pensionering kræver, at du forlader dit job Som regel Ja, kræver, at du finder et andet job. Normalt Nej. Kræver års planlægning og forberedelse. Ser bestemt godt ud for en arbejdsgiver. Hvem er ligeglad? Du er pensioneret nu!Trendy eller ej, mikropension kan lyde som en god idé for dig. Men er der en fangst? Lad os grave i detaljerne.

Hvis du har været på arbejdsmarkedet i et stykke tid (du er kommet godt i gang med at lave husleje og brødføde dig selv), er du måske enig i, at det er vigtigt at holde et job nede. . . selv når det ikke er sjovt (det er rigtigt derude, allesammen). Så hvad risikerer du præcist, hvis du tager en mikropension?

De fleste mennesker skal arbejde for at overleve, så medmindre du allerede er fantastisk velhavende, betyder det ikke at have et arbejde, at du ikke har en indkomst – og det betyder, at du sætter dit nr. 1 formueopbygningsværktøj til side. Det betyder også, at bidrag til din 401(k) eller IRA sandsynligvis skal gå i stå (så du kan finansiere din fri), hvilket betyder, at du går glip af alle former for sammensat rentevækst. Du skal muligvis arbejde meget dybere ind i dine gyldne år for at kompensere for den tabte arbejdsfortjeneste i dag.

Og jo yngre du er, når du går på mikropension, jo mere vil du lide tabt mulighed, hvis du vælger at sætte bidrag til din faktiske på pause pensionering. Den simple kendsgerning er, at det moderne økonomiske system virkelig ikke er bygget til at rumme mikropensionering:

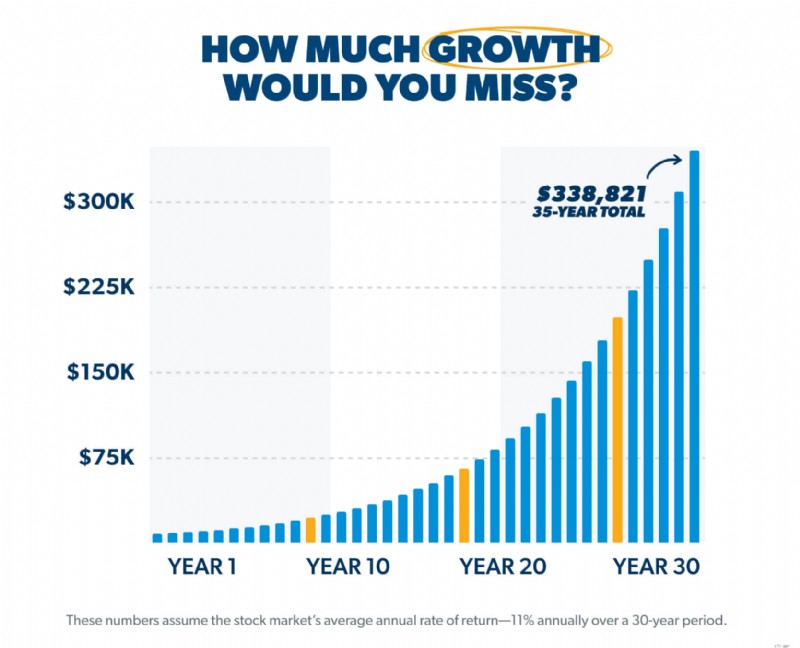

Hvor meget vil et enkelt år med mikropension koste dig i pensionsopsparing på grund af tabt sammensat vækst af dine penge over tid?

Her er et eksempel. Lad os sige, at du tjener 50.000 USD om året, du er gældfri, og du følger vores råd om at investere 15 % af din indkomst til pension. At holde et friår betyder ikke investere de 15 % (i dette tilfælde 7.500 USD). Hvis du får et gennemsnitligt årligt afkast på 11 % på dine pensionsinvesteringer i 25 år, kan disse $7.500 vokse til $115.000. Hold det der i 30 år, og det kan være mere end $200.000. Efter 35 år kunne det, der startede som $7.500 vokse til mere end $300.000!

Og selvom du ikke vil for at gå på arbejde lige nu, er du i det mindste stadig i stand at arbejde. Den luksus har du måske ikke senere i livet. At gå glip af tusindvis af dollars i løn i løbet af dine bedste arbejdsår kan komme tilbage til at hjemsøge dig senere.

Stadig begejstret for turen til Machu Picchu i år, eller kan det vente?

Forestil dig selv i en jobsamtale efter mikropensionering. Du har det godt, du er charmerende, du er den ideelle holdspiller (det går rigtig godt). Men når det bliver tid til at forklare det store hul i din ansættelseshistorie, har du lyst til, at din forklaring på, hvad en mikropension er, og hvorfor det var så fedt, falder pladask hos ansættelseschefen. Så hører du "Vi ringer til dig" i stedet for et jobtilbud. Den svære sandhed er, at det at tage en mikropension kan være et stort afslag for din næste arbejdsgiver.

Hør, vi forstår det. Nogle gange hader dit job dig, du hader dit job, eller du har bare brug for en pause. Men nogle gange kan det at vælge udgangsdøren på det forkerte tidspunkt betyde, at man går glip af bedre jobmuligheder senere. Arbejdsgivere har en tendens til at belønne pluk, grit og fastholdenhed. Hvis du nu befinder dig i et giftigt arbejdsmiljø, så gå derfra . Men nogle gange er det at overkomme svære ting den eneste måde at komme videre på.

Det er vigtigt at indse, at genindtræden på arbejdsstyrken efter mikropensionering kan tage længere tid - og vise sig at være sværere - end du tror. Du kan ende med at arbejde på et job, du ikke elsker (eller endda hader), mens du interviewer og konkurrerer om det, du virkelig ønsker.

Ikke alle er i en situation, hvor det er helt fint, hvis de bare går fra et job i seks måneder til et år, fordi de har lyst. Hvis du for eksempel er gift, er din ægtefælle på samme side med dig om at tage en mikropension? Og hvis du ikke er det gift, hvad vil din kat tænke?

Det er alvorlige spørgsmål, folkens.

De fleste mennesker i 20'erne eller 30'erne har ikke en enorm likviditetsreserve at trække på, når de vlogger sig over hele kloden. Og hvis du kun er i 30'erne i dag, er 40 år i fremtiden længere, end du har været i live (hvilket sandsynligvis får det til at lyde som evigheder). Men hvis du beslutter dig for at tage en mikropension (eller to), mens du er yngre, kan en utilsigtet konsekvens betyde, at du skal arbejde langt op i 70'erne for at betale regningerne.

Det sjove ved tid er, at jo mere du bruger, jo hurtigere går det. Du har ikke evighed, så tænk grundigt over, hvor værdifuld den balance mellem arbejde og privatliv er lige nu. Du kan blive overrasket over, hvor meget hårde ting du kan gøre. Især mens du er ung og smuk.

Som vi ofte har sagt, gør børn det, der føles godt, men voksne laver en plan og følger den. Så hvis du stadig er indstillet på at tage en mikropension, lad os komme til møtrikker og bolte for, hvordan du gør det ansvarligt . På den måde, når du vender tilbage til arbejdet, vil du ikke fortryde.

Den første ting, du skal gøre, er at sikre dig, at al din forbrugsgæld (al gæld undtagen huset) er betalt af. Når du er gældfri, skal du sørge for, at din nødfond er fuldt finansieret (3-6 måneders udgifter i banken). Du bør ikke tage en mikropension, hvis du stadig er i gæld, eller hvis du ikke har penge nok til at dække en reel nødsituation—periode.

Når du har betalt af på din gæld og sparet en nødfond, er det tid til at blive krystalklar om, hvad dine udgifter vil være under din mikropension. Lav et detaljeret budget, der giver dig mulighed for at vurdere, hvor mange penge du skal bruge hver måned for at holde trit med dine regninger, sætte mad på bordet, og lav nogle af de sjove ting, du gerne vil lave i din ferie. Og glem ikke at planlægge ting som sundhedsforsikringsomkostninger. Chancerne er, at din arbejdsgiver ikke vil hjælpe med at betale dine præmier, mens du er væk - og det er ikke ligefrem billigt derude på det åbne marked.

Når du har en god idé om, hvor mange penge du skal bruge, skal du oprette en synkende fond for at spare penge specifikt til din mikropension. Det burde være en selvfølge, men lad være brug din nødfond, eller sæt dig i gæld for at finansiere din mikropension – for mikropension er ikke en nødsituation.

Efeserne 5:15-16 (NIV) siger:"Vær meget forsigtig med, hvordan du lever - ikke som uklog, men som kloge, og gør det bedste ud af enhver lejlighed, for dagene er onde." Med andre ord, udnyt den tid du har bedst muligt. Tid er den eneste ressource, vi ikke kan dyrke – så hvis du vil bruge den, så gør noget, der tilføjer værdi (især for folk omkring dig).

Hvile er godt, men spild ikke alt din tid binge-watching shows på Netflix eller scrolle på sociale medier. Hvis du har en daglig rutine, så fortsæt med den. Gå i fitnesscenter, spis rigtigt, hold forbindelsen til gode mennesker, læs livgivende bøger. Med andre ord, vær den, du altid drømte om, du ville blive, da du var barn.

Tænk grundigt over, hvordan din genindtræden vil se ud, før du når dertil (ideelt set før du forlader dit job for den mikropension). Gør ikke dit liv sværere, end det behøver at være.

Du kan muligvis få din nuværende arbejdsgiver til at love at genansætte dig, før du rejser (hvis du i øjeblikket arbejder på et job, du vil tilbage til). Når alt kommer til alt, ved de, at det koster tonsvis af penge (og en masse tid) at rekruttere, ombord og træne din afløser, så måske vil de arbejde sammen med dig.

Hvis udbrændthed lurer i de mørke afkroge af dit liv, har du ikke har at tage en permanent ferie for at bekæmpe det. Lad os se et par andre muligheder.

Hvis du har en udbetalt afspadsering (PTO), kan du indløse den i bytte for lidt ferie og stadig blive betalt (halleluja). Det bedste er, at når du kommer hjem, har du stadig et arbejde og en indkomst. Det er muligt, at et par dage på farten eller på stranden - eller endda et ophold - kan gøre hele forskellen i din moral.

Et sabbatår er normalt længere end den gennemsnitlige ferie. Hvis det er en mulighed hos din arbejdsgiver, kan der være en ansøgningsproces. Der vil formentlig være grænser for dets formål, hvor længe du kan være væk, og om det er betalt fri. I nogle tilfælde er du kun berettiget til sabbatår efter at have været ansat i en vis tid (tænk omkring fem år). Men der er bestemt ingen skade i at spørge din HR-repræsentant. Selvom du ikke er teknisk kvalificeret, kan de gøre en undtagelse for dig.

Hvis det går rigtig dårligt for dig på arbejdet, er det måske tid til at sprede dine vinger og flyve til et nyt job eller en ny karriere. Folk gør dette hele tiden, og der er flere ressourcer til at hjælpe i dag end nogensinde før. At finde en ny situation, der passer bedre til dig og dit mentale helbred, kan endda føles som en mikropension i sig selv.

Vi har en hel karriereressourcehub med bøger, artikler og andre værktøjer, der kan hjælpe dig med at transformere dit arbejdsliv og finde den karriere, du altid skulle have.

Hvis du skal lave en mikropensionering, så gør det rigtigt:Lav en plan, hav en rigtig god grund til at gøre det, og brug tiden så godt du kan. I sidste ende kan en mikropensionering bare ændre dit liv. Vil den ændring være en dårlig ting eller en god ting? Det er helt op til dig.

Denne artikel giver generelle retningslinjer om investeringsemner. Din situation kan være unik. For at diskutere en plan for din situation skal du kontakte en SmartVestor Pro. Ramsey Solutions er en betalt, ikke-klient promotør af deltagende professionelle.

Om forfatteren

Ramsey Solutions

Ramsey Solutions har været forpligtet til at hjælpe folk med at genvinde kontrollen over deres penge, opbygge rigdom, vokse deres lederevner og forbedre deres liv gennem personlig udvikling siden 1992. Millioner af mennesker har brugt vores økonomiske rådgivning gennem 22 bøger (inklusive 12 nationale bestsellere) udgivet af Ramsey Press, samt to syndikerede radioprogrammer, som har lyttet til 10 millioner ugentlige radioprogrammer og 70 millioner. Lær mere.

Få dokumenterede Ramsey-svar hurtigt.

Ved at fortsætte på vores side giver du samtykke til vores brug af cookies og andre sporingsteknologier som forklaret i vores privatlivspolitik og accepterer vores brugsbetingelser. Privatlivspolitik og vilkår for brug.