UTI S&P BSE Low Volatility Index fund er byens nye faktorindeksfond.

Selvom det lyder kontraintuitivt, har vi tidligere set, at mindre volatile aktier har tendens til at klare sig bedre end mere volatile aktier.

Der er mange lavvolatilitetsindekser.

Nifty 100 Low Volatility 30 valg fra universet af store aktier, de to andre indekser vælger aktier fra et meget bredere univers af aktier.

Der er en ETF fra ICICI, der sporer Nifty 100 Low Volatility 30-indekset.

UTI og Motilal Oswal har lanceret indeksfonde/ETF'er, der sporer S&P BSE Low Volatility-indeks.

Jeg ville forvente, at ydelsen var den samme. Lad os stadig sammenligne.

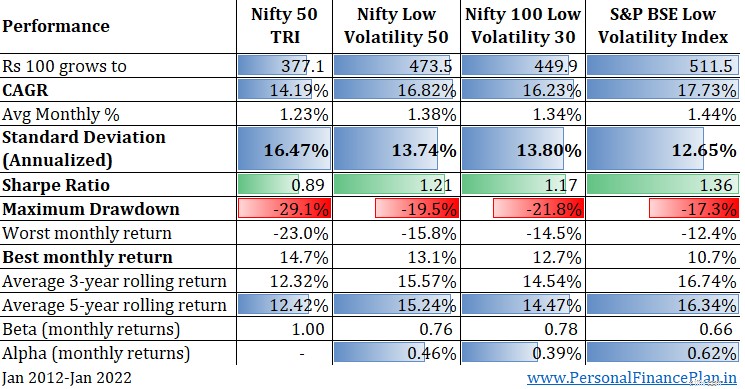

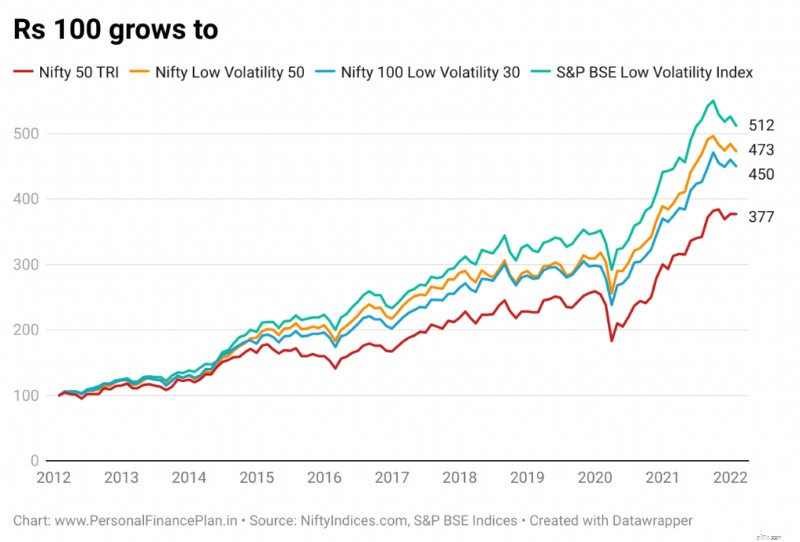

Vi sammenligner ydeevnen (Total Returns Index) fra 31. januar 2012 til 31. januar 2022.

S&P BSE Low Volatility Index er det bedste resultat på alle parametre.

Højeste CAGR.

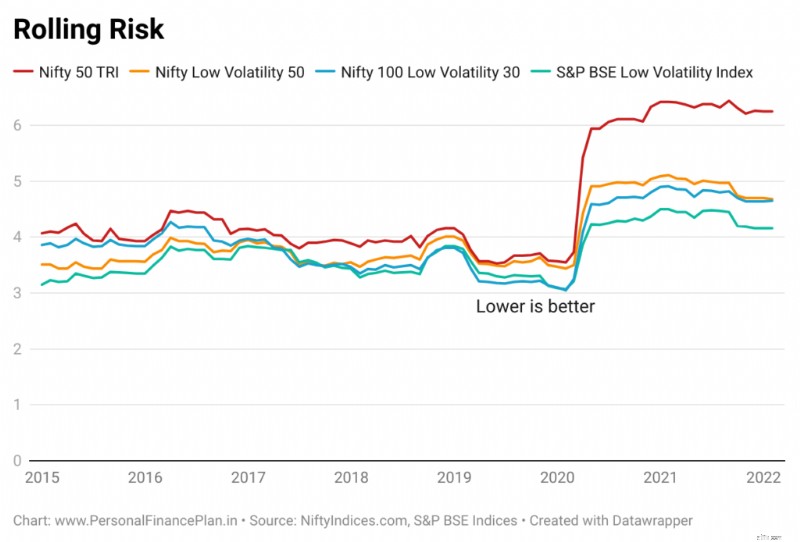

Laveste standardafvigelse.

Højere Sharpe-forhold og alfaer.

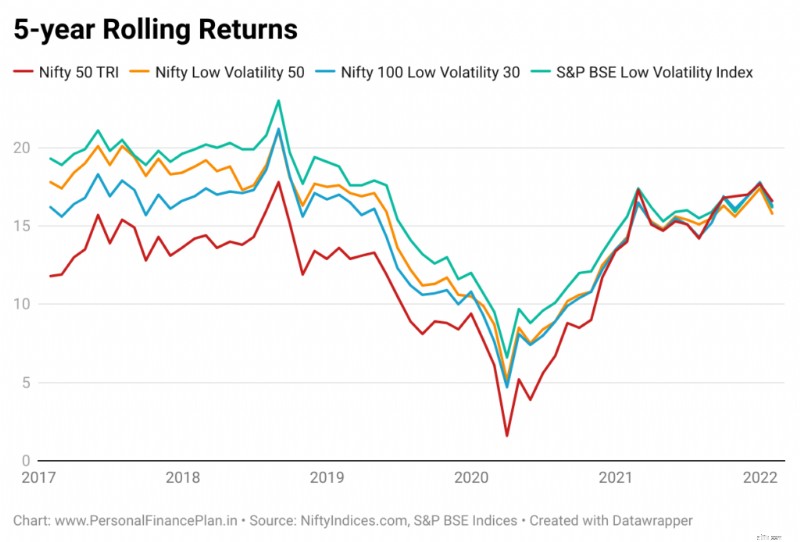

Højeste 3-årige og 5-årige gennemsnitlige rullende afkast.

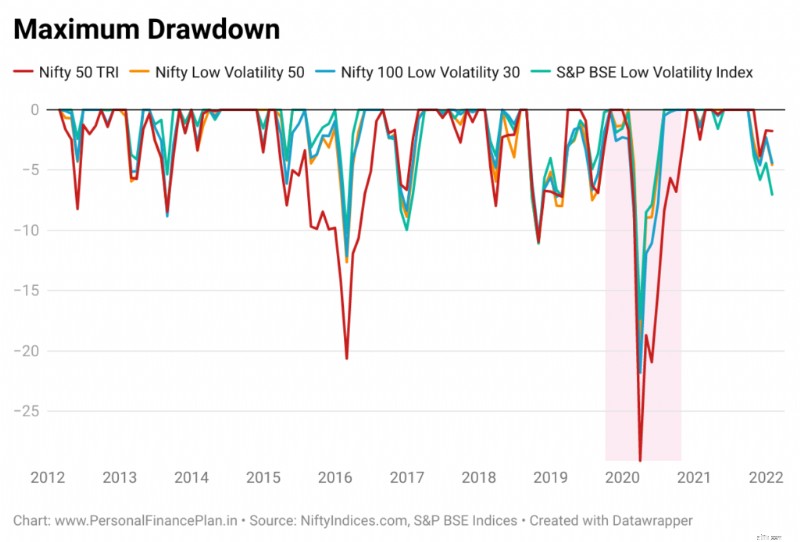

På volatilitetsfronten ville du forvente, at Low Volatility-indeksene ville klare sig bedre end Nifty 50. Og indeksene skuffer ikke. Nedsættelserne er også lavere.

Investering med lav volatilitet ser godt ud. Men ikke alt dette er live data. Data før lanceringsdatoen er backfitted.

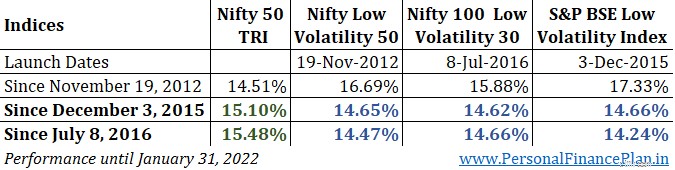

Her er lanceringsdatoerne eller forskellige indekser og ydeevnen siden lanceringen.

Som du kan se, har Nifty 100 Low Volatility 30 og S&P BSE Low Volatility-indekserne underpræsteret Nifty 50 siden deres lancering. Selvom disse er punkt-til-punkt-afkast, er 6 år stadig lang tid.

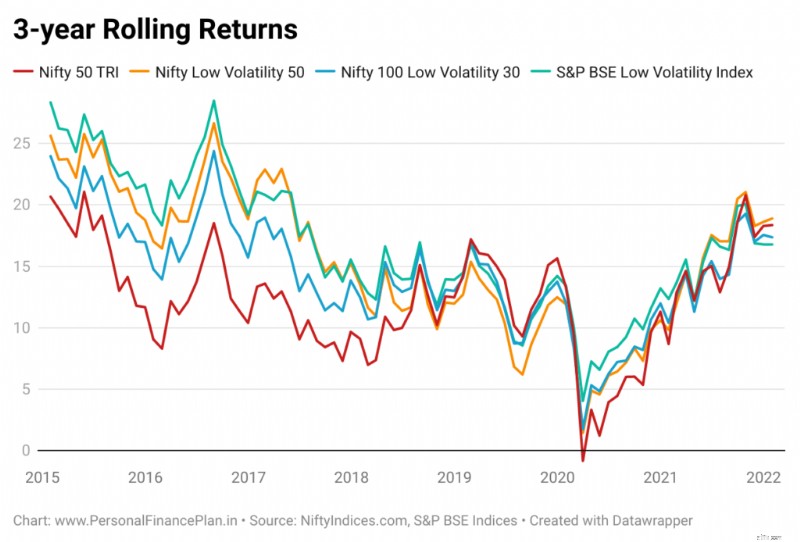

Du kan også se på de rullende afkastdiagrammer (delt tidligere i indlægget). Med live-data er linjerne meget tættere på Nifty 50 (sammenlignet med back-fitted data) .

Bemærk desuden, at disse er Total Return-indekser. Der vil være sporingsfejl. Du kan forvente højere tracking error i indekser med lav volatilitet sammenlignet med Nifty 50. Selv inden for indekser med lav volatilitet ville jeg forvente højere tracking error i Nifty Low Vol 50 og S&P BSE Low Vol indeks (da universet af aktier er bredere).

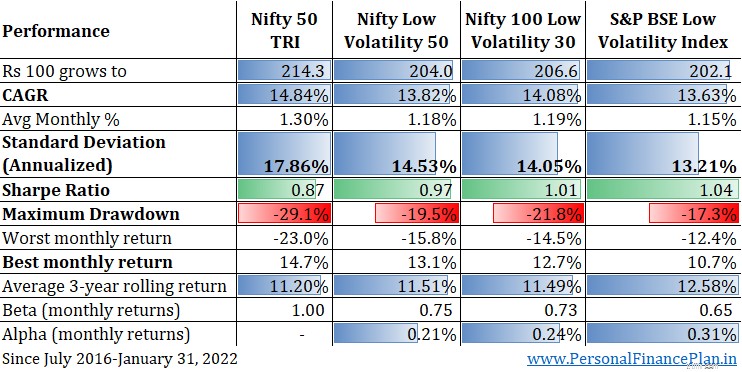

Lad os nu fokusere på andre præstationsparametre end blot afkast (siden 31. juli 2016-31. januar 2022).

CAGR er lavere end CAGR for Nifty 50. Alpha er faldet kraftigt (sammenlignet med tal siden 31. januar 2012). Er næsten halveret. Disse indeks lever dog stadig deres løfte om lav volatilitet. På trods af lavere afkast er Sharpe-forholdet højere end Nifty 50. Gennemsnitlige 3-årige rullende afkast er højere på trods af lavere CAGR. Lavere træk. Godt

Jeg kan godt lide lav volatilitetsfaktoren. Efter min mening er Low Volatility den magiske drik. Måske fordi junkaktier (som vi ikke mangler) har en tendens til at være mere volatile. Og filteret med lav volatilitet fjerner simpelthen sådanne aktier.

Vi efterspørger dog investorer. Mindre volatilitet er fint, men hvor er de bedre afkast? Og når du ikke kan slå Nifty 50 over 5-6 år, vil investorerne stille spørgsmål.

Lav volatilitet har IKKE været en fremragende præstation (afkast), i det mindste baseret på livedataene. Måske leverer det bedre, når du blander lav volatilitet med andre faktorer. Vi har set det i tilfælde af Alpha Low Volatility indeks og momentum indekser.

Blandt Low Volatility-indeksene er S&P BSE Low Volatility-indekset et godt valg.

S&P BSE Factor Indices Metodologi

S&P BSE Low Volatility Index

Smart Low Volatility 50 Index

Nifty 100 Low Volatility 30 Index

Nifty Factor Indices Methodology