Bó er en bankapp lanceret i samarbejde med NatWest. Appen er designet til at 'hjælpe dig med at bruge mindre og spare mere', men fungerer ikke som en komplet bankapp, såsom udfordrende banker Monzo og Starling.

Bó blev lanceret i 2019 og er high street bankens forsøg på at bremse den konstante migration mod udfordrende banker. Mantraet ser ud til at være 'Hvis du ikke kan slå dem, så vær med til dem'.

Et af problemerne med Bó er det faktum, at løn i øjeblikket ikke kan betales direkte til det. Dette er en stor ulempe i deres forsøg på at konkurrere med de største udfordrende banker. Det er af denne grund, at det fungerer bedst som en tilføjelse til din nuværende konto i stedet for som en selvstændig konto. Bó er designet til at administrere dine daglige penge og til at hjælpe dig med at forstå dine daglige forbrugsvaner, lære at budgettere og begynde at spare små beløb.

For at åbne en Bó-konto skal du downloade appen fra Google Play eller App Store. Når du har downloadet, introduceres du til funktionerne i Bó og skal acceptere vilkårene og betingelserne. Du bliver derefter bedt om at indtaste et par personlige detaljer såsom navn, DOB og hjemmeadresse. For at fuldføre opsætningsprocessen skal du angive foto-id, såsom dit pas eller kørekort samt nogle selfies. Det lyse gule betalingskort vil blive udstedt og bør være hos dig inden for de næste 3 hverdage.

Når du har downloadet Bó, udføres en blød kreditkontrol. Dette er til bedrageriformål, og du skal forvente, at det vises på din kreditrapport.

I øjeblikket er du kun i stand til at åbne en personlig konto hos Bó, da fælles- og forretningskonti endnu ikke er tilgængelige. For at være berettiget til at åbne en Bó løbende konto skal du være over 18 år og være skattemæssigt bosiddende i Storbritannien og Storbritannien. Din mobil skal køre på iOS 10 eller nyere til iPhones eller 6.0 Marshmallow og nyere til Android-telefoner.

Når din Bó-konto er oprettet, kan du begynde at holde styr på dine penge. Der er ingen kassekredit hos Bó, og checks kan ikke indsættes på kontoen. Det er lige så nemt at lukke en Bó-konto som at åbne en, og du skal blot gå til sektionen 'Dine detaljer' på fanen Konto og vælge 'Luk konto'. I det væsentlige, når du koger det ned, er Bó, i sin nuværende iteration, intet mere end en pengestyringsapp med nogle få frynsefordele.

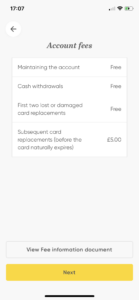

Det er gratis at åbne en Bó-konto, og der er ingen månedlige kontoadministrationsgebyrer. Det er også gratis at hæve kontanter fra Bó (du kan blive opkrævet af pengeautomatoperatøren) samt forbrug i udlandet. Bó vil ikke tilføje yderligere transaktionsgebyrer, når du er i udlandet, og du vil kun blive opkrævet Visa-vekselkursen.

Hvis du mister eller beskadiger dit Bó-debetkort, kan du anmode om en erstatning to gange uden ekstra omkostninger; efterfølgende anmodninger vil blive opkrævet med £5 hver gang. Hvis dit kort bliver stjålet, eller hvis en navneændring er påkrævet, vil kortet blive erstattet gratis.

Bó er FCA-registreret, og dine penge er beskyttet under Financial Services Compensation Scheme (FSCS) for op til £85.000. Men hvis du har en konto hos både NatWest og Bó, vil dine penge kun blive beskyttet op til den samlede værdi af £85.000 på grund af begge konti, der opererer under samme banklicens.

Bó er beskyttet med en 6-cifret adgangskode, hver gang du åbner appen. Hvis du indtaster forkert 3 gange i træk, vil appen være deaktiveret i 20 minutter. Hvis det indtastes forkert yderligere 6 gange i træk, vil kontoen blive låst, og du bliver nødt til at kontakte Bó for yderligere support. Bó har bekræftet, at den arbejder på at tilføje ansigts- og fingeraftryks-id som et ekstra lag af sikkerhed.

Bó giver dig mulighed for at låse kortet inde fra appen, hvis det bliver væk eller stjålet, og hvis din telefon bliver stjålet, rådes du til at kontakte Bó supportteamet, så din konto kan sikres hurtigst muligt.

Bó er en ny app, så der er i øjeblikket kun to kundeanmeldelser. Vi vil opdatere dette afsnit i de kommende måneder, efterhånden som kunderne vurderer deres oplevelse.

Bó tilbyder mange funktioner, der ligner dem som Monzo og Starling, såsom øjeblikkelige forbrugsmeddelelser, en form for sparepotter og detaljeret kategorisering. Bó har indgået partnerskab med købmanden Visa, og Monzo og Starling har indgået partnerskab med Mastercard. Den største anstødssten, når det kommer til Bó, er dog, at du ikke kan bruge den som din hovedkonto, da den ikke kan acceptere lønudbetalinger, og den tillader dig ikke at betale regninger via direkte debitering. Monzo og Starling er fuldgyldige bankkonti, og det er derfor svært at sammenligne dem side om side.

For mere information om Monzo og Starling kan du læse vores uafhængige Monzo anmeldelse og Starling Bank anmeldelse.

Bó er en god introduktion til verden af app-only banking. Det er godt for kunder, der ønsker at prøve app-only banking uden at skifte bankkonto, og båndene til en højt profileret bank som Natwest kan være nok til at påvirke nogle.

Samlet set er Bó i de tidlige udviklingsstadier, og på trods af at den tilbyder funktioner, der ligner dem, som andre app-only banker har, føler jeg, at den endnu ikke er i stand til at være en direkte konkurrent til sine største rivaler Monzo og Starling.

For nu er mantraet 'hvis du ikke kan slå dem, så kom med dem' kommet lidt til kort. Måske vil vi se lignende satsninger fra andre high street banker i fremtiden, og faktisk ville jeg ikke blive helt overrasket, hvis mantraet omdannes til "hvis du ikke kan slå dem, så køb dem!"