Investering kan føles skræmmende for selv erfarne professionelle, men det er især tilfældet for begyndere. Og det meste af det koger ned til angst over ét nøglespørgsmål:

"Hvad nu hvis jeg mister de fleste af mine hårdt tjente penge?"

Ikke alle begyndere har denne tankegang, selvfølgelig. Nogle begynder at investere med ingen frygt overhovedet og er klar til at tackle de mest risikable investeringer – selvom den manglende omsorg kan føre dem tilbage til det samme problem:at miste alle deres hårdt tjente penge.

Vores råd? Uanset hvor du falder på frygtspektret, er det klogt at lære de forskellige investeringsstrategier, som succesrige handlende bruger.

Så lad os dykke ind! I dag skal vi udforske de bedste investeringsstrategier for nye investorer. Vi vil også diskutere, hvordan du tilpasser din egen investeringsstrategi, og vi vil stille nogle almindelige spørgsmål, som begyndere forhandlere typisk stiller.

En investeringsstrategi er en plan, der hjælper dig med at bestemme, hvordan du vil vælge dine investeringer, samt tidspunktet for, hvornår du vil købe og sælge dem.

Disse strategier er baseret på regler, så du ikke træffer hver investeringsbeslutning følelsesmæssigt og inkonsekvent. Ved at følge et sæt retningslinjer bliver din investeringsundersøgelse lettere, og du vil være mere tilbøjelig til at træffe fornuftige beslutninger.

Når det er sagt, er investerings- og handelsstrategier ikke one-size-fits-all, og de kan bestemt ændre sig over tid. Disse ændringer, såvel som din indledende strategi, vil i høj grad afhænge af disse faktorer:

Afhængigt af dit niveau af finansiel viden , kan du føle dig tryg ved at skabe din egen investeringsstrategi, eller du vil måske anmode om investeringsrådgivning fra en finansiel rådgiver.

Der er adskillige velafprøvede investeringsstrategier, der fungerer godt for de fleste investorer, selvom detaljerne i hver handelsstrategi helt sikkert vil variere.

Begyndere, der lige er begyndt at bruge en investeringskonto, bør prøve investeringsstrategierne nedenfor.

Relateret:15 bedste aktieforsknings- og analyseapps, værktøjer og websteder

De følgende syv investeringsstrategier repræsenterer de mest populære, bredt anvendte planer, du vil støde på. Der er andre, mere komplekse strategier derude, men hvis du lige er startet, er disse syv veje, hvor du skal begynde.

Køb-og-hold-handelsstrategien betyder simpelthen at købe en investering og holde den på lang sigt . Selvom der ikke er nogen fast og hurtig regel om, hvad der udgør "langsigtet", betyder det typisk noget længere end fem år.

Dette adskiller sig meget fra handelsstrategier, hvor investorer handler mere aktivt. For eksempel med swing trading , kan aktier og fonde kun holdes i et par år eller endda måneder. Og med dagshandel holdes investeringer i dage, nogle gange timer, endda minutter.

Køb-og-hold investeringsstrategien fungerer typisk bedst med sikrere, mere stabile aktiver, såsom blue-chip aktier. Langsigtede investeringsstrategier som denne bruger også typisk aktier og fonde, der udbetaler udbytte (kontante udbetalinger til aktionærer – mere om det på et minut!), fordi disse udbytter kan geninvesteres og drage mere fordel af sammensætning.

Her er et kig på det afkast, nogen kunne forvente, hvis de kun modtog prisafkastet fra S&P 500 i løbet af de sidste 25 år:

MorningstarSe nu på, hvor meget bedre afkastet er, når du medregner udbytte (hvis du havde geninvesteret udbyttet tilbage i S&P 500):

MorningstarKøb-og-hold-investeringer kan hjælpe dig markant at reducere, hvor mange penge du taber til kapitalgevinstskat , som er skat, du betaler af enhver fortjeneste, du får ved at sælge et aktiv.

Det er fordi langsigtede kapitalgevinstskatter (baseret på salg af ethvert aktiv, du har haft i mere end et år) er typisk lavere end kortsigtede kapitalgevinstskatter (baseret på salg af ethvert aktiv, du har haft i et år eller mindre).

Lad os for eksempel sige, at din årlige indkomst er $40.000. I 2025 tjener du 1.000 USD i kapitalgevinster ved at sælge nogle aktier på din standardmæglerkonto (ikke en IRA):

Længden du holder forskellige investeringer afhænger af dine mål. Køb-og-hold-investorer investerer typisk til pensionering og andre langsigtede mål. De har således aktier og lignende investeringer i adskillige år, hvilket kvalificerer dem til en lavere skattesats.

Relateret:Sådan investerer du penge:5 trin til at begynde at investere med få penge

Den legendariske investor Warren Buffett sagde det bedst, da han kaldte investering "processen med at lægge penge ud nu for at modtage flere penge i fremtiden."

Selvfølgelig blev Warren Buffett en legende hovedsagelig på grund af værdiinvestering .

Når du skal ud og shoppe, køber du altid til normalpris, eller venter du på, at det du gerne vil have på udsalg? Hvis det er sidstnævnte, vil du sandsynligvis nyde værdiinvestering. Denne investeringstilgang involverer at identificere og derefter købe aktiver, der, baseret på din vurdering af visse finansielle data, ser ud til at handle til en lavere pris, end de burde.

Håbet er selvfølgelig, at du køber en bestemt investering, så kan andre investorer i sidste ende se, at markedet underpriser det aktiv, så de køber også ind - hvilket driver priserne højere til en "mere fair" værdi og resulterer i overskud for dig.

Værdiinvestorer bruger forskellige finansielle værktøjer, såsom aktiescreenere , for at finde aktier, der er undervurderede baseret på visse vigtige data. Et par populære måder at værdisætte en aktie på inkluderer:

Når værdiinvestorer bruger målinger som P/E og P/S, sammenligner de ofte en akties værdiansættelser med et bredere indeks (som S&P 500) eller virksomhedens sektor eller industri (to måder at gruppere aktier med lignende virksomheder).

Ønsker du at blive seriøs omkring opsparing og planlægning af pension? Tilmeld dig Retire With Riley, Young and the Investeds gratis nyhedsbrev om pensionsplanlægning.

Lige meget hvad du investerer i, forsøger du at øge dine penge over tid.

Men vækstinvestering er en specifik måde at gøre det på.

Vækstinvestering er at købe aktier i virksomheder (og andre aktiver), som du forventer vil vokse hurtigere end den gennemsnitlige virksomhed. Vækstaktier findes typisk oftere i visse sektorer (f.eks. teknologi) end andre (såsom forsyningsselskaber) og har en tendens til at trække så mange penge som muligt tilbage til væksten af virksomheden – forskning og udvikling (F&U), nyt udstyr, flere medarbejdere.

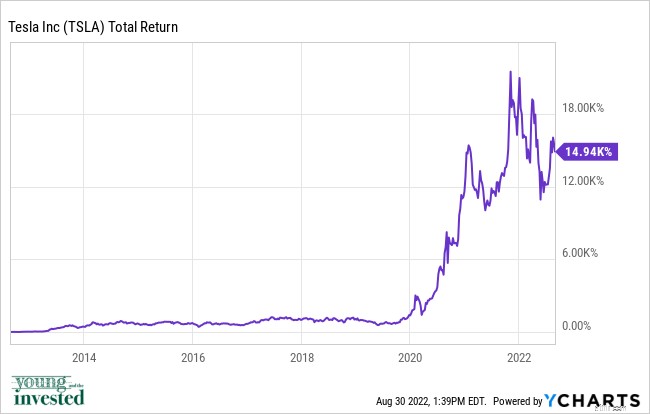

Apple, Googles forældre Alphabet og Tesla er alle eksempler på populære vækstaktier.

Vækstinvesteringer kan være mere volatile (større sving op og). ned i dine aktier) end værdiinvestering. En produktforsinkelse eller en dårlig økonomisk rapport kan nemt afspore deres ydeevne på kort sigt. Men vækstinvestorer kan nyde et fremragende investeringsafkast over tid, hvis de kan tåle op- og nedture.

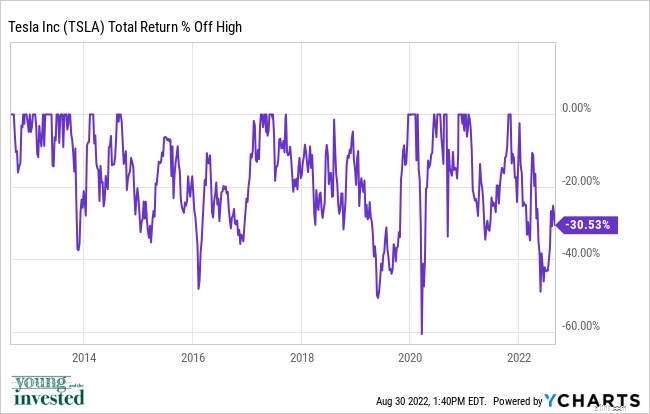

Overvej Tesla. Aktien har givet et vanvittigt afkast på næsten 15.000 % over de seneste 10 år.

Men investorer måtte udstå en masse gigantiske fald for at nå dertil.

Bare vær forsigtig. Mens vækstvirksomheder kan give fremragende afkast, kan de også kollapse hurtigt, hvilket skader din samlede portefølje. Nogle investorer er bedre stillet til at blande vækstinvesteringer med mindre risikable aktiver.

En måde at sprede din risiko på er ved at investere i adskillige vækstaktier gennem fonde, som vi dækker nedenfor. For eksempel kan du overveje at investere i en vækstorienteret investeringsfond som Vanguard 500 Admiral Shares Index Fund (VFIAX) gennem Vanguards gratis investeringsapp . (Denne top investeringsforening er også tilgængelig som en børshandlet fond som VOO.)

Denne fond investerer i USA-baserede vækst- og værdiaktier og køber en lang række virksomheder uden blot at koncentrere din risiko i en håndfuld.

Vanguard | Gensidige fonde, IRA'er, ETF'er + mere

4.0

Fordele:

Udemper:

Eller du kan lære, hvordan du finder individuelle vækstaktier gennem tjenester som Motley Fools aktierådgiver , som vi beskriver nedenfor.

Motley Fools signaturprodukt, Stock Advisor , sigter mod at give investorer én ting:Topvalg til markedsslående aktier fra webstedets medstiftere.

Aktierådgiver er en online investeringstjeneste der går ind for min foretrukne, almindelige vanilje-handelsstil:køb-og-hold. Fool analytikere giver anbefalinger til både "Steady Eddies ” og potentielle højtflyvende aktier med sunde fundamentale værdier – en ideel kombination af beholdninger, hvis du vil skabe stærke resultater uden at risikere ekstrem høj volatilitet.

Vigtigt er det, at Stock Advisor ikke bare giver dig en liste over ticker og kalder det en dag – den giver også investeringsrationaler og forskning for hvert valg for at hjælpe med at uddanne dig, før du køber.

Og nu giver Stock Advisor-medlemskab adgang til Motley Fool GamePlan:et knudepunkt for pensions- og finansplanlægningsindhold og værktøjer til at forbedre ikke kun din portefølje, men hele dit økonomiske liv. GamePlan skitserer tre porteføljestrategier - Forsigtig, Moderat og Aggressiv - med valg for investeringsforeninger, børshandlede fonde (ETF'er) og aktier, inklusive allokeringsanbefalinger. Det er også vært for et bibliotek med indhold om finansiel planlægning, herunder emner som hverdagsøkonomi, sundhed og velvære og ejendomsplanlægning. Og det kan prale af værktøjer, herunder en række lommeregnere, såsom kreditkortrenter og realkreditberegnere.

Stock Advisor aktievalg har klaret sig usædvanligt godt i løbet af tjenestens 22-årige eksistens. Tjenesten har lavet 190 aktieanbefalinger, som historisk set har givet 100 %+ afkast.

Samlet set er Motley Fool Stock Advisor-aktieabonnementstjenesten mere end femdoblet afkastet af S&P 500 siden aktierådgiverens start i februar 2002 til 3. november 2025. Dette tal beregnes ved at tage et gennemsnit af afkastet af alle aktieanbefalinger, det har givet i løbet af de seneste 23 år.

Broget fjolsMotley Fool Stock Advisor-tjenesten giver medlemmerne en masse værdifulde ressourcer:

Tjenesten opkræver en nedsat pris for det første år og har en 30-dages tilbagebetalingsperiode for medlemskab. Læs mere i vores Motley Fool Stock Advisor anmeldelse , eller tilmeld dig Stock Advisor i dag.

Bedste introduktionstjeneste for aktieudvælgelse

Broget Fool Stock Advisor

4.7

Fordele:

Udemper:

* $99 er kun en introduktionspris for nye medlemmer. 50% rabat baseret på den aktuelle listepris for Stock Advisor på $199/år. Medlemskabet fornyes årligt til den da gældende listepris. Tidligere resultater er ingen garanti for fremtidige resultater. Individuelle investeringsresultater kan variere. Al investering indebærer risiko for tab.

Relateret:Bedste investeringskonti for børn

Da vi talte om både værdi- og vækstinvesteringer, var metoderne forskellige, men målene var de samme:Køb aktier, der vil levere høje kursafkast (også kaldet "kapitalstigning") over tid.

Men der er en anden måde at tjene penge på dine investeringer:passiv indkomst . Og der er flere måder at tjene det på.

En populær metode er at købe obligationer . Obligationer er simpelthen gæld udstedt af en slags enhed, uanset om det er den amerikanske føderale regering eller et lille blyantfremstillingsfirma. Når du køber en obligation, lover udstederen grundlæggende at betale dig hele din investering tilbage på et tidspunkt i fremtiden, plus rentebetalinger.

Disse rentebetalinger er et fast eller konstant beløb (deraf "fast indkomst "), betales regelmæssigt - typisk hver sjette måned. Faktisk omtales obligationer typisk også som "fastforrentede investeringer."

En anden populær metode? Udbytteaktier.

Som vi nævnte tidligere, vil nogle aktier foretage kontantbetalinger, kaldet udbytte , til investorer. Disse udbytter udbetales typisk regelmæssigt, normalt (men ikke altid) kvartalsvis.

Uanset om det er en obligation eller en udbytteaktie k, et udtryk du skal kende er udbytte , som er den procentdel af investeringen, du kan forvente tilbage som indtægt inden for et år. For eksempel, hvis du køber en aktie til $100 pr. aktie, og den udbetaler $5 pr. aktie i udbytte hele året, er udbyttet af aktien 5%. (5 USD / 100 USD =0,05 eller 5 %)

Et par hurtige tips om udbytteaktier:

Hvis aktien på $100 falder til $50, men den fortsætter med at betale $5 pr. aktie hvert år, vil udbyttet springe fra 5% til 10%. (50 USD / 50 USD =0,10 eller 10 %)

Hvis du allerede har købt en aktie til $100, og den falder til $50, modtager du stadig kun $5 hvert år på din $100-investering. Disse 5 % udbytte er dit udbytte på omkostninger . 10 % udbytte er afkastet af nye penge —det ville du kun få ved at købe nye aktier.

Tænk på, hvad vi lige sagde ovenfor. Hvis en aktie mister halvdelen af sin værdi, fordobles dens afkast.

Men også, hvis en aktie mister halvdelen af sin værdi, er det et ret tydeligt tegn på problemer! Virksomheden bag en aktie, der er faldet så meget, står måske over for økonomiske vanskeligheder, hvilket betyder, at de måske ikke har råd til at betale deres udbytte i meget længere tid. Selvom det ikke sker ofte, reducerer eller suspenderer virksomheder lejlighedsvis deres udbytte – hvilket betyder, at højt afkast vil blive til et lavt afkast, eller endda intet afkast!

Sandheden er, at der ikke er noget fast svar på dette spørgsmål. Hvad der udgør et "godt" udbytte afhænger af markedsmiljøet og hvor meget risiko du er villig til at påtage dig.

Mange investorer er tilfredse med ethvert afkast, der er højere end aktiemarkedets afkast (typisk målt ved S&P 500's afkast). Nogle investorer leder efter afkast, der er højere end den 10-årige statskasses afkast på et givet tidspunkt.

For nogle handler en indkomstinvesteringsstrategi mindre om udbytte afkast , og mere om udbytte-sikkerhed - de vil acceptere et lavt udbytte vel vidende, at det er usandsynligt, at virksomheden stopper med at betale udbytte. Hvis det lyder attraktivt for dig, så start din søgning med virksomheder, der rutinemæssigt øger deres udbytte.

Relateret:15 bedste højafkastinvesteringer [sikre muligheder lige nu]

En særlig populær investeringsstrategi blandt langsigtede investorer involverer "indeksinvestering" hvor du køber fonde, der replikerer en slags aktie, obligation eller andet benchmark. (Tænk på S&P 500 eller Nasdaq Composite.)

Lad os først se på de to vigtigste måder, du kan foretage indeksinvestering på:investeringsforeninger og børshandlede fonde (ETF'er).

En gensidig fond er en pulje af penge, der er samlet investeret i aktier, obligationer eller andre aktiver. Når du køber ind i investeringsforeningen, deler du i afkastet (eller tabene) af disse aktiver.

Du betaler muligvis ét gebyr (eller flere gebyrer) for retten til at investere i den pågældende fond. Eksempler på almindelige gebyrer omfatter årlige udgifter, som betales direkte af fondens resultater, og salgsgebyrer, som bliver taget ud af din oprindelige investering.

En børshandlet fond (ETF) fungerer på samme måde som en investeringsforening, idet den giver dig mulighed for at investere i en pulje af investeringer.

Det har dog flere forskelle. Kernen er, at den handler på en børs gennem hele handelsdagen, ligesom en aktie. (Al handel med en investeringsforening afvikles på den anden side en gang om dagen, efter at markedet lukker.) Og selvom den opkræver årlige udgifter, har en ETF ingen andre gebyrer.

ETF'er offentliggør også typisk de investeringer, de har, meget oftere end investeringsforeninger, og de nyder godt af et par skattefordele, der kan give et meget lille løft til afkastet.

Ønsker du at blive seriøs omkring opsparing og planlægning af pension? Tilmeld dig Retire With Riley, Young and the Investeds gratis nyhedsbrev om pensionsplanlægning.

Der er to hovedtyper af investeringsforeninger eller ETFer:aktivt forvaltede fonde og indeksfonde.

En aktivt forvaltet fond drives af en eller flere porteføljeforvaltere, der køber og sælger aktierne, obligationerne eller andre aktiver. De skal muligvis følge visse retningslinjer (f.eks. kan de kun af aktier i store virksomheder), men de træffer i sidste ende beslutningerne baseret på deres egen forskning og intuition.

En indeksfond forsøger blot at replikere ydeevnen af et specifikt markedsindeks, såsom S&P 500 eller Nasdaq Composite. Det er i høj grad baseret på regler og computeralgoritmer. En S&P 500-indeksfond vil for eksempel blot købe de aktier, der udgør S&P 500-indekset, i samme forhold som indekset. (Jo større aktien er, jo større er dens repræsentation i S&P 500.)

Som hovedregel er de fleste investeringsforeninger aktivt forvaltet, men der findes indeksfonde. Og de fleste ETF'er er indeksfonde, men der er aktivt forvaltede ETF'er.

Alle fonde giver en vis grad af diversificering , hvilket betyder, at du reducerer risikoen ved at sprede dine penge rundt. (For eksempel kan en fond investere i flere aktier inden for en bestemt branche; en anden fond kan investere i obligationer fra 50 forskellige lande.)

Dog indeksfonde er populære blandt langsigtede investorer af to hovedårsager. 1.) De er typisk billigere, fordi du ikke betaler lønningerne til adskillige porteføljeforvaltere. 2.) Menneskelige ledere kæmper ofte for at overgå disse benchmarks … så hvis du ikke kan slå dem, så vær med!

Ligesom enhver anden investering bærer en indeksfond en vis risiko; en S&P 500 indeksfond vil falde, hvis det bredere aktiemarked falder. Og investeringerne i en indeksfond kan ændre sig over tid afhængigt af indeksets regler - finansielle virksomheder (som banker) udgjorde 19% af S&P 500 i 2000; i 2020 udgjorde de kun 10 %!

Relateret:Sådan investerer du som teenager [Begynd at investere som mindreårig under 18]

Hvad hvis du ikke kan bestemme dig? Hvad hvis du vil investere på lang sigt, og du ved, at indeksfonde er en smart idé, men du også synes, at indeksfonde er … ja, kedelige?

Prøv at eje et par indeksfonde … og blot nogle få aktier.

Denne måde at investere på giver dig stadig en billig diversificering gennem indeksfondene. Men husk:Lavere risiko kan også komme med mindre potentiel opside. Det er her, aktierne kommer ind – ja, du tager lidt større risiko, men de har mere vækstpotentiale.

Derudover er der større sandsynlighed for, at du forbliver engageret og involveret, hvis du holder dig ajour med nogle få virksomheder, du er interesseret i.

Den nøjagtige fordeling mellem, hvor mange penge du investerer i indeksfonde, og hvor meget du investerer i individuelle aktier, afhænger af dine mål og risikotolerance.

Relateret:17 bedste aktienyhedsapps og -websteder [finansielle &aktiemarkedsoplysninger]

Gennemsnit af dollaromkostninger (DCA) investeringsstrategi kan også bruges sammen med en langsigtet køb-og-hold-plan.

Dollar-omkostningsgennemsnit er, når du køber et fast beløb i dollars af aktier eller andre investeringer med jævne mellemrum, uanset de aktuelle aktiekurser. For eksempel kan du købe aktier for 100 USD i begyndelsen af hver måned.

Hvis du har et job, der tilbyder en 401(k) pensionsordning, bruger den DCA-metoden, der investerer en del af din lønseddel i forudvalgte fonde hver lønperiode.

Denne strategi har også en værdikomponent, da du ender med at købe flere aktier, når dine investeringers priser er lavere, og færre aktier, når deres priser er højere.

Dollar-omkostningsgennemsnit fungerer typisk meget bedre end at prøve at vælge de perfekte tidspunkter til at købe og sælge investeringer. Og det er simpelthen nemmere -Du behøver ikke følge en kompleks handelsstrategi, og du behøver ikke bekymre dig om, hvad aktiemarkedet laver. Bare bliv ved med at sætte dine penge på arbejde.

Bare husk på, at du muligvis skal betale gebyrer, hver gang du køber nogle investeringer. I den situation kan køb mindre hyppigt reducere antallet af transaktionsgebyrer, du betaler. DCA fungerer bedst med investeringer med lave eller ingen transaktions- eller salgsgebyrer.

Relateret:Sådan får du gratis aktier ved tilmelding:8 apps m/gratis delinger

Investering i aktiemarkedet er nemmere end nogensinde. Du har brug for en mæglerkonto , men det er nemt at åbne en konto hos de fleste online mæglere. Du skal bruge identifikation, nogle oplysninger om dig selv og nogle gange et minimumsindskud.

Du kan købe en række investeringer fra standardmæglerkonti og individuelle pensionskonti (IRA) .

En IRA er som en mæglerkonto, men med et par drejninger. Det har nogle nyttige skattefordele, men du kan kun bidrage med et bestemt beløb hvert år, og du kan ikke hæve penge tidligt uden at stå over for store bøder.

Standardmæglerkonti giver ikke skattefordele. Men du kan investere så mange penge, som du vil, og du har lov til at hæve penge til enhver tid, uden straf.

Når du har valgt en online mæglerkonto og har tilmeldt dig, er de fleste webstedsgrænseflader ret intuitive. Den sværeste del (udover måske at spare penge til at investere). ) vælger de bedste investeringer og beslutter, hvor længe de skal beholdes, før de sælges. Nogle mennesker bruger robo-rådgivere for at hjælpe dem med at investere, bruger andre menneskelige finansielle rådgivere, og mange træffer deres egne investeringsbeslutninger.

Hvis du investerer i aktiemarkedet på egen hånd, bliver du nødt til at udvikle en investerings- eller handelsstrategi som dem ovenfor.

At investere penge i aktiemarkedet er en af de bedste måder at få det til at vokse. At lægge dine hårdt tjente penge i investeringer, såsom aktier eller indeksfonde, er en meget hurtigere måde at opbygge rigdom på end for eksempel at efterlade dine penge på en opsparingskonto.

Gode nyheder:Du behøver ikke mange penge for at begynde. Hvis du investerer selv et lille beløb nu, kan det betale sig betydeligt over tid takket være sammensætning , hvor du geninvesterer de penge, du tjener, og det penge tjener flere penge. (Men jo mere du kan investere, og jo oftere du kan investere, jo bedre.)

Og nej, investering er ikke kun for voksne. Hvis du er teenager eller ung voksen, der har nogle ekstra penge, er det aldrig for tidligt at begynde at planlægge for dine fremtidige økonomiske mål .

Hvor mange penge har du brug for at begynde at investere? Nå, med fremkomsten af investeringsapps og billige mæglerkonti , kan du begynde at investere i dag med så lidt som $1.

En dollar vil ikke købe dig meget, men den vil købe mere, end den plejede. Brøkandele , som er blevet mere tilgængelige i løbet af de sidste par år, giver dig mulighed for at købe en del af en aktie, hvilket giver virksomheder, der handler til $100, endda $1.000, inden for rækkevidde for enhver investor. Og med mange onlinemæglervirksomheder og apps, der går uden provision , er der ingen ekstra omkostninger at investere. Bare sæt den dollar på arbejde.

Men hvor mange penge du skal begynde at investere med afhænger i sidste ende af din økonomiske situation, alder, risikotolerance og finansielle mål som investor.

Gør investering til en del af dit budget, og beslut omhyggeligt, hvor meget du kan investere. Du vil tidligt investere så meget, som du har råd til, for at drage fordel af sammensætning. Invester dog aldrig mere, end du har råd til, og invester ikke de penge, du har brug for inden for de næste par år.

Det vigtigste er, at du kommer i gang, laver din investeringsundersøgelse , og tage en aktiv rolle i at lære hvordan du opbygger din rigdom i fremtiden.

At oprette en investeringsstrategi vil hjælpe dig med at føle dig mere sikker på de investeringer, du vælger, og forhindre dig i at foretage impulsive, farlige handler. Når du har et system på plads, kan du også få en bedre idé om, hvad der virker for dig.

Når det kommer til handelsstrategier, vil din forskning centrere sig omkring fundamental analyse og/eller teknisk analyse.

Fundamental analyse fokuserer på at forsøge at bestemme en akties indre værdi. Ved at undersøge en virksomheds økonomiske situation kan du bestemme, hvad du mener, aktiekursen skal være, så du kan købe, når den er undervurderet, og hjælpe dig med at undgå overvurderede aktier.

Teknisk analyse fokuserer på en akties diagrammønstre og trends for at bestemme den fremtidige pris. Denne strategi bruges primært af daytraders og swingtraders.

Du skal også overveje en række andre spørgsmål, såsom:

Tidsramme er også vigtig. Fokuserer du på langsigtede investeringer, såsom pensionering? Eller kortsigtede investeringer, såsom at spare op til et hus inden for de næste par år?

Generelt gælder det, at jo længere væk du er fra et mål, jo mere aggressivt kan du investere, fordi du har tid til at råde bod på nedture i markedet. Men når du nærmer dig dit mål, bør dine investeringer blive mere konservative.

Og til sidst:Skriv din investeringsstrategi eller handelsstrategi ned. Dette vil hjælpe dig med at huske det og forpligte dig til det og lave justeringer, hvis du beslutter dig for, at det kunne fungere bedre. Selvom du investerer passivt, så tjek ind af og til for at måle effektiviteten af din strategi og foretage justeringer, når du nærmer dig dit mål.

Ønsker du at blive seriøs omkring opsparing og planlægning af pension? Tilmeld dig Retire With Riley, Young and the Investeds gratis nyhedsbrev om pensionsplanlægning.

Relateret: