Effektiv markedshypotese : Har du nogensinde undret dig over, hvorfor de fleste investorer og fondsforvaltere undlader at slå markedet? Hvorfor anses det for at være en stor sag at slå markedet?

Dette kan besvares ved hjælp af en af de mest kontroversielle teorier om aktiemarkedet- Den effektive markedsteori. Lige siden dens oprindelse har der været mange ophedede argumenter om gyldigheden af denne hypotese.

Indholdsfortegnelse

Hypotesen om et effektivt marked opstod i 1960'erne og blev udgivet af økonomen Eugene Fama.

Den effektive markedshypotese antyder, at den aktuelle aktiekurs fuldt ud afspejler al tilgængelig information om en virksomhed, og det er derfor umuligt at slå markedet ved at bruge de samme oplysninger.

Med andre ord kan du ikke slå markedet ved at bruge den information, der allerede er tilgængelig for offentligheden, da markedet allerede har inkorporeret og afspejlet alle relevante oplysninger, som kan påvirke aktien.

Her er de få nøglepunkter, som tilhængere af effektive markedshypoteser tror:

TRENDING

Ifølge hypotesen om det effektive marked 'justerer' markedsprisen på en aktie sig hurtigt og i gennemsnit 'uden nogen bias' til den nye information. Som et resultat heraf afspejler kurserne på værdipapirerne alle tilgængelige oplysninger på et givet tidspunkt.

Derfor antyder EMH, at der ikke er nogen grund til at tro, at priserne er for høje eller for lave. Sikkerhedspriserne justeres, før en investor når at handle eller tjene penge på en ny information. Et effektivt marked er rimeligt prissat, og en gennemsnitlig investor får præcis, hvad han har betalt for.

Kort sagt formidler hypotesen om et effektivt marked sloganet "TILLID TIL MARKEDSPRISER ”.

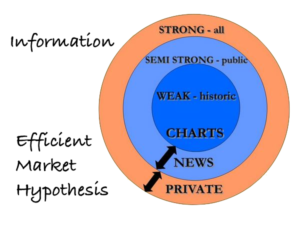

Der er tre forskellige former for effektive markedshypoteser, som udfordrer de forskellige strategier inden for aktiemarkedsinvestering:

Den svage form for EMH antyder, at den aktuelle pris på en aktie fuldt ud inkorporerer information indeholdt i 'kurshistorien ’ af aktier. Derfor kan man ikke tage profit ved at bruge noget, som 'alle andre kender' og kan derfor ikke slå markedet ved at analysere tidligere priser.

Den svage form EMH udfordrer direkte de tekniske analytikere, hvis handler er baseret på tidligere kursbevægelser og diagramtendenser.

Den semi-stærke form EMH går ind for, at den nuværende aktiekurs fuldt ud inkorporerer alle de offentligt tilgængelige oplysninger.

Alle oplysninger som tidligere kursbevægelser, regnskaber (balance, resultatopgørelse, årsregnskaber osv.), virksomhedsmeddelelser (såsom indtjening, udbytte, bonus osv.), økonomiske faktorer ((inflation, beskæftigelse osv.) er allerede afspejlet i aktiekursen Aktiekurserne bliver justeret med de offentligt tilgængelige data, og du kan derfor ikke drage fordel af at læse, hvad alle allerede ved.

Denne form for EMH antyder, at det er nytteløst at læse regnskaber, industri eller økonomi og træffe din investeringsbeslutning baseret på det. Aktiekursen afspejler allerede disse finansielle data. Kort sagt udfordrer semi-stærk form EMH direkte de fundamentale analytikere, der tror på at tjene penge på markedet ved at studere det grundlæggende i en aktie

Den stærke form EMH foreslår, at den nuværende pris på en aktie fuldt ud inkorporerer al eksisterende information - offentlig eller privat (insiderinformation). Derfor bør ingen systematisk kunne skabe overskud ved at handle baseret på insiderinformation (som ikke engang er offentligt kendt på det tidspunkt).

Rationalet bag den stærke form EMH er, at markedet forudser den fremtidige udvikling på en upartisk måde, og derfor kan aktiekursen allerede have inkorporeret informationen og evalueret den på en meget mere objektiv og informativ måde end insidere.

For eksempel - hvis en virksomhed er på randen af en revolutionerende opdagelse, kan markedet/offentligheden allerede have forudset det og justeret prisen i overensstemmelse hermed. Derfor kan selv insiderne ikke drage vedvarende fordel af denne nye opdagelse.

Alle tre former for EMH antyder, at ingen systematisk kan slå markedet "konsekvent".

Der har været mange argumenter for, hvorfor hypotesen om et effektivt marked kan være forkert. Her er grundene, der modsiger EMH:

LÆS OGSÅ

Selvom der er mange trofaste tilhængere af hypotesen om et effektivt marked, har denne teori dog sine egne begrænsninger.

De, der tror på EMH, antyder, at markedet er effektivt, og at aktierne altid handles til en rimelig pris og afspejler alle tilgængelige oplysninger. Derfor slår de til lyd for, at det er nytteløst at udføre teknisk eller fundamental analyse af aktier, da ingen kan slå markedet ved at bruge den information, som 'alle andre kender'.

Hvis hypotesen om det effektive marked er sand, bør du investere alle dine penge i indeksfonden. Dette skyldes, at selvom det er umuligt at slå markedet, kan du ved at investere i indeksfonden opnå et lignende afkast som markedet.

Du kan nu få de seneste opdateringer på aktiemarkedet på Trade Brains News og du kan endda bruge vores Trade Brains Portal til grundlæggende analyse af dine yndlingsaktier.