Som ejer af en lille virksomhed skal du spore dine indtægter og udgifter. Og for at organisere din virksomheds økonomi skal du vælge en regnskabsmetode. En metode, du kan vælge, er ændret likviditetsregnskab.

Lær ins og outs af den modificerede metode, hvordan den adskiller sig fra andre regnskabsmetoder og dens fordele.

Ændret likviditetsregnskab, også kendt som hybrid regnskab, bruger aspekter af både likviditets- og periodiseringsregnskab. Typisk betragtes likviditetsgrundlag som den enkleste metode, mens periodisering er den mest komplekse. Den modificerede metode er et glad medie for virksomhedsejere, der har brug for aspekter fra både likviditet og periodisering.

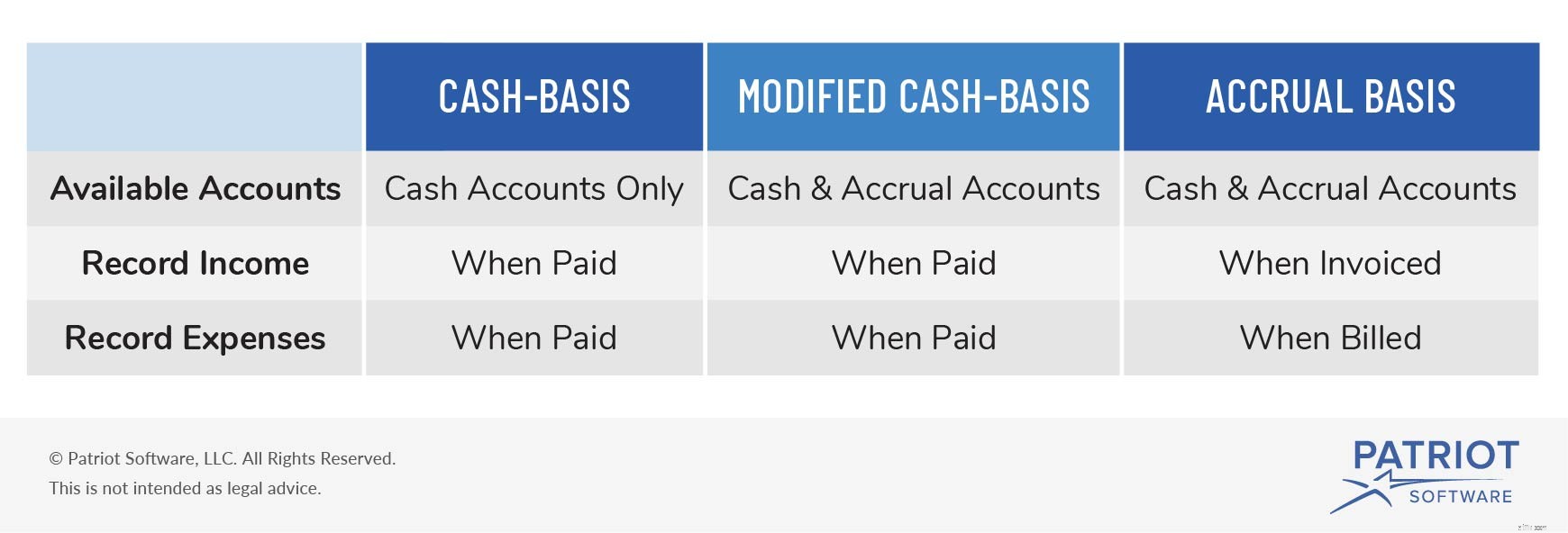

Ændret likviditetsgrundlag bruger de samme typer konti som periodiseringsgrundlag. Men med periodiseringsmetoden skal du registrere indkomst, når transaktioner finder sted – med eller uden overførsel af penge – og registrere udgifter, når du bliver faktureret.

Fordi andre metoder kan have visse begrænsninger, kan en virksomhed vælge at bruge modificeret likviditetsgrundlag til at udvikle et mere præcist økonomisk øjebliksbillede.

Almindelige industrier, der bruger modificeret kontantbasis, omfatter:

Ved at bruge aspekter fra likviditetsgrundlag og periodisering kan den modificerede likviditetsmetode bedre balancere kort- og langsigtede regnskabsoplysninger. Du kan registrere både kortsigtede poster som forbrugsregninger og langsigtede poster som ejendom ved hjælp af modificeret likviditetsregnskab.

Et ændret likviditetssystem anvender også dobbelt bogholderi. I dobbelt bogholderi kræver hver indgang til en konto, at du opretter en tilsvarende og modsat post til en anden konto.

Ændret likviditetsregnskab kan bruges til interne formål. Det er dog ikke i overensstemmelse med de generelt accepterede regnskabsprincipper (GAAP). På grund af GAAPs standarder skal du muligvis justere nogle transaktioner for at forblive kompatible (f.eks. konvertere kontantbaserede transaktioner til periodisering).

Husk, at ikke alle virksomheder skal følge GAAPs standarder. Tjek Financial Accounting Standards Boards websted for at få flere oplysninger om, hvilke GAAP-principper din virksomhed skal følge.

Selvom deres navne kan lyde ens, har likviditetsbaseret og modificeret likviditetsbaseret regnskab forskelle.

Med likviditetsregnskab er kun kassekonti tilgængelige. Du registrerer indtægter, når du modtager dem, og indberetter udgifter, når du betaler dem. Du kan registrere ting som kontanter, egenkapital, indkomst, omkostninger ved solgte varer og udgifter. Typisk kan du ikke bruge likviditetsregnskab, hvis du har brug for at spore lagerbeholdning, anlægsaktiver eller lån.

Modificeret likviditetsgrundlag er lidt mere tidskrævende end likviditetsregnskab. Fordi der er flere konti, kan du bruge mere tid på at registrere transaktioner. Og i stedet for kun at håndtere kontantkonti, omfatter modificeret kontantgrundlag både kontant- og periodiseringskonti.

Som nævnt giver modificeret likviditetsgrundlag dig mulighed for at inkludere kortsigtede poster som likviditetsregnskab. Men du kan også inkludere langsigtede varer, som du kan med periodiseringsmetoden. I modsætning til likviditetsbaseret kan du registrere tilgodehavender, omsætnings- og anlægsaktiver og kreditorer med ændret kasseregnskab.

Nu hvor du ved mere om de forskellige regnskabsmetoder, så lad os sammenligne, hvordan metoderne varierer.

Her er en oversigt over nogle af de typer konti, du kan bruge med hver regnskabsmetode:

| Kontotype | Kontantbasis | Ændret likviditetsgrundlag | Optjeningsgrundlag |

|---|---|---|---|

| Kontanter | X | X | X |

| Egenkapital | X | X | X |

| Indkomst | X | X | X |

| Omkostninger for solgte varer | X | X | X |

| Udgift | X | X | X |

| Debitorer | X | X | |

| Nuværende aktiv | X | X | |

| Anlægsaktiver | X | X | |

| Gæld | X | X | |

| Kortfristede forpligtelser | X | X | |

| Langfristede forpligtelser | X | X |

Du kan beslutte at bruge modificeret likviditetsbaseret regnskab for at drage fordel af både dets likviditetsbaserede og periodiseringsmetodefunktioner. Brug af modificeret likviditetsgrundlag giver virksomheder et klart økonomisk billede af deres forretning. Og virksomhedsejere behøver ikke at bekymre sig om at konvertere fra kontant- til periodiseringsregnskab.

Når du først starter din virksomhed, kan du vælge at holde fast i regnskabet på kontantbasis, da det er let at forstå. Og når din virksomhed vokser, beslutter du måske at ændre din regnskabsmetode.

Hvis du starter, så overvej at bruge grundlæggende regnskabssoftware. Efterhånden som du vokser, kan du opgradere til et mere avanceret system til dine små virksomheders bøger.

Hvis du ikke er sikker på, om den modificerede kontantmetode er bedst for din lille virksomhed, kan du overveje at kontakte en revisor for at diskutere dine muligheder.

Hvis du er usikker på, hvilken type regnskabsmetode du skal vælge, kan du overveje at se på nogle fordele ved modificeret likviditetsregnskab.

For mange små virksomhedsejere kan periodiseringsregnskab være for komplekst og svært at forstå. Brug af modificeret likviditetsgrundlag er lettere at forstå end periodiseringsmetoden, men giver dig også adgang til flere konti end likviditetsgrundlag.

Hvis du er klar til at tage et skridt fremad fra likviditetsbasis, er modificeret likviditetsgrundlag en god start. Ændret likviditetsgrundlag giver mulighed for fleksibilitet. Og det er ikke så meget en forpligtelse som et periodiseringsregnskab.

Har du brug for en nem måde at spore din virksomheds transaktioner på? Med Patriots online regnskabssoftware kan du vælge likviditets-, modificeret likviditets- eller periodiseringsregnskab. Og vi tilbyder gratis, amerikansk-baseret support. Prøv det gratis i dag!