Virksomheder kunne ansøge om et Paycheck Protection Program-lån til og med den 31. maj 2021. Fra den 1. juni 2021 accepterer SBA ikke længere ansøgninger om PPP-lån.

Tillykke med modtagelsen af et tilgiveligt lån til Paycheck Protection Program! Men hvis du ønsker at modtage eftergivelse af lån, skal du bruge det til støtteberettigede udgifter og føre detaljerede optegnelser.

Læs videre for at lære om Paycheck Protection Program (PPP) låneregnskab.

Hvis du ønsker PPP-lånstilgivelse, skal du bruge det til at dække støtteberettigede udgifter, som er:

Husk på, at OPP-lånets primære mål er at holde medarbejderne på lønningslisten. Så du skal bruge mindst 60 % af dit lån til lønomkostninger og 40 % eller mindre til kvalificerende ikke-lønomkostninger.

Du kan også bruge dine OPP-lånemidler til at dække andre udgifter. Den del af lånet, du bruger til ikke-støtteberettigede udgifter, kan dog ikke eftergives.

Når du bruger OPP-lånet til at dække støtteberettigede udgifter, skal du registrere det. Og hvis du bruger dit OPP-lån til at dække ikke-støtteberettigede udgifter, skal du registrere det.

For at sikre, at dit OPP-lån eftergives, skal du holde dit regnskab opdateret. Inden du begynder at tage højde for dit OPP-lån, så tjek disse fem tips.

Som virksomhedsejer er det god praksis at have en separat bankkonto til virksomheden. Og du bør gøre det samme, når det kommer til et OPP-lån.

For at holde dine PPP-midler og transaktioner organiseret, kan du overveje at oprette en separat bankkonto for de PPP-lånepenge, du modtager. En separat konto lader dig nemt vise, at din virksomhed brugte OPP-midler til støtteberettigede udgifter (f.eks. lønomkostninger). For ikke at nævne, en separat PPP-lånekonto vil hjælpe med at forenkle PPP-lånstilgivelsesprocessen.

En anden måde at organisere dine OPP-midler og transaktioner på er ved at drage fordel af regnskabssoftware til at spore og adskille OPP-lånetransaktioner.

Du kan bruge en separat udgiftskonto til at registrere støtteberettigede udgifter. Før du forpligter dig til software, skal du være sikker på, at den er i stand til at spore oplysninger om PPP-lån.

Selvom du ikke sporer udgifter til PPP-lån eller planlægger at optage et lån, kan regnskabssoftware være et nyttigt værktøj for din virksomhed.

Fordi eftergivelse af lån ikke er skattepligtig, vil du gerne sikre dig, at du adskiller din virksomheds indtægt og indtægter fra PPP-lån.

Igen kan du gøre dette ved at åbne en separat bankkonto. Hvis du ikke ønsker at gå igennem processen med at åbne en ekstra konto, skal du angive PPP-indkomst, når du opdaterer dine bøger og mærker transaktioner i overensstemmelse hermed.

At blande virksomhedsindtægter og indtægter fra PPP-lån sammen kan ikke kun gøre dine bøger sjuskede, men det gør det også vanskeligt at spore transaktioner med henblik på eftergivelse af lån.

Når det kommer til PPP-lånet, jo flere poster du sporer, jo bedre vil din virksomhed være, når det kommer til eftergivelse af lån.

For at sikre eftergivelse af lån skal du sørge for at holde styr på følgende i dine bøger:

Din virksomhed kan ende med at modtage flere PPP-lånpenge, end du har brug for. Hvis dette sker, kan du enten:

Hvis din virksomhed har brug for at gøre et af ovenstående, fordi du har ubrugte OPP-midler, skal du registrere transaktionen i dine bøger og opbevare al dokumentation i dine optegnelser til opbevaring.

Regnskab for et OPP-lån kan være en overvældende proces. Du stiller måske dig selv en række spørgsmål, såsom Hvordan registrerer jeg OPP-lånet i mine bøger ? eller Hvordan registrerer jeg visse PPP-udgifter ? Hvis du er nysgerrig efter disse PPP-regnskabsspørgsmål og mere, er du kommet til det rigtige sted.

Hvis du vil vide mere om PPP-låneregnskabsprocessen, kan du tage et kig på, hvordan du registrerer PPP-transaktioner i dine bøger nedenfor, plus eksempler.

Når du modtager et lån, øger du din virksomheds midler og forpligtelser. For at afspejle denne stigning skal du debitere en aktivkonto (din bankkonto) og kreditere en passivkonto.

Indtil din långiver fortæller dig, at en del af eller hele lånet er eftergivet, er det et ansvar.

Igen, overveje kraftigt at adskille dine OPP-midler for klarere registrering. For eksempel kan din passivkonto kaldes en PPP-lånskonto.

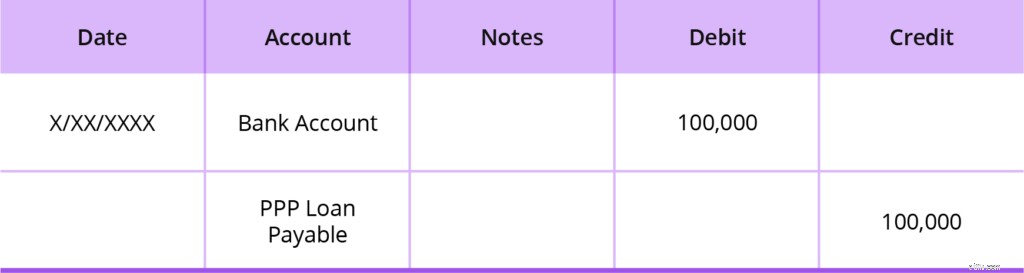

Uanset hvilke konti du vælger at bruge, skal du debitere din bankkonto for lånebeløbet og kreditere din passivkonto for lånebeløbet.

Hvis du adskiller midler, vil din bankkonto være en særlig PPP-lånebankkonto. Hvis du ikke adskiller midler, vil din bankkonto være din almindelige bankkonto (f.eks. Checking).

Lad os sige, at du modtager et PPP-lån på i alt $100.000. Din journalpost vil se sådan ud:

Rør ikke ved dit PPP-lån, der skal betales (passivkonto), medmindre din långiver fortæller dig, at dit lån er eftergivet, eller på det tidspunkt, der kræves tilbagebetaling. Hvis dit lån er helt eller delvist eftergivet, vil du oprette en journalpost, der afskriver den tilgivelige del (vist nedenfor).

Når du bruger OPP-lånemidler til at dække udgifter – berettiget til tilgivelse eller ej – skal du registrere det i en journalpost.

Igen er disse udgifter berettiget til eftergivelse af lån:

Hvordan du registrerer indtastningen afhænger af, om du opretter en separat OPP-lånekonto eller tilføjer OPP-lånemidlerne direkte på din almindelige bankkonto.

Igen er det en god idé at oprette en separat bankkonto til dit OPP-lån til enkel sporing. Hvis du er i stand til at oprette en separat bankkonto til dit OPP-lån, skal du oprette to journalposter.

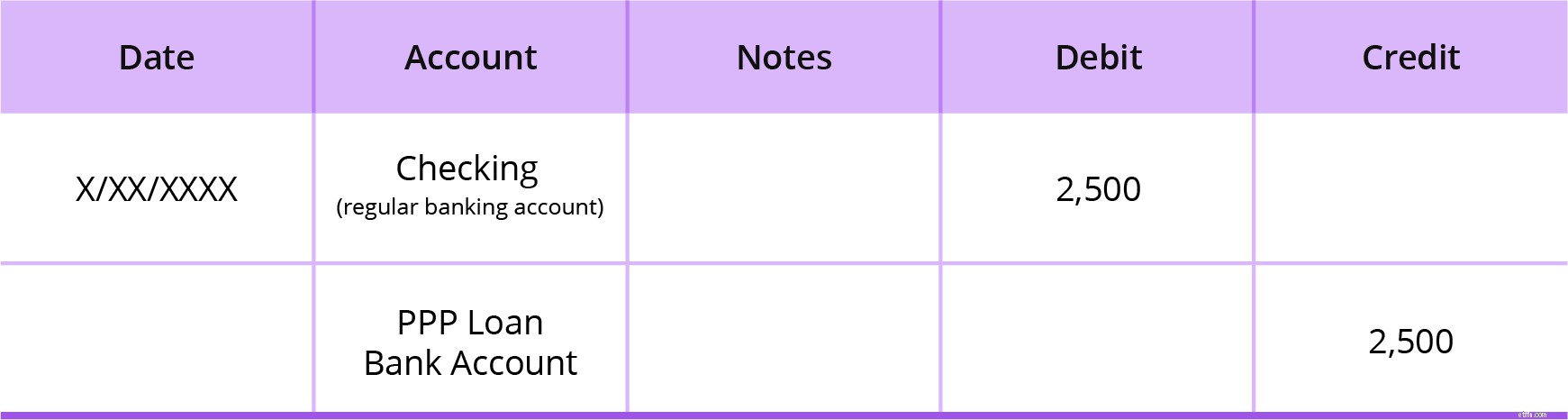

Brug din almindelige bankkonto til at betale for udgifter. Overfør derefter de relevante PPP-lånemidler fra din PPP-konto til din almindelige bankkonto for at dække dem.

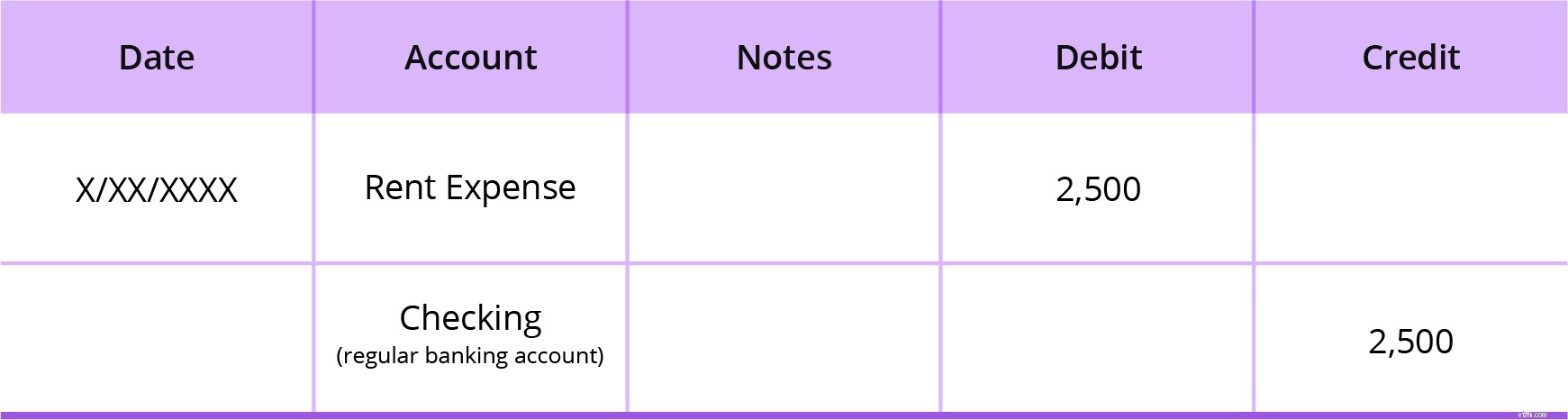

Din første journalpostering vil debitere den relevante udgiftskonto (f.eks. Løn, Mortgage Renter, Husleje eller Utility). Og du krediterer din almindelige bankkonto (f.eks. Checking), som er en aktivkonto.

Lad os sige, at du har en lejeudgift på $2.500. Din første bogføring debiterer din huslejeudgiftskonto $2.500 og krediterer din almindelige bankkonto , Tjek, $2.500.

Din anden journalpostering registrerer den overførsel, du har foretaget for at genopfylde pengene på din almindelige bankkonto ved at overføre penge fra din PPP-lånekonto.

Nu vil du øge kontanterne på din almindelige bankkonto og reducere kontanterne på din PPP-lånekonto. Debiter din almindelige bankkonto (f.eks. Checking) og krediter din PPP-lånekonto for at afspejle dette. Begge er aktivkonti.

Ved at bruge eksemplet med en huslejeudgift på $2.500, debiterer din anden journalpost din almindelige bankkonto $2.500 og krediterer din PPP-lånekonto $2.500.

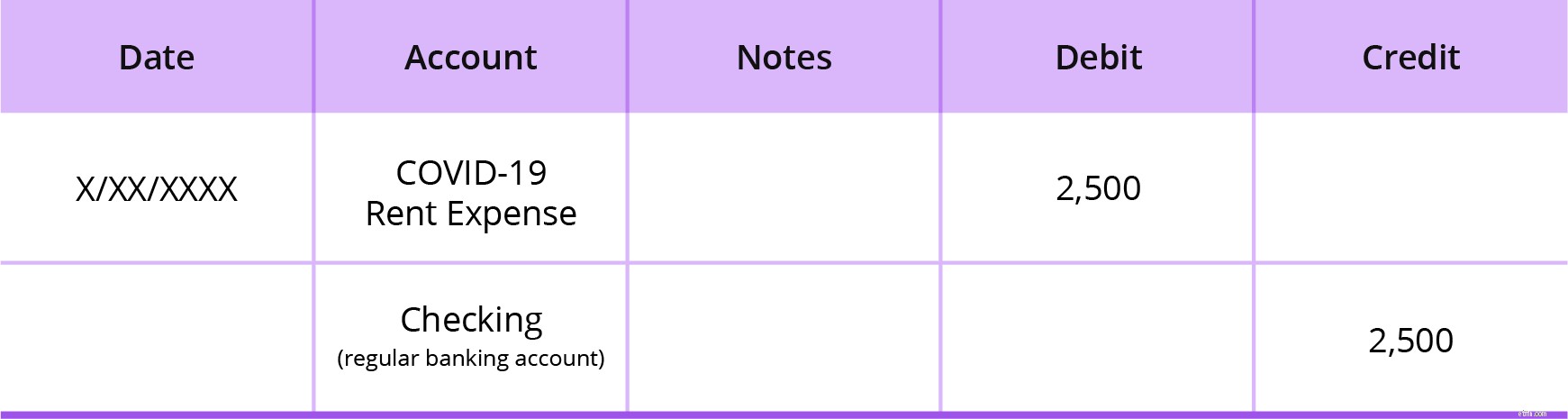

Hvis du ikke kan åbne en ny bankkonto til dit OPP-lån, vil dine journalposter se lidt anderledes ud.

Opret én journalpost for at registrere udgifter, du bruger OPP-lånet til at dække. Din udgiftskonto skal være specifik for COVID-19-udgiften. Opret et separat udgiftskontonavn for nøjagtig sporing.

Fordi dine OPP-lånemidler er blandet med dine andre midler på én bankkonto, skal du være ekstra opmærksom på dit låneprovenue. Overvej at holde en løbende sum af, hvor meget låneprovenuet du har brugt til dato, i et separat regneark.

Debiter din COVID-19-udgiftskonto og krediter din almindelige bankkonto. Igen, lad os sige, at du har en huslejeudgift på $2.500. Din journalpost vil se sådan ud:

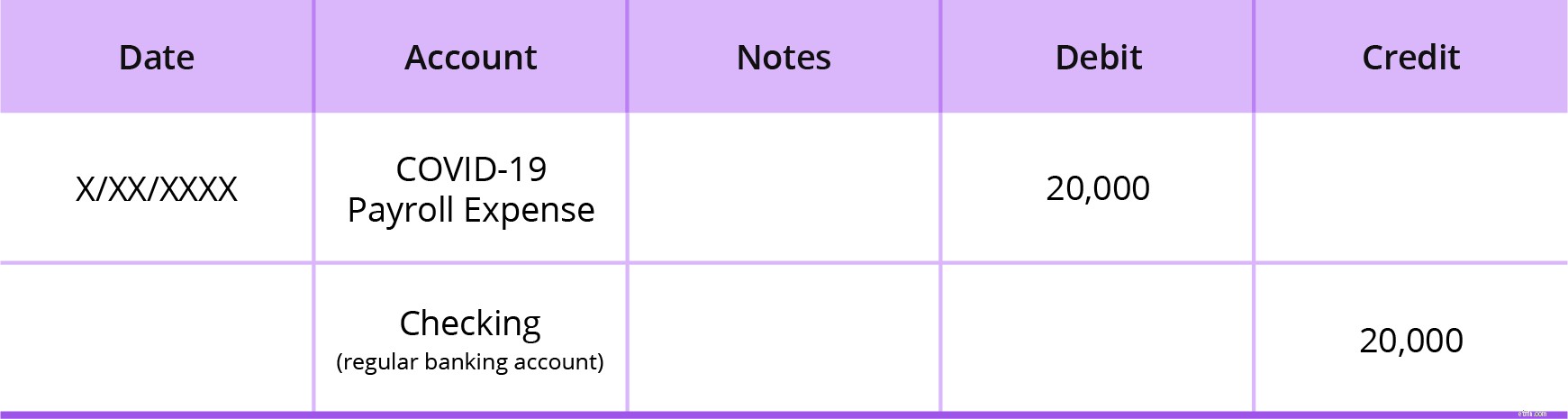

Lønudgifter er lidt mere involverede end renter, husleje og forbrugsudgifter. Men fordi lønudgifter skal udgøre 60 % af dine udgifter til OPP-lån for tilgivelse, vil vi tage et kig på et løneksempel.

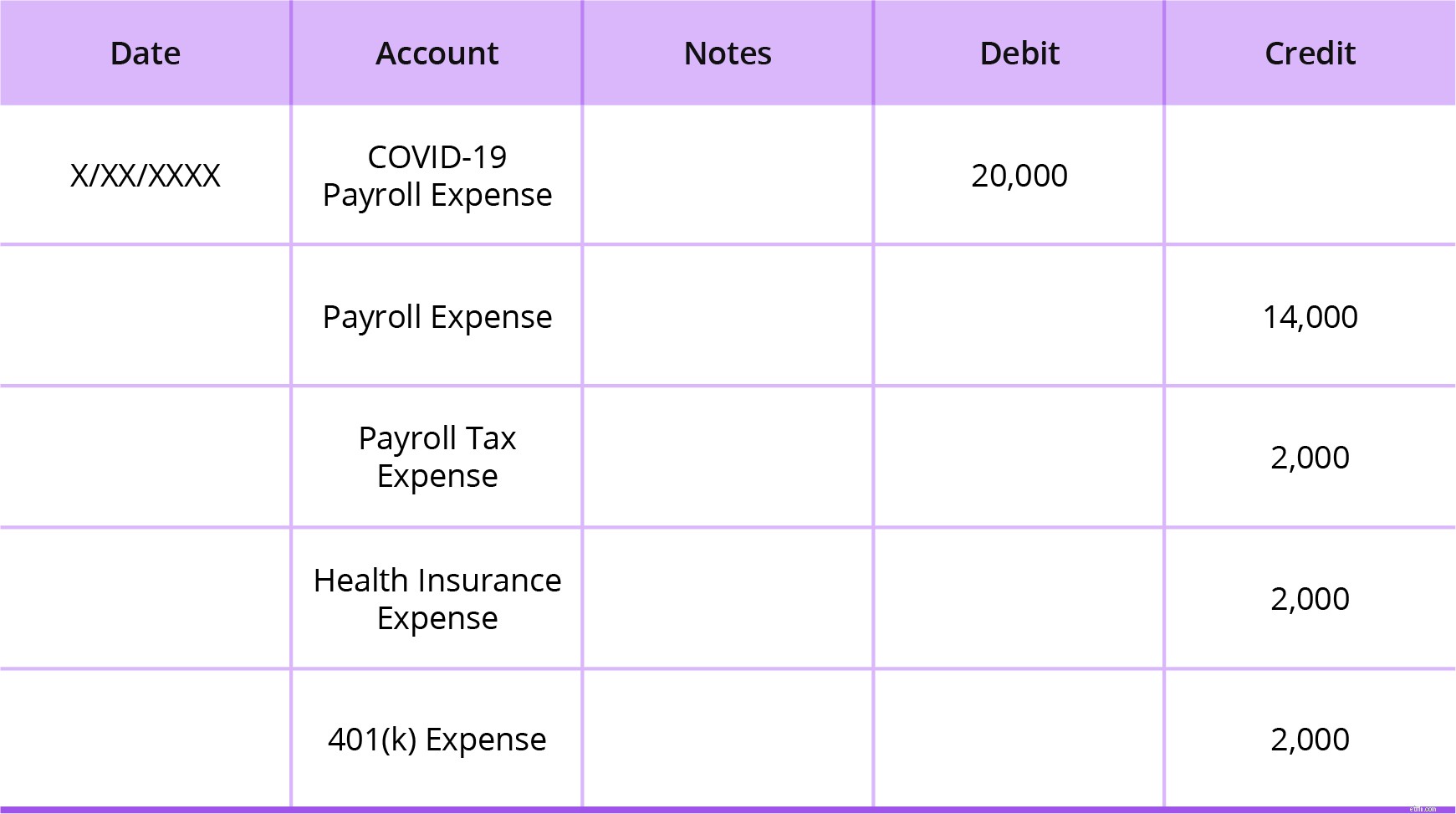

Lad os sige, at du i alt har $20.000 i lønudgifter over en lønningsperiode hver anden uge. Hvordan du registrerer dine lønudgifter kan afhænge af, om du samler alle udgifter under en COVID-19 lønudgiftskonto, eller om du adskiller dem efter type.

Hvis du samler alle dine lønudgifter under en COVID-19 lønudgiftskonto, vil din journalpost se sådan ud:

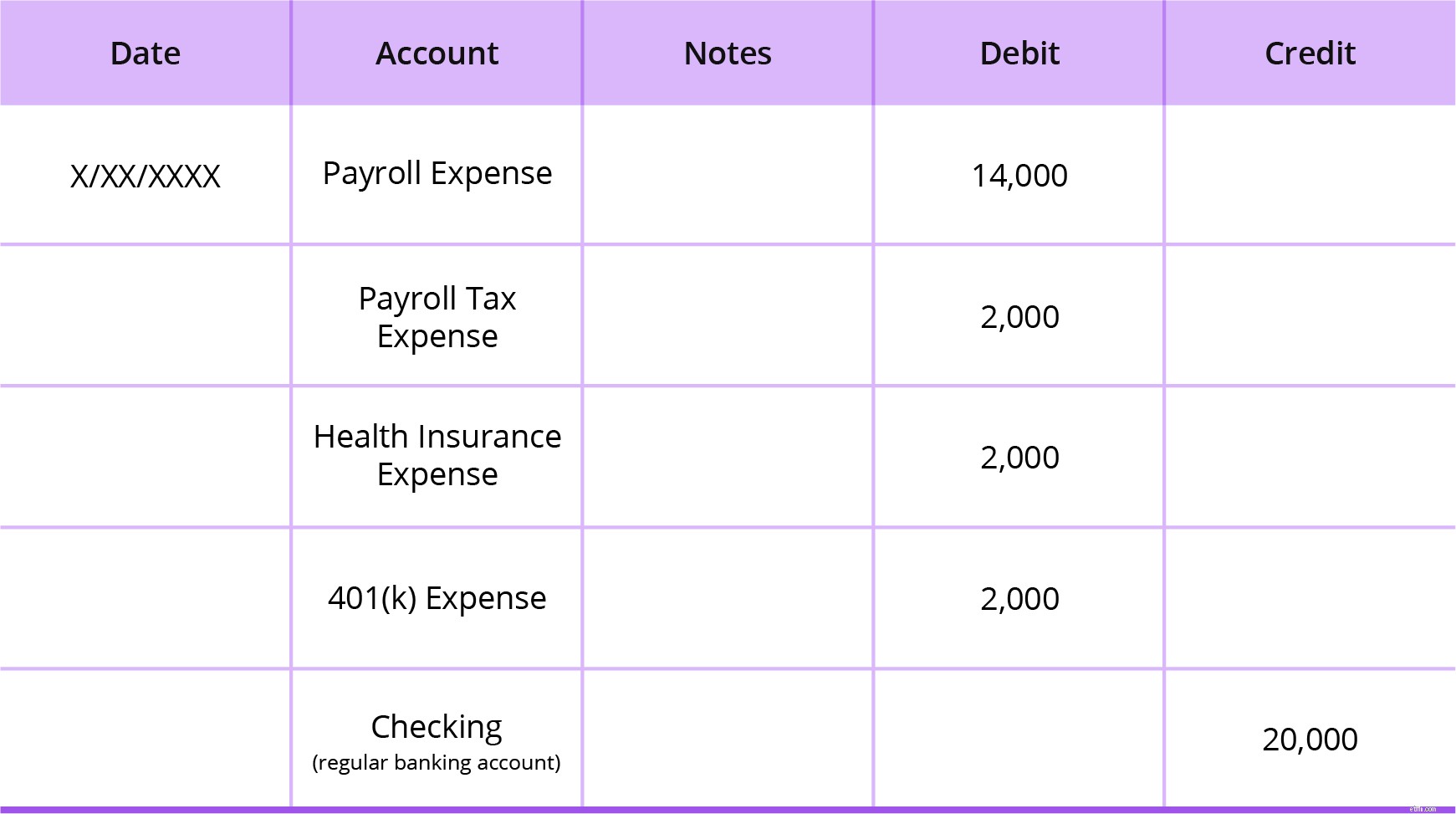

Men hvis du adskiller dine lønrelaterede udgifter, skal du bruge to journalposter. Du kan adskille dine lønudgifter ved hjælp af følgende typer konti:

Dette ville være en god idé at gøre for mere detaljeret registrering. Først skal du debitere dine generelle lønudgiftskonti og kreditere din bankkonto.

Dernæst vil du oprette en omklassificeringspost for nem rapportering, når den 24-ugers låneperiode er forbi. For at gøre dette skal du debitere en COVID-19 Payroll Expense-konto kreditere alle de lønrelaterede udgiftskonti, der ville blive påvirket.

For eksempel kan dit indlæg se sådan ud:

For OPP-lånet begynder renter at påløbe fra den dato, din virksomhed modtager midler. Som en påmindelse er renten 1%. Hvis du modtager et OPP-lån, udskydes lånebetalingerne i seks måneder med renter i løbet af seks måneders perioden.

Hvis du beholder ansatte og opretholder lønniveauet, vil Small Business Administration (SBA) eftergive en del af eller hele hovedstolen på dit lån plus påløbne renter.

For at beregne påløbne renter for OPP-lånet kan du bruge følgende formel:

PPP påløbne renter =Lånebeløb X 1 % X (antal dage fra lånedatoen til slutningen af måneden / 365)

Husk, at vilkårene kan variere afhængigt af din bank.

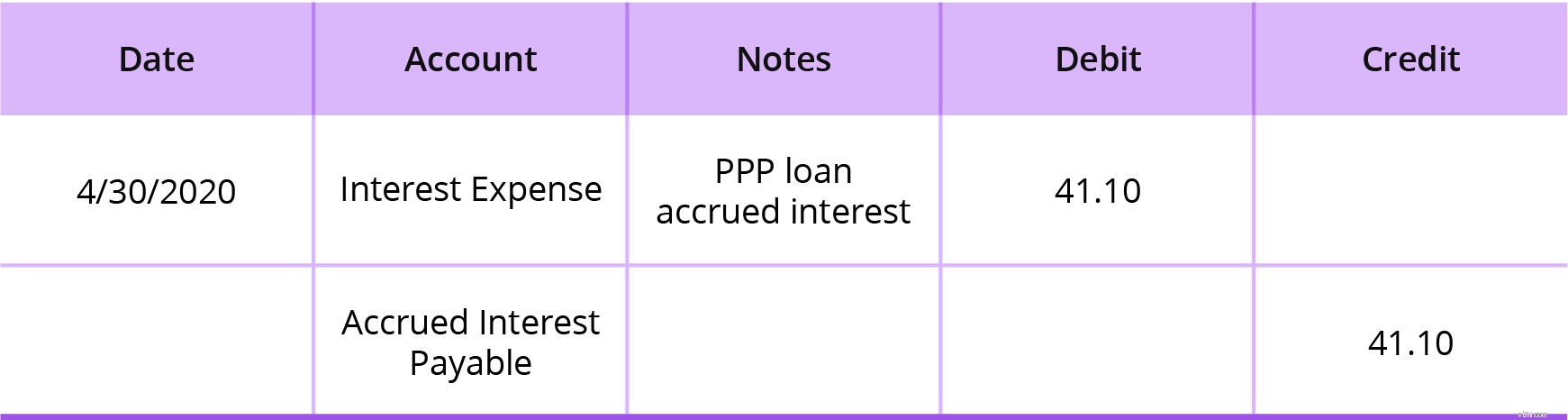

For at registrere påløbne renter i dine bøger for OPP-lånet skal du debitere din renteudgiftskonto og kreditere din påløbne rentebetalingskonto (som er en passivkonto).

Mange virksomheder registrerer påløbne renter under afslutningsprocedurerne for måneden og inkluderer renter, der er påløbet til den pågældende måneds slutdato. Registrer påløbne renter for dit PPP-lån under din månedsafslutningsproces.

Lad os sige, at du har modtaget et lån på 100.000 $. Du modtog låneprovenuet den 15. april. Når du registrerer lånet i dine bøger den 30. april (15 dage senere), vil de påløbne renter svare til 41,10 USD for april måned.

Lånebeløb X 1 % X (antal dage fra lånedatoen til slutningen af måneden / 365)

100.000 USD X 1 % X (15/365) =41,10 USD

Du skal debitere din renteudgiftskonto $41,10 og kreditere din påløbne rentebetalingskonto $41,10. Sådan ser din journalpostering af påløbne renter ud:

For maj måned ville dine påløbne renter svare til 84,93 USD (100.000 USD X 1 % X (31/365) =84,93 USD). For juni ville dine påløbne renter være 82,19 USD (100.000 USD X 1 % X (30/365). Registrer maj og junis påløbne renter på samme måde som du registrerede de påløbne renter for april måned (se eksemplet ovenfor). Dine samlede påløbne renter for april, maj og juni tilsammen ville være 208,22 USD.

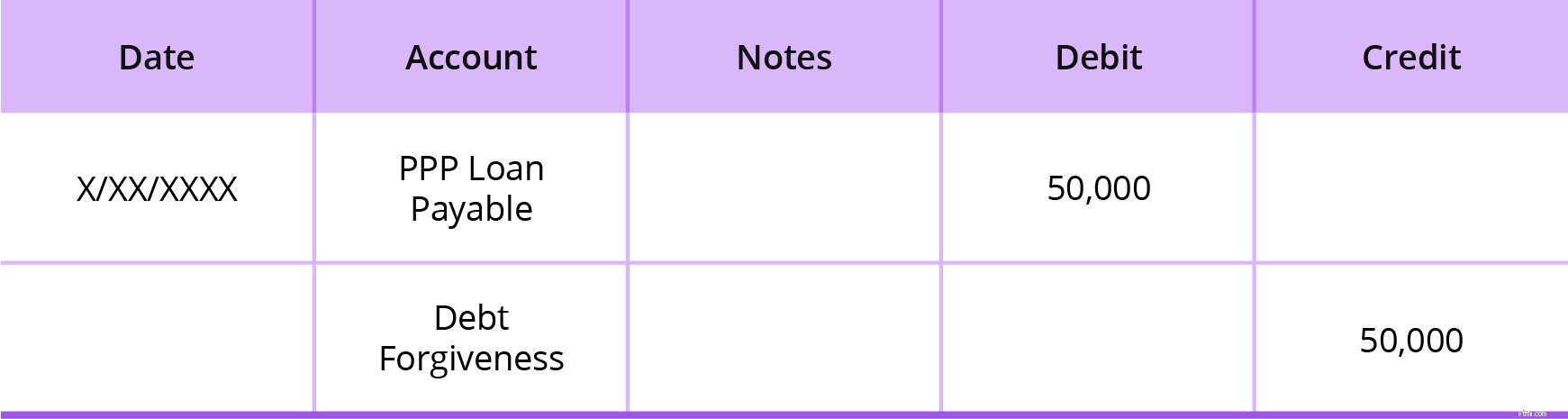

Afhængigt af hvor meget af lånet der eftergives, er der et par måder at registrere den tilgivelige del af OPP-lånet i dine bøger. Du skal muligvis optage et:

Uanset om lånet er helt eller delvist eftergivet, skal du debitere din PPP Loan Payable-konto og kreditere din gældseftergivelseskonto for ethvert beløb, der eftergives . En gældseftergivelseskonto ligner en dårlig gæld. Opret en gældseftergivelseskonto som en anden indkomstkonto.

Lad os sige, at du har et delvist eftergivet lån. Kun $50.000 ud af dit $100.000 lån blev eftergivet. Debiter din PPP Loan Payable-konto $50.000 og krediter Debt Forgiveness-konto $50.000.

Din PPP Loan Payable-konto ville stadig have en saldo på $50.000. Hver gang du foretager en lånebetaling, skal du oprette tilbagebetalingsjournalposter for at reducere den resterende saldo i løbet af tilbagebetalingsperioden.

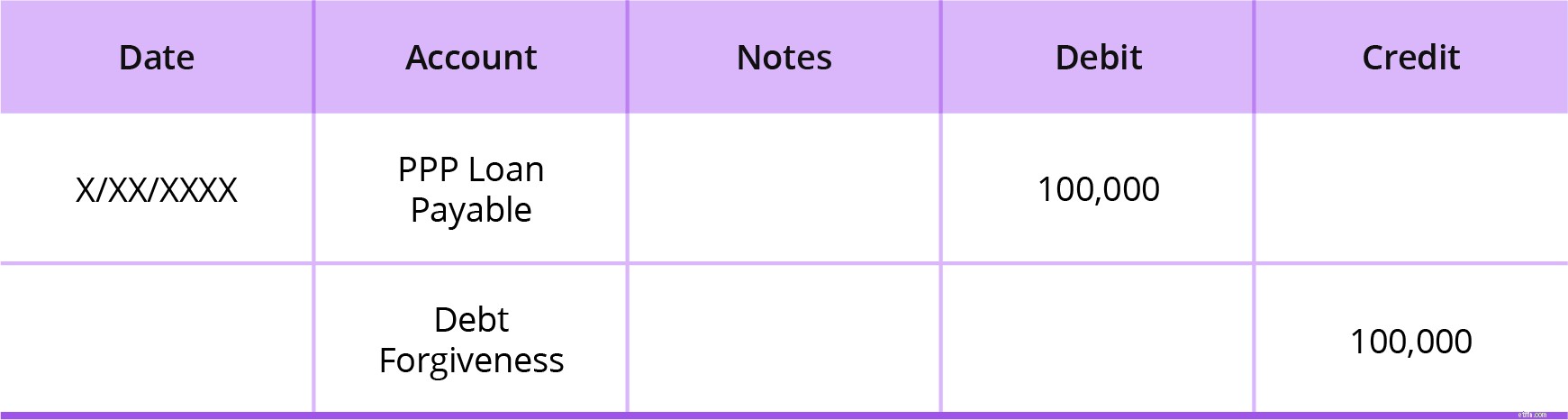

Lad os nu sige, at dit $100.000 PPP-lån var 100 % tilgivet. Debiter din PPP Loan Payable-konto $100.000 og krediter din Debt Forgiveness-konto $100.000, fordi lånet var fuldstændigt eftergivet.

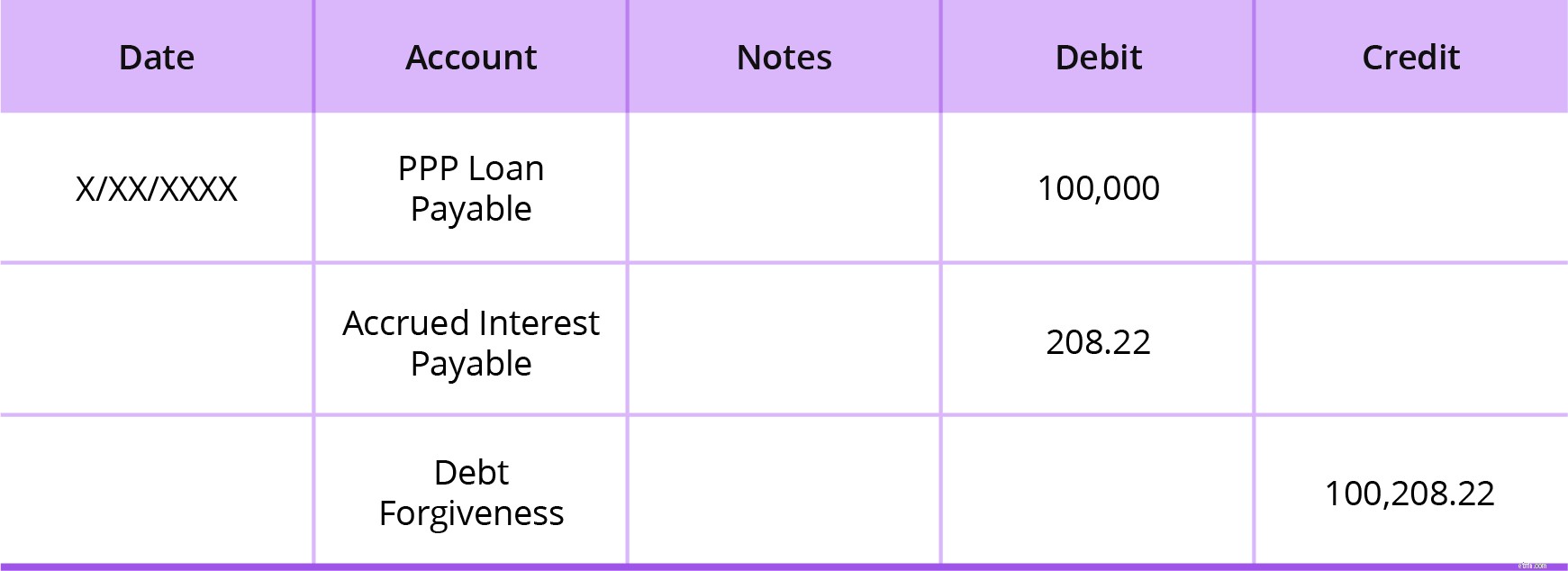

Udover at registrere et eftergivet lån, skal du muligvis også afskrive påløbne renter, der er eftergivet. For at gøre dette skal du debitere din PPP-lånskonto og din konto for påløbne renter. Krediter derefter din gældseftergivelseskonto.

Lad os sige, at 100 % af både dit OPP-lån og påløbne renter er eftergivet. Dit lån er 100.000 USD, og dine påløbne renter er 208,22 USD (påløbne renter fra eksemplet ovenfor). Debiter din PPP Loan Payable-konto $100.000, debitér dine påløbne renter, der skal betales $208,22, og krediter din gældseftergivelse $100.208,22.