Hvis du er ligesom mange virksomhedsejere, ved du, at du er nødt til at håndtere visse opgaver, såsom at købe varer, påtage sig gæld eller sætte dine egne penge ind i din virksomhed, for at få din virksomhed op at køre. Og når din virksomhed behandler enhver form for transaktion, uanset om det er gæld, køb osv., skal du registrere det i dine bøger. Det er her, regnskabsmæssige aktiver vs. passiver kommer i spil. Fortsæt med at læse for at få en solid forståelse af forskellen mellem aktiver vs. passiver.

Hvad er forskellen mellem aktiver og passiver? For at forstå, hvordan de to adskiller sig, skal du kende betydningen af ansvar og aktiv:

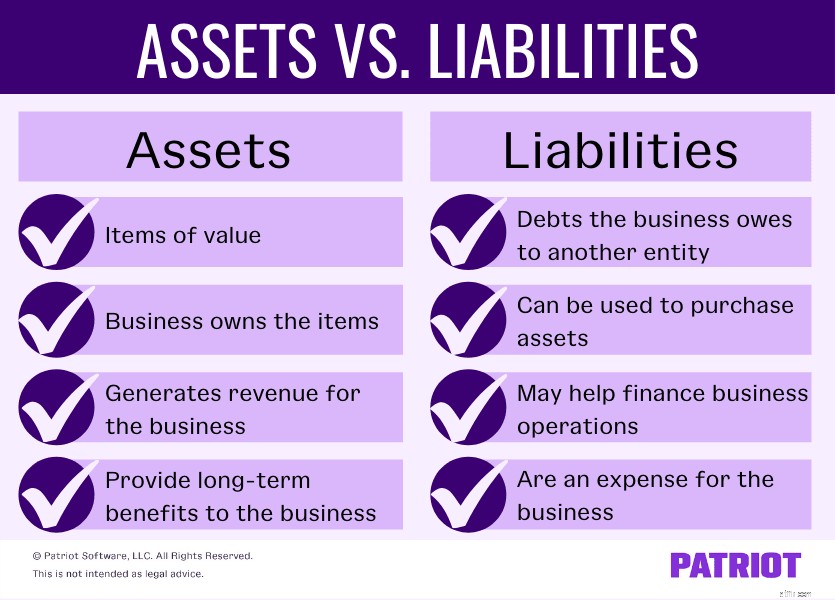

Både aktiver og passiver er på balancen, som er et af de tre hovedregnskaber for virksomheder.

Forpligtelser kan være kort- eller langfristede. Typisk er kortfristede forpligtelser kendt som kortfristede forpligtelser. Og langfristede forpligtelser kaldes langfristede forpligtelser.

Eksempler på kortfristede forpligtelser omfatter:

Her er et par eksempler på langfristede forpligtelser:

Du skal betale kortfristede gældsforpligtelser inden for et år efter, at du har stiftet gælden. Langfristede forpligtelser omfatter gæld, du betaler over en periode, der er længere end et år.

Ligesom passiver kan virksomheder have omsætnings- og anlægsaktiver (også kendt som langfristede aktiver). Et omsætningsaktiv er et kortsigtet aktiv, mens anlægsaktiver er langsigtede.

Eksempler på omsætningsaktiver omfatter:

Omsætningsaktiver kan hurtigt konverteres til kontanter, typisk under et år. En anden almindelig betegnelse for omsætningsaktiver er kortsigtede investeringer.

Eksempler på langfristede aktiver omfatter:

Langfristede aktiver er også kendt som anlægsaktiver. De giver langsigtet, vedvarende værdi til en virksomhed. Men virksomheder kan ikke konvertere anlægsaktiver til kontanter inden for et år. Langsigtede aktiver falder typisk i værdi over tid (f.eks. firmabiler).

Aktiver kan også være materielle eller immaterielle. Materielle aktiver er fysiske genstande, som virksomheden ejer. Disse typer aktiver konverteres nemt til kontanter. Fysiske aktiver omfatter elementer såsom varelager, udstyr og obligationer.

Immaterielle aktiver er ikke-fysiske genstande, som ikke let konverteres til kontanter. Eksempler på immaterielle aktiver omfatter logoer, varemærker, patenter og virksomhedslicenser.

Aktiver, passiver og mere bruges til at opsætte dine bøger.

Aktiver, passiver og mere bruges til at opsætte dine bøger. Lær alt om, hvordan du opsætter dine bøger på den rigtige måde. Download vores GRATIS whitepaper, Sådan opsætter du dine regnskabsbøger for første gang , for trinene, tips og en praktisk tjekliste.

Få min gratis guide!Der er en vis overlapning mellem aktiver og passiver, fordi du kan bruge en forpligtelse til at købe et aktiv. For fuldt ud at forstå forskellen, tag et kig på nogle eksempler på aktiv vs. ansvar.

Din virksomhed vokser, og du afvejer fordele og ulemper ved at lease i forhold til at købe erhvervsejendomme. Efter at have undersøgt dine bøger, beslutter du dig for at købe ejendom.

Den ejendom, du køber, er et langsigtet aktiv, som du kan vokse i værdi i løbet af de år, du ejer den. Ejendommens omkostninger fordeles over tid i stedet for et år.

På den anden side er pantet i ejendommen en hæftelse i dine bøger. Realkreditlånet er en langfristet gæld, du skylder en långiver.

Lad os sige, at du beslutter dig for at lease en bil, som dine medarbejdere kan bruge i officiel forretning. Er bilen et aktiv? Nej. Bilen er ikke din ejendom, fordi den ikke er et køb.

I stedet er et leaset køretøj et ansvar for virksomheden, selvom virksomheden har midlertidig besiddelse af bilen. Betalinger for lejemålet øger udgifterne for virksomheden, men giver ikke en værdi til virksomhedens bogføring.

Lad os sige, at du beslutter dig for at købe det leasede køretøj, når leasingperioden er udløbet. Du skal tage et autolån for at finansiere købet af bilen.

Når du køber køretøjet, bliver det et aktiv, du registrerer på din balance. Og autolånet er et nyt ansvar, du også optager.

Hvorfor er autolånet et nyt ansvar? Når lejeperioden er afsluttet, er hæftelsen fuldstændig, fordi du har betalt hele lejemålet. At underskrive et autolån skaber en ny gæld for virksomheden.

Lad os sige, at du vælger at bruge midler fra din virksomhed til at købe det leasede køretøj i slutningen af leasingperioden. Ved at bruge din virksomheds midler, behøver du ikke at optage et autolån.

Køretøjet bliver et aktiv på købstidspunktet. Fordi der ikke er noget lån, påtager du dig ikke noget ansvar. I stedet er købet en udgift.

Nu hvor du kender forskellen mellem aktiver vs. passiver, er det tid til at forstå egenkapitalens rolle i den regnskabsmæssige ligning. Egenkapital er:

Egenkapital er en afgørende del af virksomhedens forhold mellem aktiver og passiver.

På en balance svarer aktiver til de samlede forpligtelser plus den samlede egenkapital. Hvis de ikke balancerer, skal du finde og rette uoverensstemmelsen. Der er flere måder at se på ligningen:

Egenkapital =Aktiver – Passiver

Aktiver =Passiver + Egenkapital

Passiver =Aktiver – Egenkapital

Regnskabsligningen viser virksomhedsejere og deres finansielle rådgivere, hvis virksomheden bruger egne midler eller finansierer gennem gæld. Kun virksomheder, der anvender dobbelt bogholderi, bør anvende regnskabsligningen.

Egenkapital har lige stor effekt på begge sider af ligningen. Hvis en virksomhed kun har to dele af ligningen (f.eks. egenkapital og aktiver), kan den nemt beregne det tredje beløb.