Hvis du ønsker at holde din virksomhed kørende, skal du bruge nogle penge til at købe varer og tjenester. Og nogle gange kan du bruge kredit til at foretage disse køb, hvilket resulterer i påløbne forpligtelser.

Regnskabssprog som "påløbne forpligtelser" kan lyde kompliceret, men gå ikke i panik. Det er faktisk ret simpelt. Læs videre for at lære det grundlæggende om påløbne forpligtelser for at holde din lille virksomheds pengestrøm på sporet.

Påløbne forpligtelser eller påløbne udgifter opstår, når du pådrager dig en udgift, som du ikke er blevet faktureret for (også kendt som en gæld). For eksempel modtager du en vare nu og betaler for den senere (f.eks. når du modtager en faktura). Selvom du ikke betaler med det samme, er du forpligtet til at betale den påløbne udgift i fremtiden.

Generelt pålægger du dig en forpligtelse i én periode og betaler udgiften i den næste periode. Det betyder, at du bogfører forpligtelsen i slutningen af en regnskabsperiode. Og i den næste periode tilbagefører du den påløbne gældspostering, når du betaler gælden. Dette viser den betalte udgift i stedet for en skyldig gæld.

Du kan også have en påløbet udgift, hvis du stifter gæld i en periode, men først modtager en faktura i en senere periode.

Husk på, at du kun behandler påløbne forpligtelser, hvis du bruger periodisering. Under periodiseringsmetoden registrerer du udgifter, efterhånden som du afholder dem, ikke når du veksler kontanter. På den anden side registrerer du kun transaktioner, når kontanter skifter hænder under den kontantbaserede regnskabsmetode.

Periodisering er bygget på et timing- og matchningsprincip. Når du afholder en udgift, skylder du en gæld, så posten er en hæftelse. Når du betaler det skyldige beløb, tilbagefører du den oprindelige indtastning. Derefter vises posten som en betalt udgift.

Periodiseringsmetoden giver dig et præcist billede af din virksomheds økonomiske helbred. Men det kan være svært at se, hvor mange kontanter du har ved hånden. Så når du påtager dig forpligtelser, skal du huske, at det er penge, du skal betale på et senere tidspunkt.

Du kan få påløbne udgifter på en række måder. Her er nogle almindelige eksempler på påløbne forpligtelser:

Registrering af påløbne forpligtelser giver dig mulighed for at forudse udgifter på forhånd. Du indregner udgifter tidligere, end du bliver faktureret. På den måde kan du præcist kortlægge de penge, du skylder.

Klar til at registrere påløbne forpligtelser i dine bøger? Hvis det er tilfældet, skal du oprette en påløbet udgiftskladde.

Brug debet og kreditering i din påløbne udgiftsjournal. Det betyder, at du skal lave to modsatte, men lige store poster for hver transaktion. Så hvordan bruger du debet og kreditering til dine periodiserede regnskabsposteringer?

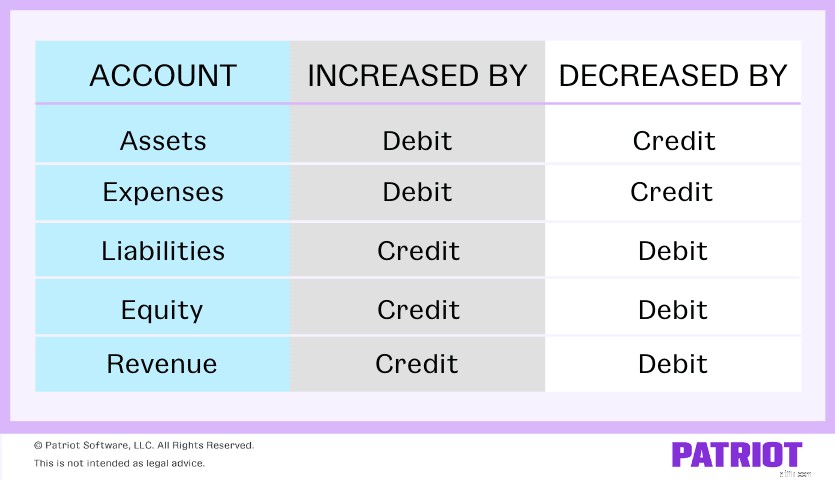

Påløbne forpligtelser arbejder med udgifts- og passivkonti. En debet øger udgiftskonti, og en kredit mindsker udgiftskonti. Modsat øger en kredit passivkonti, og en debet mindsker passivkonti.

Husk, påløbne forpligtelser er tilbageførselsposter. De er midlertidige poster, der bruges til at justere dine bøger mellem regnskabsperioder. Så du laver din første journalpostering for påløbne udgifter. Derefter vender du den originale post med en anden post, når du betaler det skyldige beløb.

Der er to trin til oprettelse af en påløbne gældsjournalpost...

Du afholder en udgift i slutningen af regnskabsperioden. Du skylder en gæld, men er endnu ikke blevet faktureret. Du skal lave en påløbet gældspostering i dine bøger.

Normalt er en påløbet udgiftspostering en debitering af en udgiftskonto. Debetposteringen øger dine udgifter.

Du anvender også en kredit på en konto for påløbne forpligtelser. Kreditten øger dine forpligtelser.

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Udgift | X | ||

| Påløbet ansvar | X |

Hvad sker der, når du foretager disse poster? Dine udgifter stiger på resultatopgørelsen. Og dine forpligtelser stiger på balancen.

Ved begyndelsen af næste regnskabsperiode betaler du udgiften. Vend den oprindelige post i dine bøger om.

Debiter kontoen for påløbne forpligtelser for at reducere dine forpligtelser. Når du betaler en gæld, har du færre forpligtelser.

Krediter en aktivkonto. I dette eksempel skal du kreditere kontantkontoen, fordi du har betalt udgiften med kontanter. En kredit mindsker mængden af kontanter, du har.

| Dato | Konto | Noter | Debet | Kredit |

| X/XX/XXXX | Påløbet ansvar | X | ||

| Kontanter | X |

Når du tilbagefører den oprindelige post for at vise, at du har betalt udgiften, skal du også fjerne den fra balancen. Dette mindsker dine forpligtelser. Og fordi du har betalt det, bør din indkomstopgørelse vise et fald i kontanter.

Hvis du ikke justerer posteringer efter at have betalt udgifter, vil du have nogle problemer i dine bøger. Her er et par ting, der sandsynligvis vil ske:

Bundlinje: Dine økonomiske rapporter vil få det til at se ud som om du har flere penge, end du gør. Sørg for at holde dine poster opdaterede, hver gang du betaler en forpligtelse.

Du tænker måske, at påløbne forpligtelser lyder meget som kreditorer. Hvis du er, har du ret. Påløbne udgifter og kreditorer er ens, men ikke helt det samme.

Både påløbne omkostninger og kreditorer er kortfristede forpligtelser, hvilket betyder, at de er kortfristet gæld betalt inden for et år. Men forskellen mellem de to drejer sig om fakturering:

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 20. juni 2017.