Lad os se det i øjnene:At afsætte tilstrækkelige midler til fremtiden er en lang, hård kamp. Især for yngre familier, der er tidligt til midt i karrieren og har en masse konkurrerende finansielle poster at dække. Mellem opdragelse af små børn, betaling af boliglån eller husleje og de utallige andre ting, der følger med dagligdagen, kan det være stressende og svært at se, hvordan alting nogensinde kommer til at hænge sammen. Endsige opsparing til fremtidige mål - såsom et hjem, børns uddannelsesfonde og den store:pension.

Sandheden er, at vi er i en æra, hvor dette pres fortsætter med at stige. Udgifter til uddannelse ser ud til at være på vej mod månen. Og konceptet med en arbejdsgiver, der betaler en alderspension, har været svindende i årtier. Byrden er flyttet til medarbejderne for at finansiere deres egne pensioneringer.

Hvis du er i denne båd, så overvej disse strategier, der kan hjælpe. Jeg starter med at spare op til pension.

Lad os tage fat på spørgsmålet om at balancere opsparing til pension og uddannelse med det, vi kender i dag. I modsætning til dine børns uddannelse kan din pension ikke finansieres med et lån. Det, du kan kontrollere ved at spare op til pension, er at starte tidligt i dit liv og forblive disciplineret i at lægge noget væk på lang sigt. Jeg rådgiver ofte folk, der starter i deres karriere, og det er vigtigt for dem at forstå, at de første 10 års opsparing generelt ikke vil føles som om, at tingene vokser hurtigt nok. Det, du i bund og grund laver i den periode, er at bygge et fundament:Et meningsfuldt beløb, der hen ad vejen skulle begynde at sammensætte i en hurtigere hastighed.

Jo flere dollars du har i fundamentet, jo mere kan de generere med selv små stigninger i investeringsafkast. Tænk på det på denne måde – at tjene 10 % på 1.000 USD giver et investeringsafkast på 100 USD. I slutningen af dagen holder $100 måske ikke for længe i pension. Men hvis du kan opbygge en opsparingssaldo til $100.000 og få 10% afkast, svarer det til $10.000. Begynd nu at replikere det over tid, og til sidst begynder disse tilbagevendende dollars at blive sammensat til en højere sats end dine årlige bidrag.

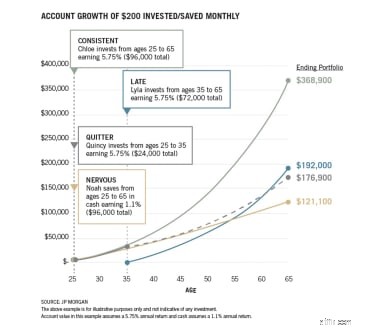

Grafikken nedenfor giver et godt eksempel på, hvordan sammensætning fungerer. Sammenlign "Konsistent" eksempel med "Sent" resultater. De 10 år med at starte tidligt er yderst fordelagtige med hensyn til sammensætning.

Gabet mellem Konsistent og Sent bærer et stærkt budskab:Brug de tidlige karriereår til at begynde at lægge penge væk for at bygge dit fundament op. Beslut dig for et beløb, du har råd til – og start bare og hold dig til planen. Efterhånden som din løn stiger, bør du revurdere for at afgøre, om du kan øge dine bidrag.

Nutidige undersøgelser viser et behov for at spare 15 % af din indkomst årligt for at opnå tilstrækkelig opsparing i løbet af en karriere til at erstatte din pensionsløn. Dette er en høj forhindring, men at starte tidligt og bygge dig op til målet over tid er den vigtige del.

Denne opsparings- og investeringsvirksomhed er en langsom, langsigtet proces. Men det er meget mere effektivt end at vente til senere i livet, hvor du ikke har så meget tid til at lade dine penge vokse, før du skal trække på dem.

Som jeg nævnte ovenfor, er pension ikke noget, du kan finansiere eller låne penge til at finansiere. Ud fra min erfaring mener jeg, at pension skal prioriteres højere end opsparing til dine børns college. Jeg siger ikke, at du skal ignorere den fremtidige udgift - men læg den ikke forud for at skabe et redeæg til at støtte dig, når du ikke længere kan arbejde eller vælger at lade være. I sidste ende kan uddannelse finansieres, hvis du ikke har midlerne til fuldt ud at spare op til den samt dække alle livets udgifter og lægge penge væk til pension.

Lige nu ser vi massive studielån, der belaster unge voksne, der forlader universitetet, og det ser bare ud til, at denne tendens ikke bliver bedre. Jeg stiller spørgsmålstegn ved, hvordan undervisningen kan puste op, som de har gjort - især over de sidste 20 år. Noget bliver nødt til at give til sidst, men tænk ikke på dette, mens du planlægger din fremtid!

Som med pensionering, hvis du kan begynde at spare op til uddannelse ved at lægge noget til side tidligt og ofte, vil du sandsynligvis se fordelen efter at have bygget fundamentet. Det tager tid, og det er et maraton. Målet ville være at bestemme et beløb, du kan spare fra din indkomst, fokusere på at få en større del ind på pensionsopsparing, og derefter afsætte nogle til uddannelse. Du kan også gøre brug af bonusser og gaver til at spare til uddannelse, efterhånden som de kommer.

Jeg erkender, at opsparing til både pension og uddannelse kan virke nærmest umuligt. De fleste familier står over for det samme problem. Men at begynde at gøre noget ved det tidligt i din karriere kan danne et solidt grundlag, som i sidste ende vil give større sammensætning – sammen med betydelig større økonomisk sikkerhed i de kommende årtier.