Prisstrategi er en af de vigtigste funktioner, som enhver virksomhed engagerer sig i. Priser er et grundlæggende element i en virksomheds indtægter – hvis de forvaltes omhyggeligt, kan de generere høje overskud og dermed kontanter. Alternativt kan virksomheder lide, hvis de styres forkert, enten fordi lave priser ikke dækker omkostningerne effektivt, eller fordi alt for høje priser kannibaliserer salgsvolumen.

Det er svært at sætte priserne korrekt. I løbet af min 15+-årige karriere inden for corporate finance, med særligt fokus på industriel produktion, landbrug og FMCG-industrien, er jeg stødt på adskillige eksempler på situationer, hvor dårlige prisbeslutninger alvorligt hæmmede en virksomheds præstationer. Jeg skrev dette indlæg for at dele nogle af de erfaringer, jeg har indsamlet, sammen med flere specifikke prisstrategisituationer, jeg har stået over for. Jeg vil trække meget på min erfaring som CFO for to virksomheder i FMCG-sektoren. Begge virksomheder stod over for aktive og dynamiske markeder med stærk konkurrence (indenlandsk og import) samt flere distributionskanaler (detailkæder, traditionelle butikker, distributører, eksport osv.). På grund af datafortrolighed vil jeg ikke præsentere reelle tal, men de eksempler, jeg opstiller, afspejler virkeligheden så tæt som muligt.

Grundlæggende er der to generiske prisstrategier:

I den første tilgang beregner vi omkostninger, allokerer dem til et enkelt produkt og definerer derefter markup. Omkostningsniveauet, der allokeres til et specifikt produkt, afhænger af virksomhedens aktuelle situation (aktuel rentabilitet, kapacitetsforbrug osv.). Markups kan defineres i henhold til forskellige mål; for eksempel målrettet bruttomargin, benchmark industriens bruttomargin osv.

Med henblik på analyse vil omkostninger blive kategoriseret i forskellige niveauer. Disse niveauer præsenteres grafisk nedenfor.

Omkostningsklassificering

I princippet skal målet altid være at dække omkostninger og nå en positiv EBIT-margin, men i praksis er der situationer, hvor man kan være villig til kun at dække visse omkostninger (jeg vil gennemgå nogle eksempler senere i artiklen).

I den anden tilgang tager vi udgangspunkt i markedsprisen på det samme (eller lignende) produkt og arbejder baglæns til omkostningerne. På den måde simulerer vi, om vi med den aktuelle markedspris kan dække alle målrettede omkostninger og nå vores målrettede markup. Denne tilgang bruges ofte, når konkurrencen på markedet er stærk, og når en enkelt aktør ikke kan påvirke den samlede markedspris (såsom inden for dagligvarehandel, rejsetjenester osv.).

N.B. I meget sjældne situationer kan priserne reguleres af regeringen for at beskytte befolkningen mod de høje priser på visse basisvarer (såsom strøm, offentlig transport eller kommunale tjenester).

For at illustrere vigtigheden – og magten – af prisbeslutninger, vil jeg i dette afsnit gennemgå syv praktiske eksempler på situationer, hvor prisfastsættelse er et vigtigt værktøj, og som bør håndteres med omhu. Som nævnt trækker disse eksempler alle i høj grad fra virkelige situationer, jeg har stået over for gennem min karriere, og selvom de er blevet stiliseret af hensyn til illustrationen og fortroligheden af tallene, repræsenterer de virkeligheden så tæt som muligt.

I min karriere har jeg stået over for situationer, hvor et mål var påbudt af hovedkvarteret (f.eks. målrettet EBITDA), og alle i organisationen arbejder hen imod netop dette mål. Det, der ofte sker, er, at salgsstyrken vil presse på for prisreduktioner for at øge mængderne, men i disse situationer skal man være forsigtig med at sikre, at det ekstra salg opnået ved lavere priser er nok til at kompensere for lavere marginniveauer; ellers er EBITDA-mål overset (og HQ er utilfreds).

For at løse dette problem udviklede jeg en model, der for hvert produkt beregnede prisfølsomheden i forhold til den målrettede EBITDA. Modellen indikerede derfor, hvor meget mængderne skulle stige med for hvert prisreduktionsniveau for at fastholde EBITDA-marginer. Den blev derefter brugt som en guide for salgsstyrken i forhandlinger med kunder.

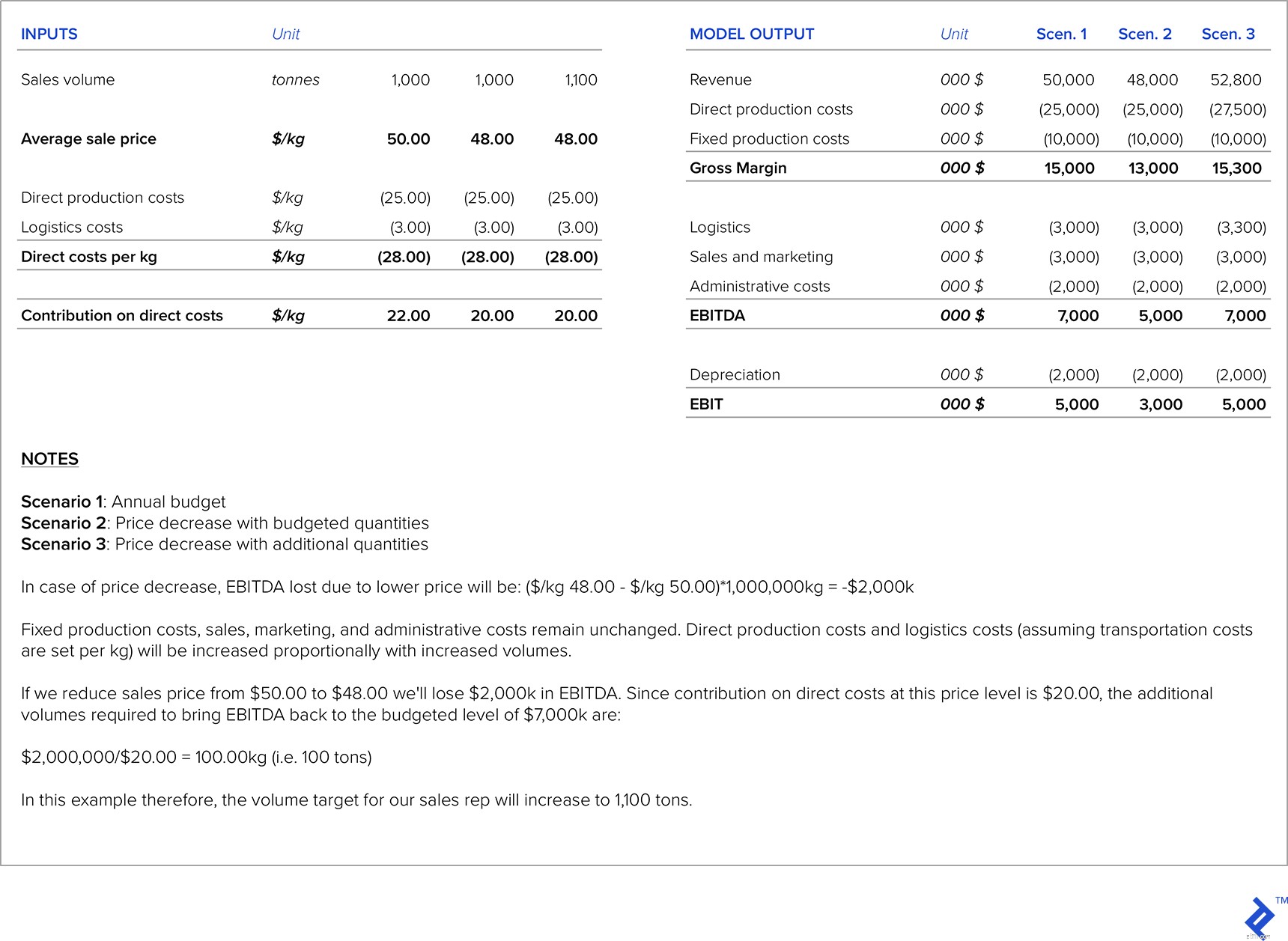

Nedenstående figur viser et eksempel på en sådan beregning. Lad os antage, at vi i det årlige budget antog en pris på 50,00 USD/kg for det pågældende produkt. Efter forhandlinger med kunden foreslår vores salgsrepræsentant at reducere salgsprisen til 48,00 USD/kg. Da den oprindelige budgetterede mængde var 1.000 tons, er vi nødt til at beregne de yderligere mængder, der skal sælges for at holde EBITDA på det budgetterede niveau.

Tabel 1:Prisfastsættelse/volumenfølsomhedsanalyse

Når en virksomhed planlægger at gå ind på et nyt marked, er der flere benchmarks, der kan bruges til at definere prisen.

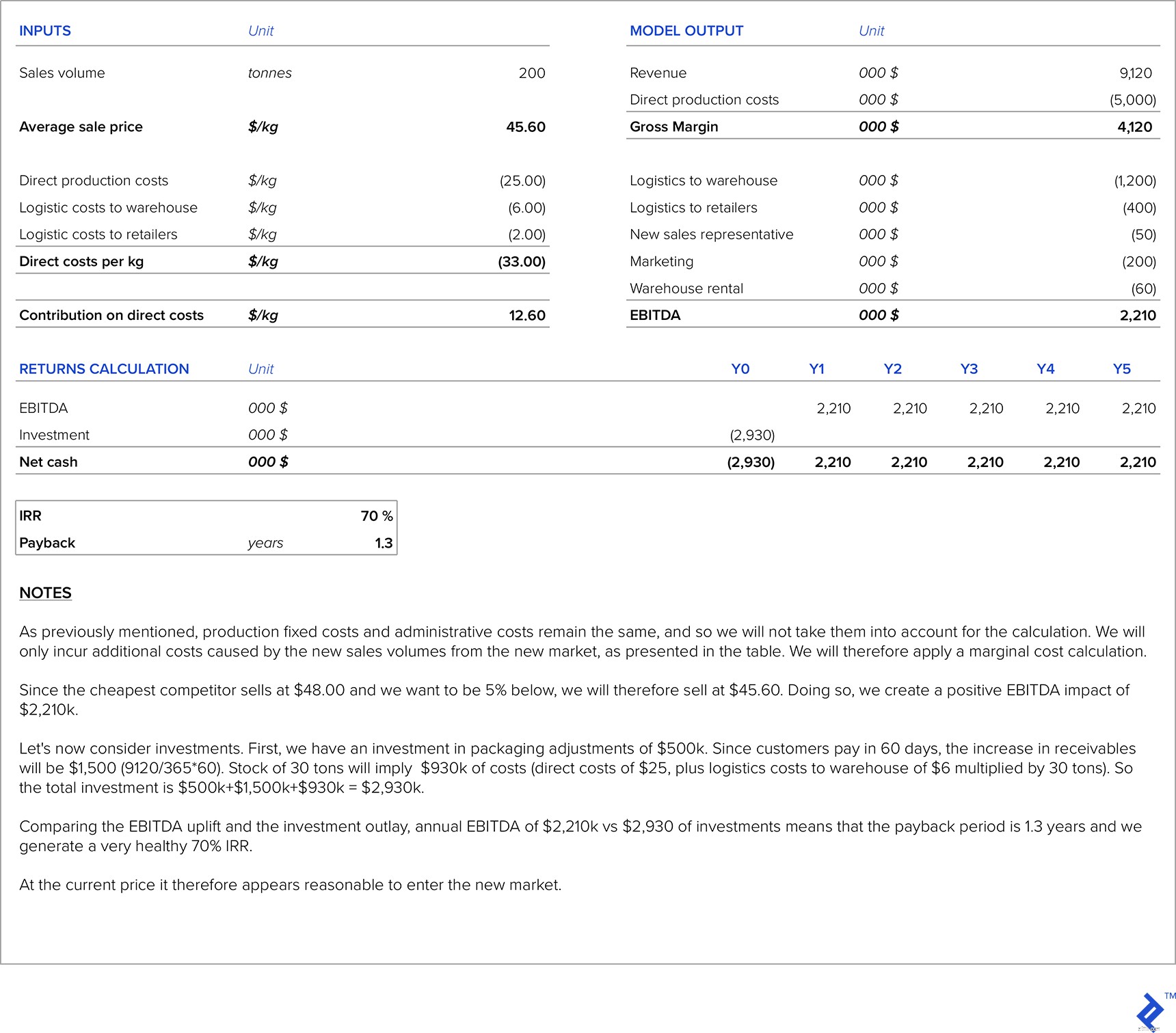

På omkostningssiden har vi direkte produktionsomkostninger, ekstra omkostninger på grund af salg på det nye marked (ny markedsundersøgelse, honorarer fra de lokale distributører, ekstra salgsstyrke personale til det nye marked, transport osv.), produktionsfaste omkostninger, administrative omkostninger og afskrivninger (som normalt forbliver på samme niveau). Vi kan også pådrage os nogle investeringer for at tilpasse vores produkt til behovene på det nye marked eller for at øge produktionskapaciteten. Standardmetoden til at fastsætte priser ville være at anvende en omkostning plus markup tilgang, så vi vil gennemgå et illustrativt eksempel og derefter sammenligne det med markedsprisen på det nye marked. Vi bør derefter beregne tilbagebetalingsperioden for den nødvendige investering til det nye marked.

Til vores illustrative eksempel vil vi fortsætte med at bruge den fiktive virksomhed, vi brugte i eksemplet i det foregående afsnit, og antage, at virksomheden har besluttet at eksportere til et nyt marked. Vi antager, at der er ledig produktionskapacitet, og at der derfor ikke er behov for investeringer i yderligere produktionskapacitet. Produktets opskrift til dette nye marked er den samme som for hjemmemarkedet, så direkte produktionsomkostninger forbliver også de samme. En investering på $500.000 er påkrævet for at tilpasse emballagen til det nye marked, og vi vil også antage, at vi skal bruge $200.000 på markedsføring. Desuden skal virksomheden ansætte en ekstra salgsrepræsentant for dette marked, hvis løn er $50.000 om året, og vi skal betale lagerlejeomkostninger på $60.000 om året. Den anslåede mængde for dette marked er 200 tons om året. Den målrettede pris skal være 5 % billigere end konkurrenten med den laveste pris på det pågældende marked (denne konkurrent sælger til 48 USD pr. kilo). Vores virksomhed er allerede rentabel på hjemmemarkedet. Transportomkostninger til dette marked er $6,00 per kilo til det lejede lager og i gennemsnit $2,00 per kilo fra det lejede lager til detailbutikker. Kunder på dette nye marked betaler i gennemsnit på 60 dage, og lagrene på lageret vil altid blive holdt på 30 tons.

Tabel 2:Ny markedsadgangsprissætning og afkastanalyse

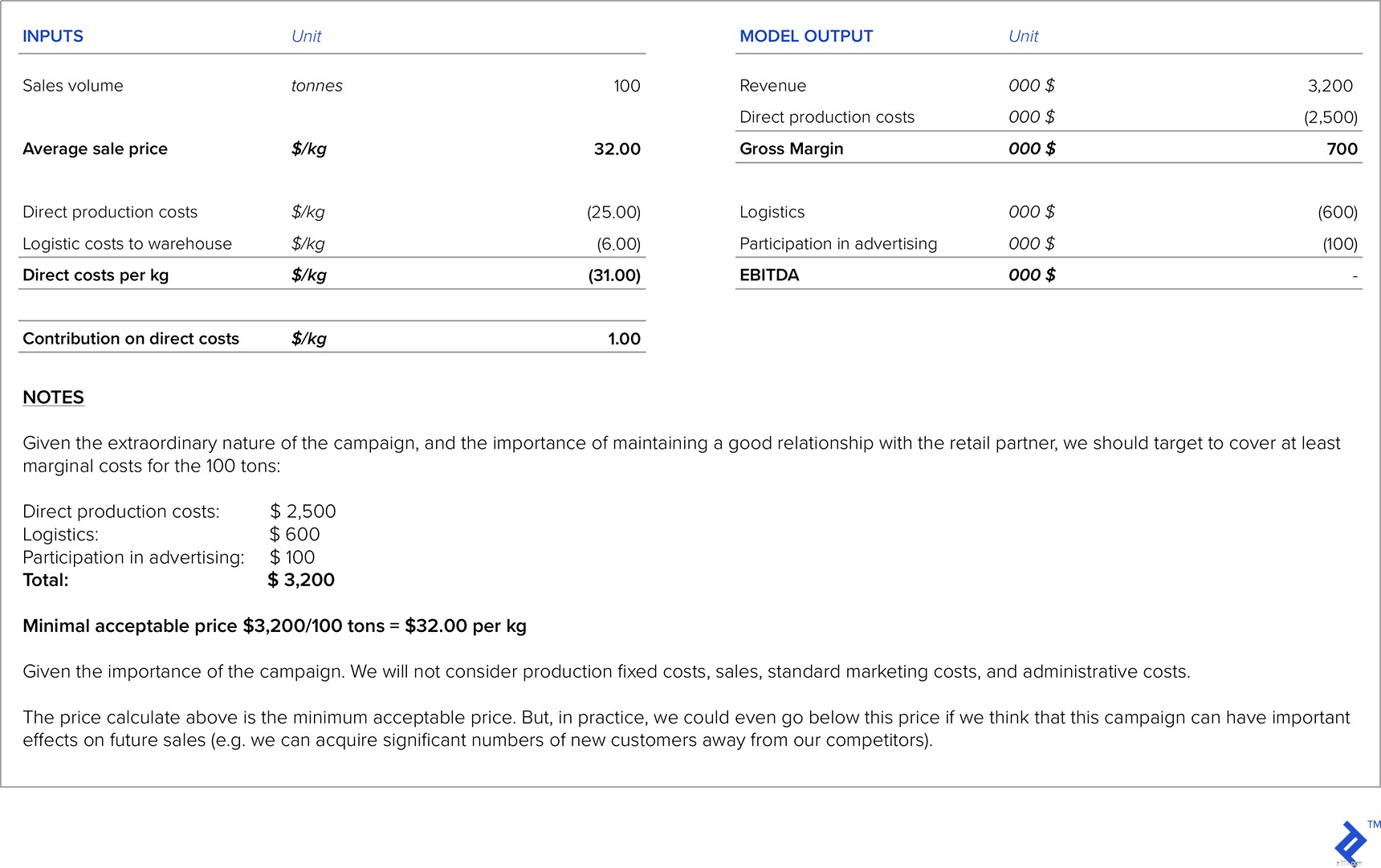

Når store detailkæder er dine partnere, vil de ofte henvende sig med anmodninger om prisnedsættelser. I disse situationer er det meget vigtigt, at du som minimum dækker direkte omkostninger til produktion og logistik. Nogle gange vil du endda være villig til at ofre en del af marginen, fordi dette kan være med til at skabe et godt forhold til detailkæden. Der er også situationer, hvor detailkæder vil hjælpe med at booste dit produkt med bedre positionering i deres butikker eller co-branding-kampagner, men til gengæld skal du deltage i markedsføringsudgifterne eller betale dem ekstra servicegebyrer. I disse situationer er det meget vigtigt omhyggeligt at beregne indvirkningen af disse udgifter på din målrettede margin og rentabilitet.

Lad os antage, at virksomheden fra vores første eksempel bliver kontaktet af deres detailkædepartner. De ønsker at organisere en særlig kampagne for dette produkt til deres kommende juleudsalg og ønsker at inkludere en rabat på op til 50%. De beder dig om den lavest mulige pris, du er klar til at tilbyde for 100 tons af produktet. For at blive inkluderet i den kommende kampagne forventes du desuden at deltage i annonceringsomkostningerne for i alt 100.000 USD.

Tabel 3:Prisanalyse for promovering med detailkædepartner

Når et nyt produkt lanceres, er det meget vigtigt at benchmarke til lignende produkter på markedet eller til en erstatning for dette nye produkt. Der er to mulige prisstrategier for det nye produkt:

På omkostningssiden er det meget vigtigt at tage højde for alle omkostninger forbundet med det nye produkt. Et meget vigtigt spørgsmål her er de nødvendige investeringer, som kan være høje på grund af behovet for nyt udstyr (eller justeringer af eksisterende udstyr), markedsundersøgelser osv. Så den margin, der vil blive genereret af det nye produkt, bør beregnes mod alle yderligere investeringer for at beregne relevante investeringsparametre (IRR, NPV og tilbagebetalingsperiode). En anden udfordring er at estimere salgsmængder for et produkt, som stadig ikke engang findes på markedet.

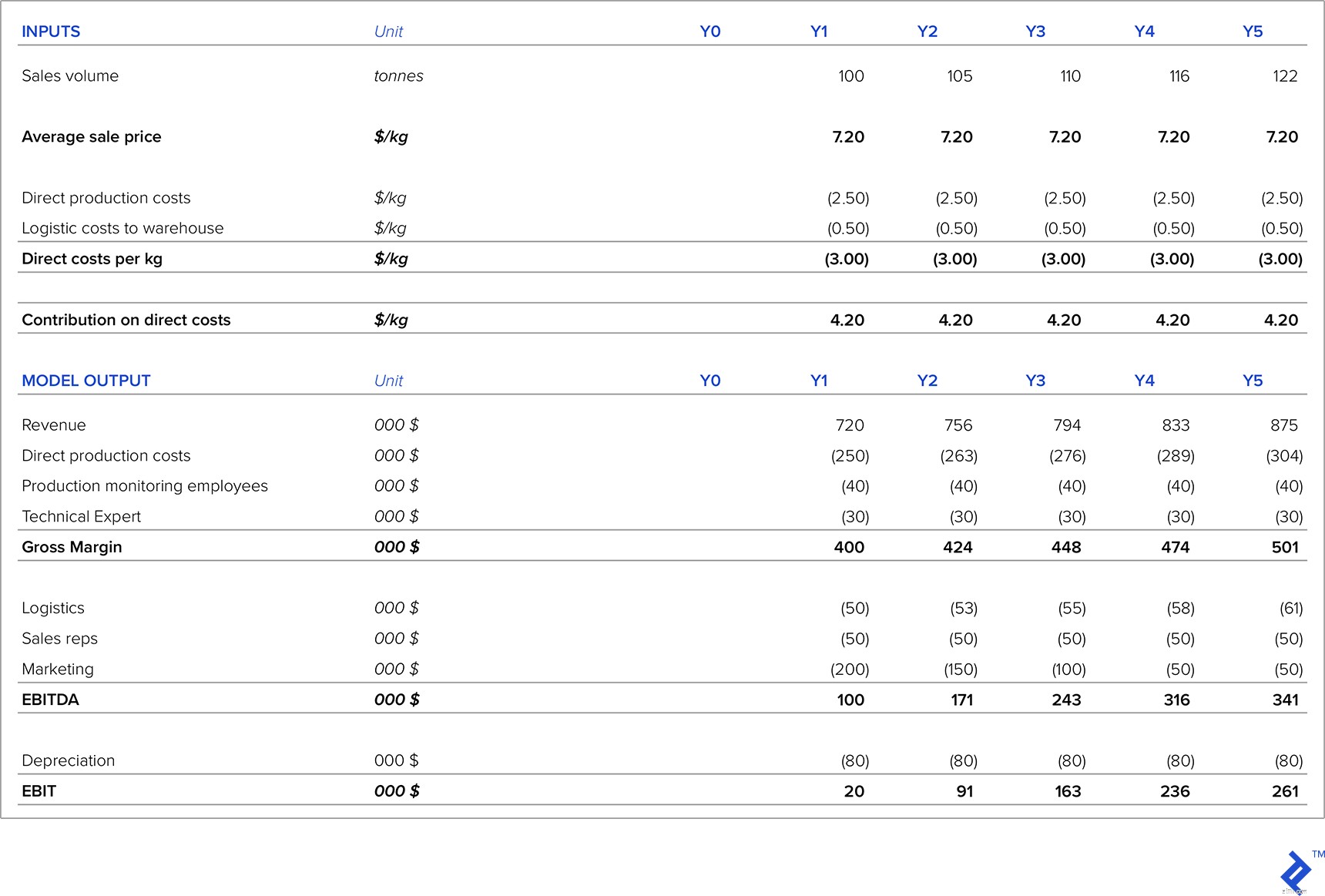

Lad os se på et eksempel for en virksomhed, der udvikler fiskepølse, en ny og innovativ erstatning for eksisterende salamiprodukter. Den samlede størrelse af salamimarkedet er 5.000 tons. Markedsundersøgelser viser, at vi i det første år med ordentlige markedsføringskampagner vil være i stand til at tage 2% af salamimarkedet. Gennemsnitsprisen for andre typer salami er 6,00 USD/kg. Vi vurderer, at kunderne vil være klar til at betale 20% ud over de nuværende markedspriser, da dette er et nyt og unikt produkt. Salamimarkedet vokser i gennemsnit 5 % årligt, så vi vil bruge dette som antagelse for vores 5-årige salgsfremskrivninger.

Direkte produktionsomkostninger er $2,50/kilo og logistik koster $0,50/kilo. I vores produktionsafdeling skal vi ansætte en teknisk ekspert med en årsløn på 30.000 USD og to medarbejdere til produktionsovervågning, der hver koster 20.000 USD om året. Vi har også brug for to nye sælgere, som hver koster 25.000 USD om året. Marketingudgifter er $200.000 i det første år, $150.000 i det andet år, $100.000 i det tredje år, og derefter plateau på $50.000 om året. Der kræves nyt udstyr, som koster $400.000 (med lineær afskrivning over fem år). Kunder betaler i gennemsnit på 60 dage, og det mindste nødvendige lagerniveau er 20 tons.

Tabel 4:Prisanalyse for nyt produktlancering

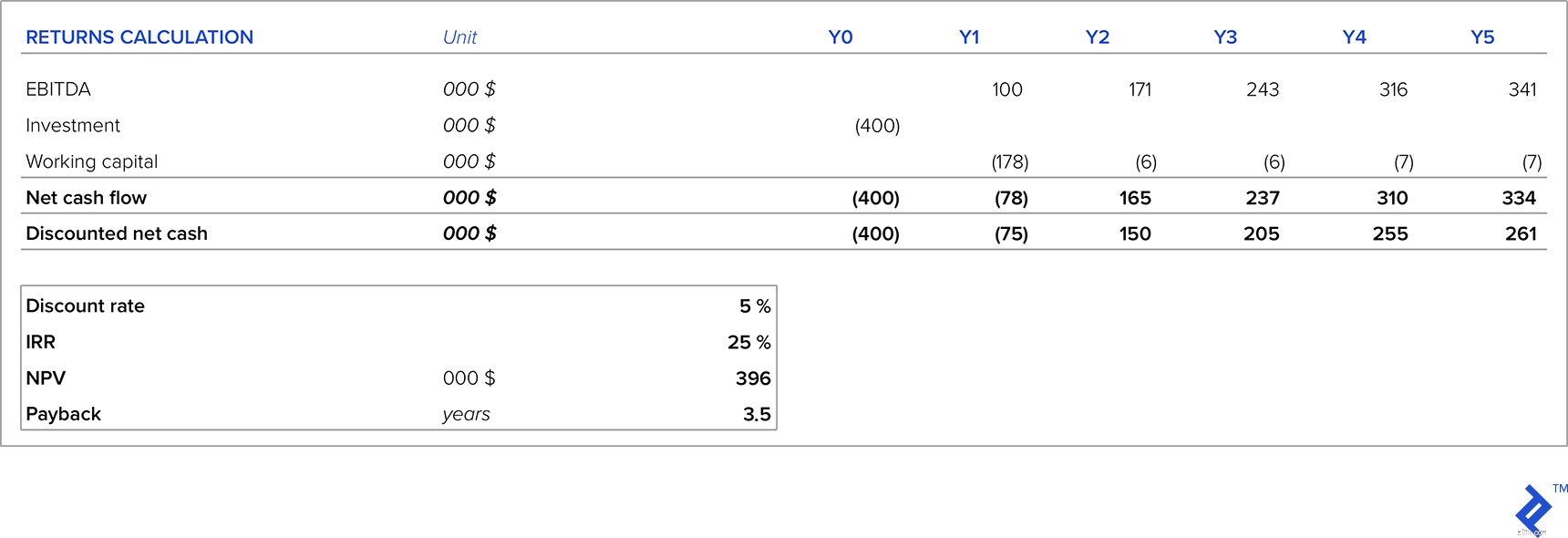

Med vores P&L-fremskrivning ser vi, at forretningen i løbet af de første fem år vil være profitabel, og overskuddet vil stige hvert år som følge af stigende salg og faldende marketingomkostninger. Men til at begynde med kræver det nye produkt investeringer i udstyr og driftskapital, så vi har taget de første investeringer i betragtning.

Tabel 5:Returneringsanalyse for nyt produktlancering

Under hensyntagen til antagelser om pris og mængder vil vores investering om fem år generere IRR på 25 % (betydeligt over diskonteringsrenten), positiv NPV og en tilbagebetalingstid på 3,5 år. Hvis dette er inden for vores målrettede (eller investorers) WACC-niveau, så er dette en interessant investering at foretage. Men to nøgleantagelser, der blev lavet til ovenstående analyse, vedrørte prissætning og salgsmængder, især da dette er et nyt produkt uden nogen historisk salgstrack record at basere vores antagelser på. Lad os se på hvilket prisniveau, der bringer NPV ned til nul – analysen viser, at NPV falder til nul til en pris på $6,34, eller på anden måde sagt, 12 % under vores antagne prismål. I betragtning af dette er korrekt prisstyring nøglen til dette projekts succes.

Når kapacitetsudnyttelsen er lav (f.eks. mindre end 50%), står vi over for en meget høj andel af afskrivningsomkostninger i forhold til produktomkostninger. Afskrivningsomkostninger kan reduceres i P&L på to måder:

Fra et prisstrategisk synspunkt er det, der normalt gøres i disse situationer, at afskrivningsomkostninger ikke er inkluderet i produktomkostningsberegningen. Tillægget beregnes derfor på omkostningerne eksklusive afskrivninger. Afskrivninger er en ikke-kontant udgift - det er resultatet af tidligere investeringer, som vi ikke har nogen kontrol over. Derfor burde udelukkelse af afskrivningsomkostninger fra prisberegningerne ikke have nogen kontant indvirkning.

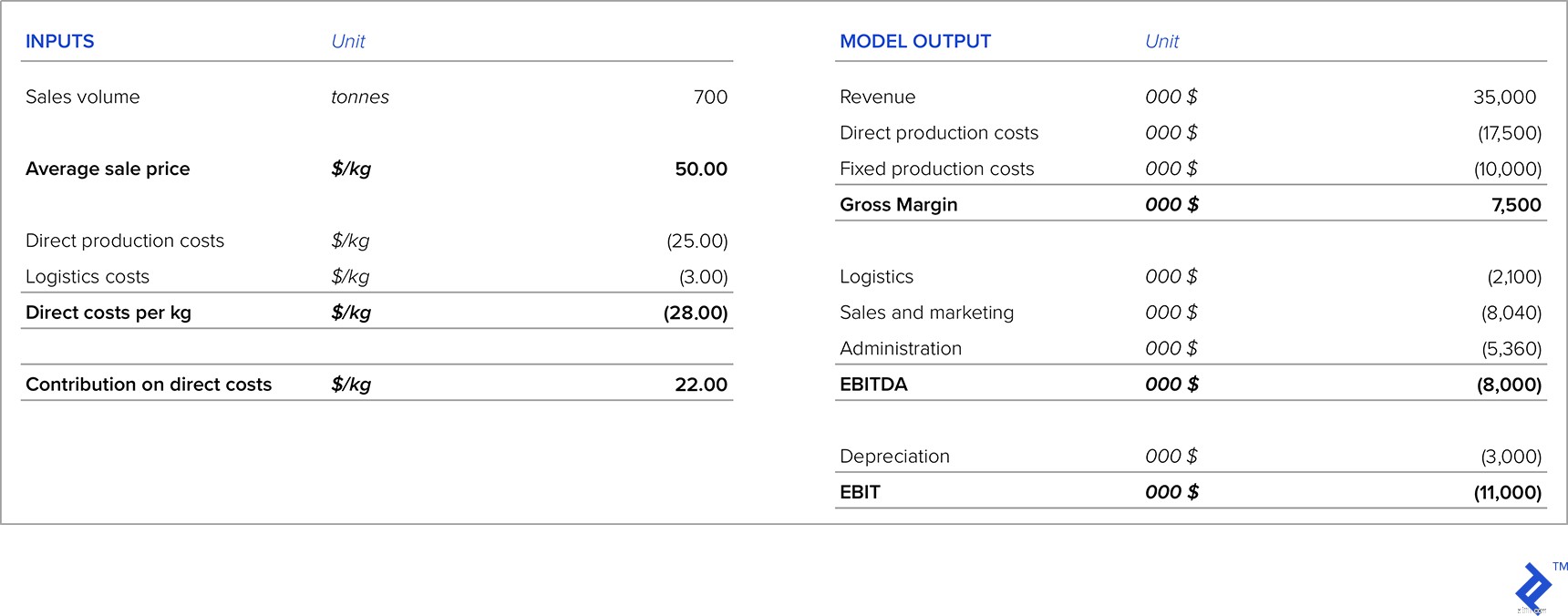

Den vigtige del af prisfastsættelsesanalysen her er at sammenligne marginalerne i det scenarie, hvor vi sætter prisen ved at ekskludere afskrivningsomkostninger versus de kontanter, der genereres ved frasalget af disse aktiver (forudsat at vi har nok information til at vide, hvor meget vi kunne sælge aktiverne til). Lad os overveje et eksempel for en virksomhed, der sælger 700 tons af et produkt til $50/kg, som dog har installeret kapacitet på 1.500 tons. Resultatopgørelsen ser i øjeblikket således ud:

Tabel 6:P&L for virksomhed med lav kapacitetsudnyttelse

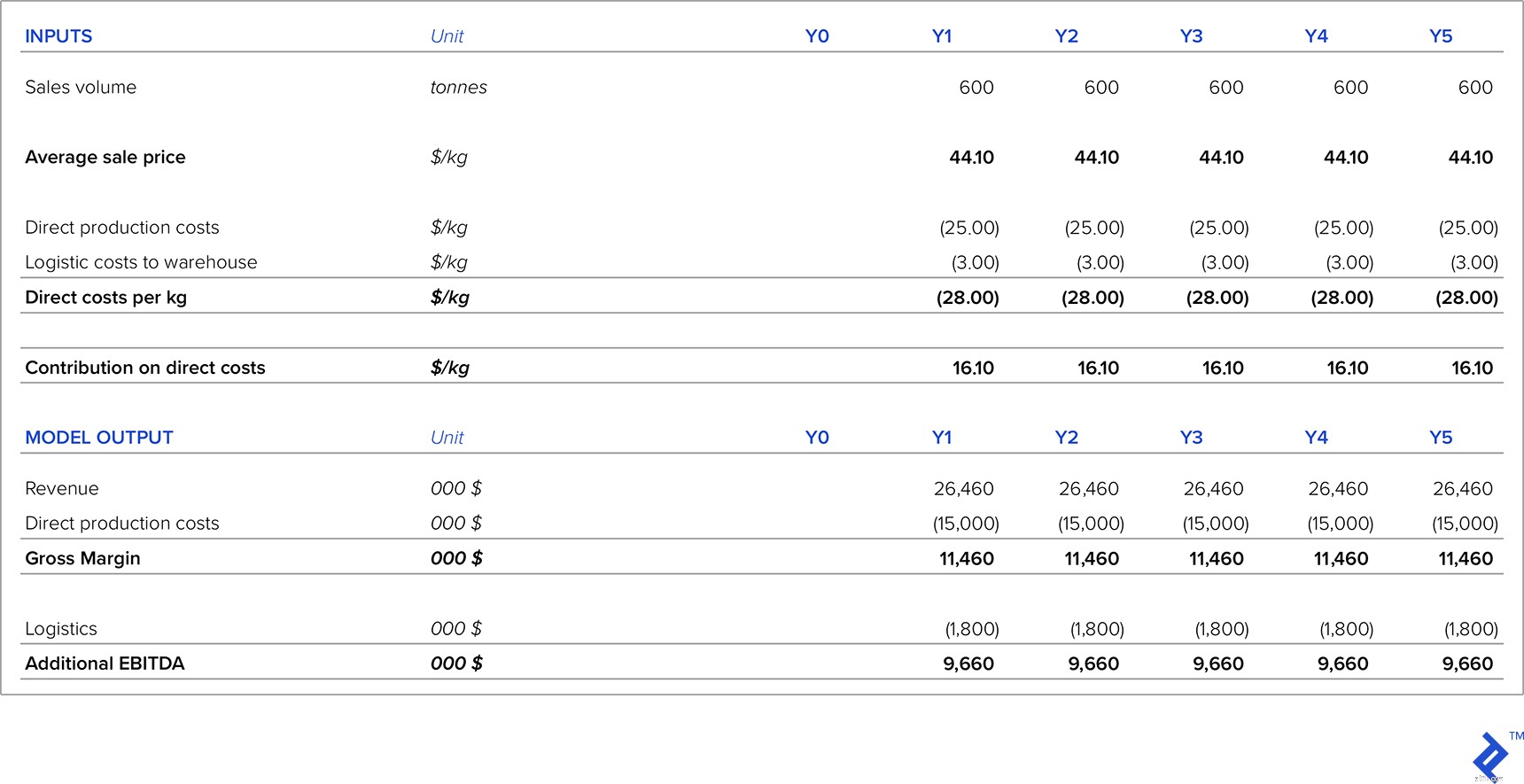

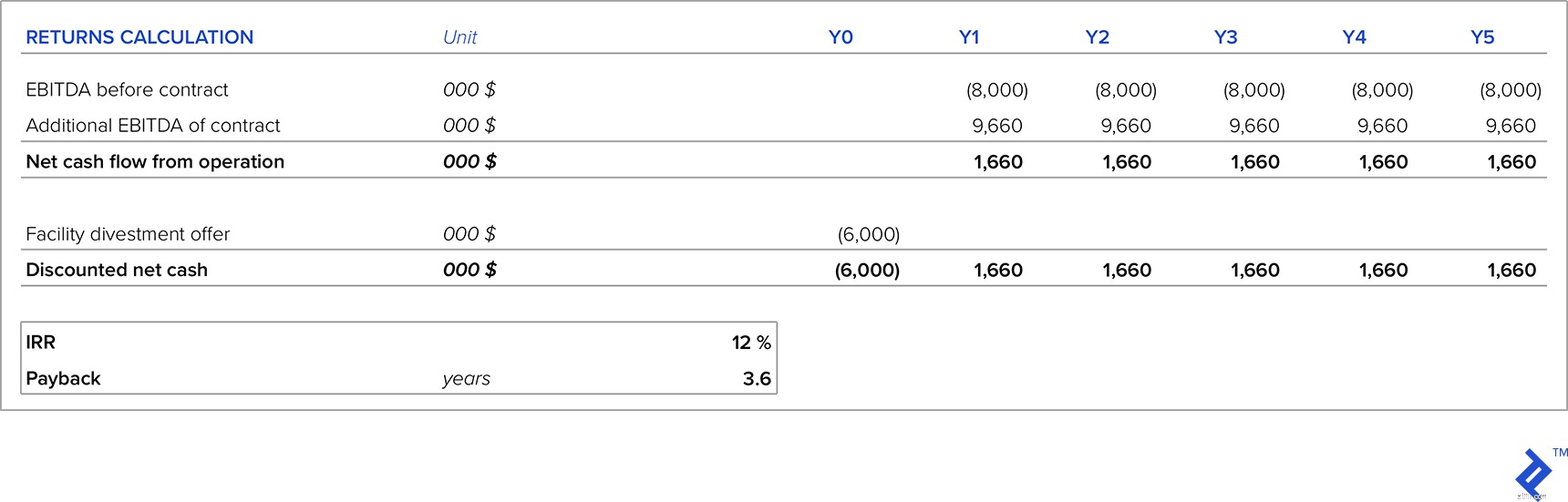

Lad os sammenligne to alternative scenarier. I det første scenarie er der en kunde, der er klar til at underskrive en femårig kontrakt på 600 tons om året. I det andet scenarie har virksomheden et tilbud om at sælge den fulde facilitet for dette produkt for $6 millioner, og køberen vil påtage sig demonteringsomkostningerne. Virksomheden har en WACC på 12%, så dette er den mindste IRR, der kræves for investerings- eller frasalgsprojekter. Et andet kriterium er, at den maksimale tilbagebetalingstid kan være fire år. I begge scenarier er produktprisen 44,10 USD pr. kilo.

Under det første scenarie er den ekstra EBITDA, som denne kontrakt ville generere:

Tabel 7:Forventet resultat og resultat af ny kontrakt

Lad os nu sammenligne denne mulighed med muligheden for at afhænde anlægget. Den tilbudte pris for anlægget vil blive brugt som en alternativ omkostning for at blive i erhvervslivet.

Tabel 8:Sammenligning af ny kontrakt vs. frasalg af facilitet

Hvis vi arbejder med store detailkæder, anmoder de nogle gange om at producere private label-produkter til dem. Selvom disse produkter normalt genererer meget lav margin, kan det have følgende positive virkninger:

I disse tilfælde vil mit forslag være at dække marginale produktionsomkostninger og tilføje et tillæg hertil, som bidrager til dækning af faste omkostninger og til EBITDA.

Lad os nu overveje et lidt separat problem relateret til prisfastsættelse, som ofte opstår i større virksomheder, der er vertikalt integrerede. Denne situation kan især opstå, når et produkt fra et mere "opstrøms" produktionstrin derefter bruges som input længere nedstrøms.

For at illustrere situationen vil jeg bruge et rigtigt eksempel fra en virksomhed, jeg arbejdede i, som var fuldt integreret, og hvis aktiviteter var som følger:

På grund af den indbyrdes forbundne karakter af produktionsstadierne ville der nogle gange opstå prisproblemer. For eksempel ved at zoome ind på den tredje fase, hvor grise blev fedet, stod virksomheden over for et valg om enten at sælge dem på markedet eller bruge dem i næste fase som råvare. I betragtning af det første alternativ, da prisen på slagtesvin har markedsvolatilitet, giver det, når markedsprisen er høj, mere mening at sælge slagtesvin på markedet i stedet for at bruge dem som råvare. I disse situationer kan virksomheden finde indkøb af andre råvarer på markedet, som er billigere end at bruge deres egne slagtesvin.

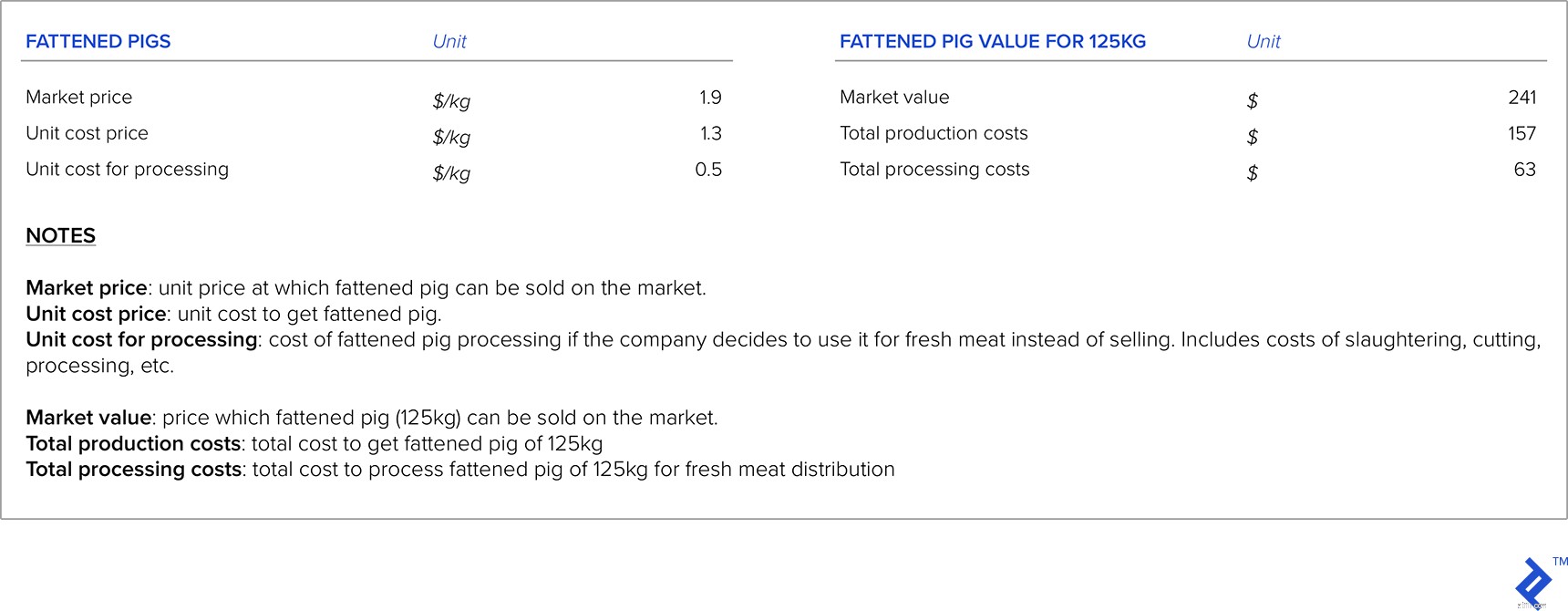

Med ovenstående in mente, hvordan skal du så gå frem for at sætte prisen? Lad os gennemgå eksemplet, hvor jeg vil antage, at gennemsnitsvægten af en fedesvin er 125 kg.

Tabel 9:Markedsværdier og enhedsomkostninger

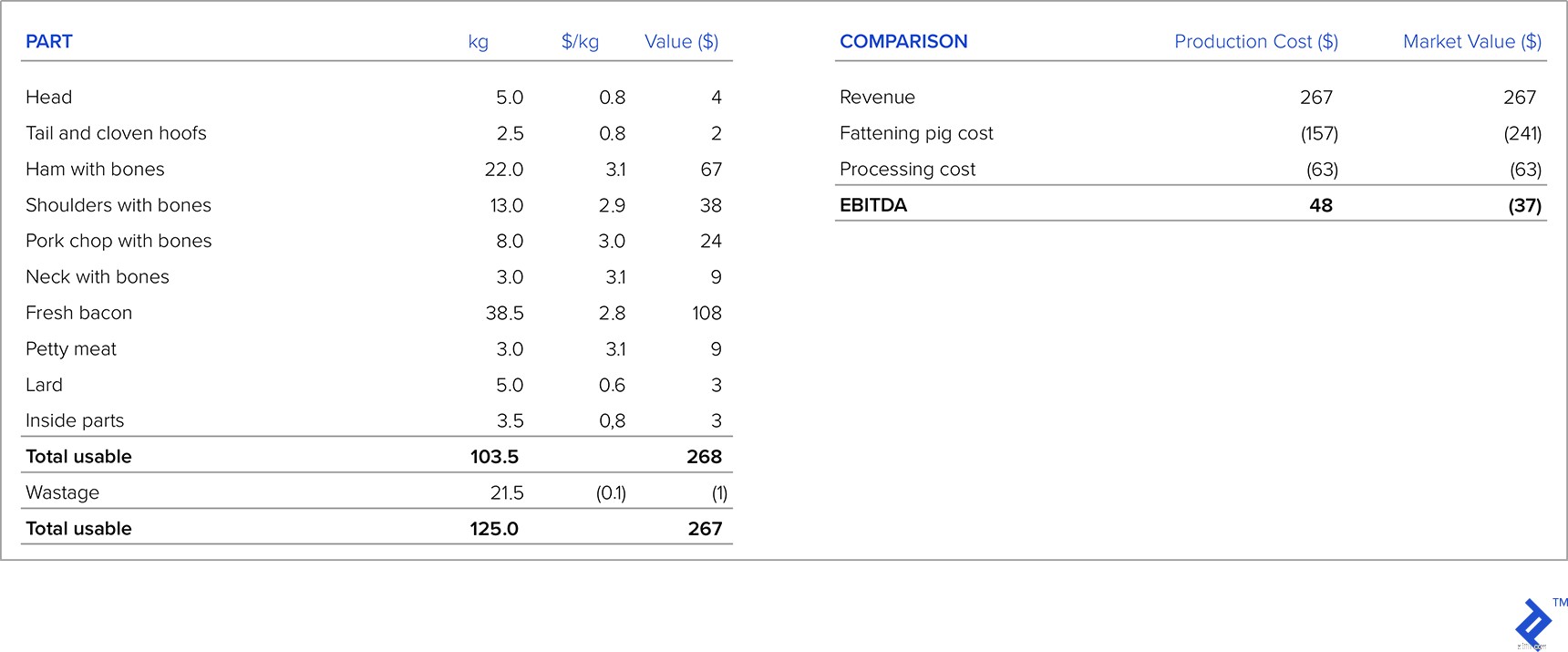

I nedenstående tabel til venstre ses strukturen af en 125 kg slagtesvin efter opskæring, med tilbud fra en detailkæde for hver del af slagtesvinet og omsætningen for hver del. Lad os nu sammenligne rentabiliteten af distribution af fersk kød ved at tage produktionsomkostningerne og markedsværdien af den fedede gris. Hvis vi ville tage produktionsomkostninger i betragtning som input til fedesvinsomkostningerne, ser vi, at virksomheden får et overskud pr. gris på 48 USD. Men tager vi værdien af den slagtesvin, som virksomheden kan få på markedet, ser vi, at den giver et tab. Så i situationer som disse, hvor der er vertikal integration, og der er et marked for produktet fra det forrige produktionstrin, bør vi tage markedspris i stedet for produktionsomkostninger som input. I eksemplet ovenfor bør virksomheden enten sælge slagtesvinet på det eksterne marked eller bede detailkæden om en prisstigning.

Tabel 10:Sammenligning af muligheder

Gennem min karriere har jeg været vidne til utallige eksempler på situationer, hvor succesfulde eller mislykkede prisstrategier har haft en væsentlig indflydelse på en virksomheds præstation. Et eksempel på en vellykket prisstrategi, jeg stod over for, var i en virksomhed, som var den første indenlandske producent af et bestemt produkt (tidligere var produktet altid blevet importeret). De undersøgte omhyggeligt markedsstørrelsen og importkonkurrencepriserne og gennemførte en meget vellykket introduktion af produktet, hvorved de hurtigt vandt betydelige markedsandele.

Desværre har jeg dog også været vidne til mange fejlslagne prisstrategier. Et eksempel var en produktionsvirksomhed, jeg arbejdede for. Da vi begyndte at møde massiv importkonkurrence, lavede virksomheden ikke deres hjemmearbejde, idet vi antog, at kunderne ville fortsætte med at købe deres produkt, selvom importen var billigere. De udførte overfladisk markedsundersøgelse og søgte kun deres distributører i stedet for slutkunder, hvilket betyder, at resultaterne ikke afspejlede virkeligheden. Snart nok begyndte de at miste markedsandele til lavprisimportører, og virksomheden er i dag kun en skygge af sit tidligere jeg.

Der er ingen enkelt formel for at få den rigtige prisstrategi. Mange variabler skal tages i betragtning, og mange af disse er baseret på antagelser og på subjektive eller statistiske skøn. Af denne grund er det uundgåeligt, at nogle prisstrategier mislykkes. I lyset af dette anbefaler jeg altid, at virksomheder forbliver fleksible. Hvis en prisstrategi er implementeret og viser dårlige resultater, bør den ændres så hurtigt som muligt for at minimere det økonomiske tab og styre virksomheden på en mere succesrig vej.